第二章:經濟成長:幻象與現實#

本章的核心論點是:經濟成長在歷史上一直相當緩慢,而我們對高成長的期望在很大程度上是一種幻象。Piketty 將成長分解為人口成長和人均產出成長兩個組成部分,分別追溯其歷史軌跡,並分析其對財富分配的深遠影響。

超長期的成長#

根據 Maddison 的歷史估算,自工業革命以來的全球成長呈現以下面貌:

| 時期 | 全球生產成長 | 人口成長 | 人均生產成長 |

|---|---|---|---|

| 0-1700 年 | 0.1% | 0.1% | 0.0% |

| 1700-2012 年 | 1.6% | 0.8% | 0.8% |

| 其中 1700-1820 | 0.5% | 0.4% | 0.1% |

| 1820-1913 | 1.5% | 0.6% | 0.9% |

| 1913-2012 | 3.0% | 1.4% | 1.6% |

關鍵發現:

- 自 1700 年以來,全球 GDP 年均成長率僅 1.6%,其中人口成長和人均產出成長各貢獻約一半(各 0.8%)

- 工業革命前,成長率極低(0.1%-0.2%),更高的成長率在數學上不可能持續(否則會推導出古代人口荒謬地稀少)

- 即使看似「微不足道」的年成長率 1%,累積三個世紀也能將規模擴大十倍以上

累積成長的法則#

Piketty 特別強調累積成長的力量,這對理解全書的核心論點(r > g 的長期影響)至關重要:

| 年成長率 | 30 年(一代)累積 | 100 年累積 | 1000 年累積 |

|---|---|---|---|

| 0.1% | 3% | ×1.11 | ×2.72 |

| 0.5% | 16% | ×1.65 | ×147 |

| 1.0% | 35% | ×2.70 | ×20,959 |

| 1.5% | 56% | ×4.43 | ×2,924,437 |

| 2.0% | 81% | ×7.24 | ×398,264,652 |

本書的核心論點正是:資本報酬率(r)與經濟成長率(g)之間看似微小的差距,透過累積效應,可以在長期內對社會的不平等結構產生極其強大且不穩定的影響。這就是為什麼我們必須熟悉累積成長的概念。

結論:超過 1%-1.5% 的年成長率不可能永遠持續,除非設想令人難以置信的增長倍數。

人口成長的階段#

歷史軌跡:

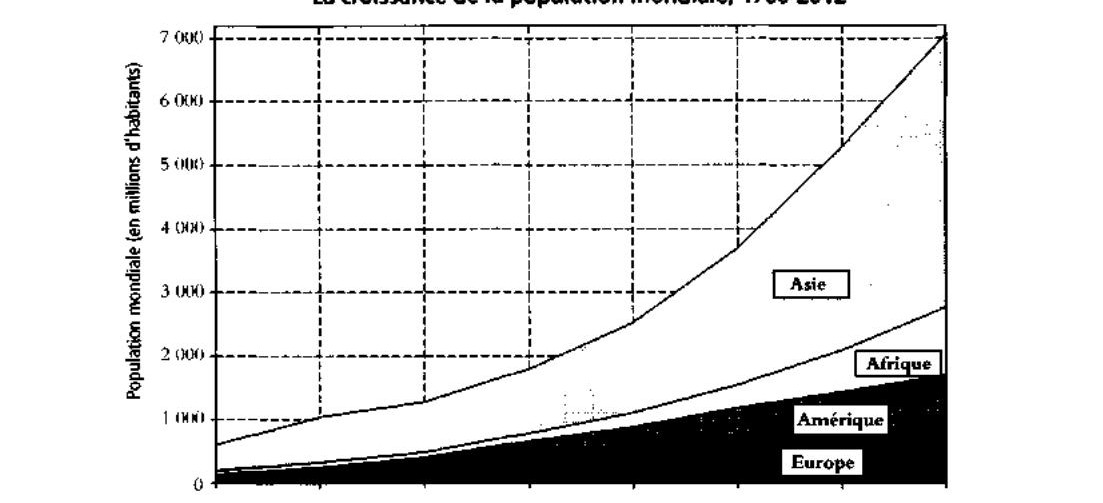

Graphique 2.1: 世界人口增長,1700-2012

- 0-1700 年:極低的成長(0.1%-0.2%),伴隨週期性的倒退(如 1347 年黑死病消滅了歐洲三分之一人口)

- 1700-1913 年:加速期,從 0.4%(18 世紀)升至 0.6%(19 世紀)

- 1913-2012 年:達到歷史最高的 1.4%,20 世紀下半葉接近 2%

- 未來預測:聯合國中位情境預測將逐步降至 0.1%-0.2%

人口轉型:

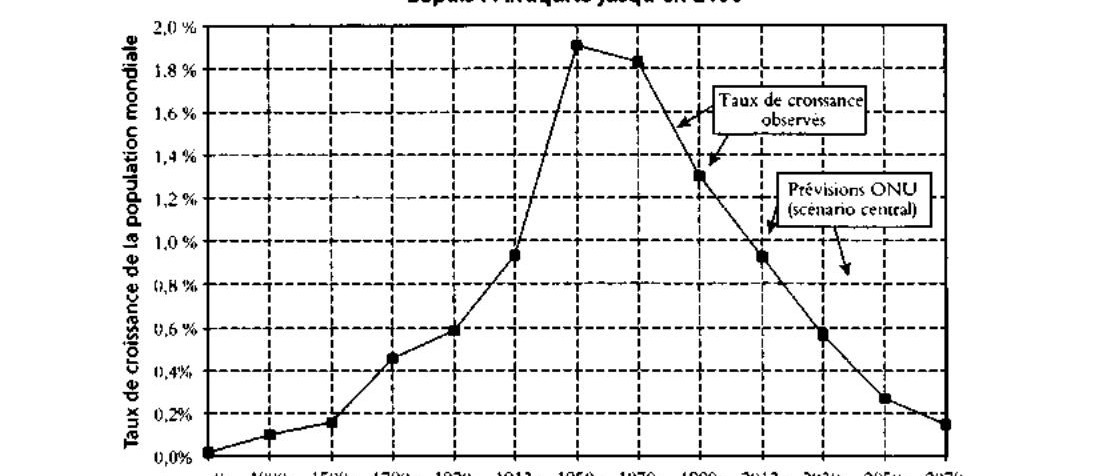

Graphique 2.2: 世界人口增長率,0-2100

全球人口從 1700 年的約 6 億增長至 2012 年的 70 億。人口成長率在 1950-1970 年間達到接近 2% 的歷史峰值,此後開始下降。聯合國預測:

- 2030-2040 年:可能降至 0.4% 以下

- 2070-2080 年:約 0.1%

- 這意味著人口成長率可能回到 1700 年以前的超低水準

歐美人口逆轉:

一個引人注目的歷史逆轉——1780 年代,西歐人口超過 1 億,而北美僅 300 萬。到 2010 年代,西歐約 4.1 億,北美已達 3.5 億。聯合國預測到 2050 年北美將超過西歐。

生育選擇具有高度不可預測性,受文化、經濟、心理等多重因素影響。美國較高的生育率並非源於更慷慨的家庭政策(實際上美國幾乎沒有家庭政策),其原因至今仍是人口學家的一個謎。

人口成長負值的可能性?#

歐洲已經在經歷接近零甚至負值的人口成長:

- 1990-2012 年間,歐洲整體人口幾乎停滯,部分國家已在下降

- 德國、義大利、西班牙、波蘭的生育率已降至每名婦女 1.5 個孩子以下

- 只有壽命延長和移民流入才避免了人口快速下降

2050-2100 年間的低人口成長(預測 0.2%)幾乎完全來自非洲大陸(年增約 1%)。歐洲(-0.1%)和亞洲(-0.2%)的人口可能開始下降。

成長作為命運的均等化力量#

人口成長對財富分配有重大影響——這一點常被忽視:

- 高人口成長 → 降低繼承財富的重要性(每一代人的財富被更多子女分攤),迫使每一代人依靠自身努力

- 低人口成長或停滯 → 增加過去積累資本的權重,使繼承和既有財富變得更加重要

- 移民帶來的人口成長效果與自然增長不同:移民通常沒有財富,因此既有財富在社會中的比重天然較低

當經濟成長緩慢或停滯時,資本報酬率(r)很可能明顯超過成長率(g)。這正是 Piketty 在導論中已提到的推動長期財富不平等的主要力量。低成長社會——無論是人口還是經濟——傾向於成為由繼承和過去積累的財富所主導的社會。

經濟成長也具有社會流動性的促進作用:

- 年成長率 1% 意味著每一代(30 年)累積 35% 的變化

- 這代表四分之一到三分之一的當前生產在 30 年前不存在

- 新的職業和功能不斷產生,為來自非精英家庭的人提供向上流動的機會

- 但不應過度美化:成長作為「能力的偉大揭示者」這一說法常被用來正當化極端不平等

經濟成長的階段#

Graphique 2.3: 人均產出增長率,1700-2012

人均產出的成長歷程:

| 時期 | 全球 | 歐洲 | 美洲 | 亞洲 |

|---|---|---|---|---|

| 0-1700 | 0.0% | 0.0% | 0.0% | 0.0% |

| 1700-2012 | 0.8% | 1.0% | 1.1% | 0.7% |

| 1820-1913 | 0.9% | 1.0% | 1.5% | 0.4% |

| 1913-2012 | 1.6% | 1.9% | 1.5% | 1.1% |

| 1950-1970 | 2.8% | 3.8% | 1.9% | 2.1% |

| 1990-2012 | 2.1% | 1.9% | 1.5% | 3.8% |

Graphique 2.4: 人均產出增長率,1700-2012(細分)

什麼是購買力提升十倍?

在最富裕的國家,1700-2012 年間人均收入從每月不到 100 歐元提升到 2,500 歐元以上,增長了二十倍以上。但這不意味著人們消費的所有東西都增加了二十倍:

- 農產品:價格大致跟隨一般物價,購買力提升約六倍(但食品早已飽和)

- 工業品:生產力成長最快,價格相對下降最多(如自行車的購買力在 1890-1970 年間提升了四十倍)

- 服務業:生產力成長最慢,價格相對上升最多(如理髮服務的購買力幾乎沒有變化)

真正的成長本質是生活方式的多樣化:從以農業消費為主的社會,轉變為高度多樣化的工業品和服務消費社會。

成長的終結?#

Piketty 審視了未來成長前景的關鍵問題:

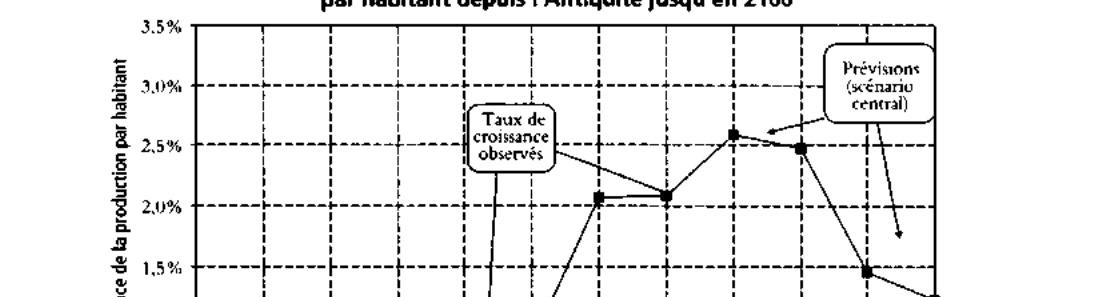

Graphique 2.5: 人均產出增長率,1700-2012

歷史事實:

- 處於技術前沿的國家,其人均產出成長率從未長期超過 1.5%

- 1990-2012 年間,西歐成長 1.6%,北美 1.4%,日本僅 0.7%

- 超過 3%-4% 的高成長率僅出現在追趕型經濟體中,且這種追趕在本質上是暫時的

未來預測(Piketty 的中位情境):

- 已開發國家:長期約 1.2% 的人均產出成長

- 新興國家:持續收斂,2012-2030 年約 5%,逐步降至 4%

- 若一切順利,到 2050 年左右全球人均生產水準可能大致趨同

Robert Gordon 的悲觀預測認為美國的人均成長率可能在 2050-2100 年降至 0.5% 以下。Piketty 對此持開放態度,但認為長期超過 1.5% 的可能性不大。無論如何,1% 的年成長率已經意味著深刻的社會更新——每一代人都生活在與上一代顯著不同的世界中。

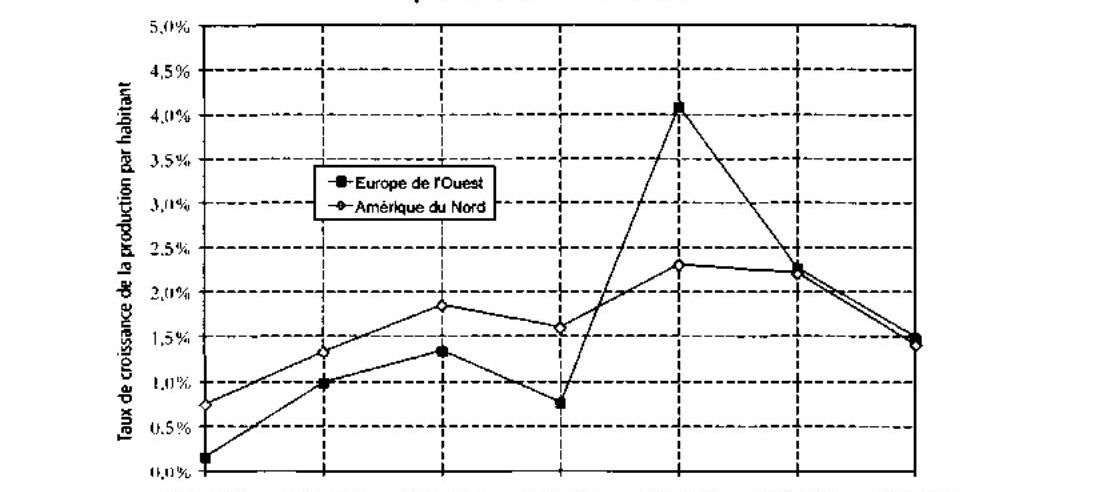

「光輝三十年」的遺產:跨大西洋的交叉命運#

歐洲(特別是法國)對 1945-1975 年「光輝三十年」的高成長懷有深深的鄉愁,而 1980 年代以來的低成長被視為不正常。但 Piketty 指出:

- 北美從未經歷過「光輝三十年」:美國的人均產出成長率在 1820-2012 年間一直穩定在 1.5%-2% 左右

- 歐洲的高成長是追趕效應:歐洲在 1914-1945 年間積累了巨大的成長落差,在 1950-1970 年間以超過 4% 的年率追趕美國

- 一旦追趕完成,歐洲的成長率自然回落至美國水準(略高於 1.5%)

- 自由化政策的影響被高估:無論是 1945 年的國有化運動還是 1980 年的自由化運動,都似乎對長期成長率沒有顯著影響

雙重鐘形曲線#

過去三個世紀的全球成長呈現兩條鐘形曲線:

人口成長的鐘形曲線:

- 18 世紀開始上升,1950-1970 年達到接近 2% 的峰值

- 此後開始下降,21 世紀下半葉可能回到接近零的水準

人均產出成長的鐘形曲線:

- 啟動較晚,峰值也較晚(可能在 21 世紀中期)

- 下降幅度較小,可能穩定在略高於 1% 的水準(高於傳統社會的近零成長)

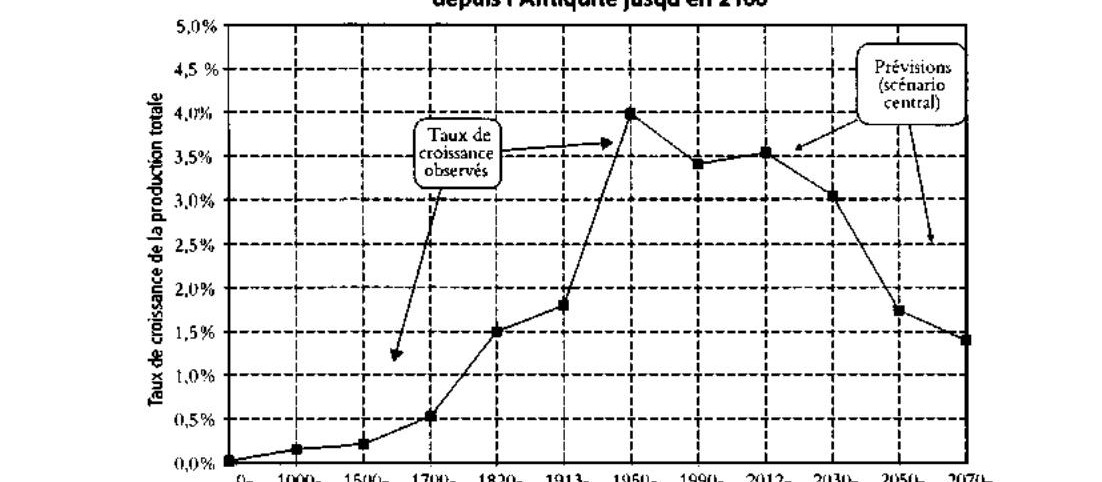

將兩條曲線相加,全球總產出成長率在 1950-1990 年間曾超過 4%(歷史最高),此後已開始下降,預計 21 世紀下半葉將降至約 1.5%。

通貨膨脹的問題#

本章最後一個重要主題是通貨膨脹及其對理解經濟成長和財富分配的影響。

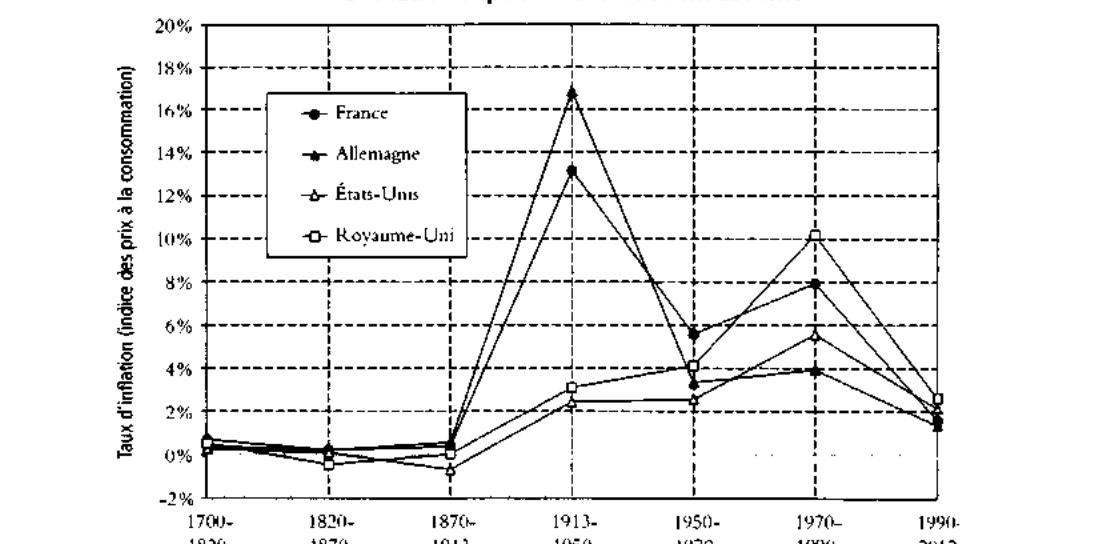

Graphique 2.6: 工業革命以來的通貨膨脹

18-19 世紀的貨幣穩定:

- 直到一戰前,通膨幾乎為零

- 法國:從 1726 年到 1914 年,法郎(先是里弗圖爾努瓦,後是芽月法郎)保持了近兩個世紀的金屬平價穩定

- 英國:英鎊同樣在兩個世紀間保持穩定,1 英鎊 ≈ 20-25 里弗圖爾努瓦/法郎

- 這種穩定性使得 Balzac 和 Jane Austen 的小說中充滿了精確的金額描述,為讀者提供了穩定的社會地位參照

金錢在古典小說中的意義:

在 18-19 世紀的小說中,金額無處不在,它們不僅是抽象的數字,更是具體的社會地位標記:

- Jane Austen 的英國:年收入 500-1,000 英鎊以上才能體面生活

- Balzac 的法國:年收入低於 10,000-20,000 法郎則被視為困頓

這些數字之所以有意義,正是因為在低成長和零通膨的社會中,它們數十年甚至數個世紀保持不變。

20 世紀:貨幣參照點的終結:

- 一戰爆發後,各國放棄金本位以融資戰爭

- 1913-1950 年間,法國通膨年均超過 13%,德國達 17%(物價翻了三百倍以上)

- 英美受戰爭影響較小,但通膨仍達年均 3%

- 1950-1970 年間:通膨約 2%-6%

- 1970-1990 年間:通膨再度飆升(英國達 10%,法國達 8%)

- 1990-2012 年間:回落至約 2%,但仍遠高於一戰前的零通膨

通膨對財富分配具有深遠影響。一方面,通膨本質上是各國擺脫戰爭債務的主要機制。另一方面,2% 的通膨加上 1%-2% 的實質成長意味著所有名義數字(收入、薪資)每年增長 3%-4%,十到二十年後所有數字都面目全非。這從根本上改變了人們對財富和社會地位的感知方式——正如 Orhan Pamuk 筆下 1970-1980 年代伊斯坦堡的小說中,已經沒有任何具體金額出現,因為通膨已使金錢失去了作為文學參照的意義。