第一章:收入與產出#

本章建立了全書分析所需的基本概念框架,定義收入、資本、資本/收入比等核心概念,並呈現全球生產與收入分配的歷史演變。

資本的概念與分類#

Piketty 對資本(或財富,patrimoine)的定義包括所有可以在市場上被擁有與交換的非人力資產:

- 國民財富 = 私人財富 + 公共財富

- 國民財富 = 國內資本 + 淨外國資本

資本的具體形式包括:

- 不動產:土地、建築物

- 金融資本:股票、債券、銀行存款

- 企業資本:設備、機械、專利

- 無形資本:品牌價值、商譽、智慧財產權

Piketty 明確將人力資本排除在資本概念之外——至少在非奴隸制社會中,人力資本無法在市場上買賣,因此不構成可擁有和交換的財富。

目前在多數已開發國家,公共財富極低(甚至為負值,因為公共債務超過公共資產),因此私人財富幾乎等同於國民財富的全部。

資本/收入比(β)#

衡量資本在社會中重要性的最佳方式,是將資本存量除以年度收入流量,得到資本/收入比,記為 β:

- 收入是流量概念:一段時期內生產和分配的財富總量(通常以一年為單位)

- 資本是存量概念:某一時點所擁有的財富總量,來自過去所有年份的積累

例如:若一國的資本總值等於六年的國民收入,則 β = 6(或 β = 600%)。

2010 年代已開發國家的數量級:

- 國民收入:每人每年約 30,000-35,000 歐元(每月約 2,500 歐元)

- 私人財富(淨負債):每人約 150,000-200,000 歐元

- 資本/收入比:介於 5 到 6 之間

- 財富組成:約一半為住宅不動產,另一半為企業與行政機構使用的生產性資本

人均國民收入約 30,000 歐元是平均數,掩蓋了巨大的不平等。實際上許多人的月收入遠低於 2,500 歐元,而另一些人的收入則高出數十倍。收入差距來自勞動收入的不平等和資本收入的不平等(後者源於財富的極端集中)。

資本主義第一基本定律:α = r × β#

本章的核心理論貢獻是提出資本主義第一基本定律:

α = r × β

其中:

- α(alpha)= 資本在國民收入中的占比(資本所得份額)

- r = 資本的平均報酬率

- β = 資本/收入比

這是一個會計恒等式,適用於所有時代和所有社會。例如:

- 若 β = 600%,r = 5%,則 α = 30%

- 這意味著:若資本存量等於六年國民收入,且資本平均報酬率為 5%,則資本在國民收入中的占比為 30%

2010 年代已開發國家的典型數據:

| 指標 | 數值 |

|---|---|

| 資本/收入比(β) | 約 600% |

| 資本所得份額(α) | 約 30% |

| 資本報酬率(r) | 約 5% |

| 人均年收入 | 約 30,000 歐元 |

| 其中勞動收入(70%) | 約 21,000 歐元 |

| 其中資本收入(30%) | 約 9,000 歐元 |

資本報酬率的多樣性#

資本報酬率因投資類型而異:

- 不動產(住宅):約 3%-4%(租金收益率)

- 股票(長期平均):約 7%-8%

- 公共債務(實質利率):往往更低

- 上市公司資本化:通常代表 12-15 年的年度利潤,對應約 6%-8% 的報酬率

在 Jane Austen 和 Balzac 的小說中,土地資本或公債帶來的年收益約為資本價值的 5%,這是農業社會中典型的報酬率水準。這個 4%-5% 的報酬率在歷史上具有驚人的穩定性。

需要特別注意的是,α = r × β 這個公式不告訴我們這三個量是如何被決定的。要理解資本/收入比如何被決定,需要引入其他機制,特別是儲蓄率和經濟成長率,這將引出資本主義第二基本定律(後續章節討論)。

國民會計:一部社會建構史#

Piketty 回顧了衡量國民財富的歷史演變:

17-18 世紀的先驅:

- William Petty(1664)和 Gregory King(1696)估算英國國民財富

- Boisguillebert(1695)和 Vauban(1707)估算法國國民財富

- 這些估算同時涵蓋資本存量和收入流量,且往往帶有財政改革的政治目的

19 世紀的發展:

- Robert Giffen 在 1870-1900 年間定期更新英國資本存量估算

- 法國的 Alfred de Foville 和 Clement Colson 進行類似工作

- 這一時期的經濟學家對 1870-1914 年間私人財富的繁榮感到驚嘆

20 世紀的轉變:

- 1930-1940 年代:建立年度國民收入統計系列(Kuznets、Kendrick、Bowley、Clark 等)

- 二戰後:各國政府系統性地建立官方國民帳戶

- 1990-2000 年代:財富帳戶(patrimoine accounts)重新受到重視

國民帳戶是一種社會建構,隨時代關注點而演變。其數據不應被「神化」,而應被視為有限但不可或缺的分析工具。一個重要限制是:官方帳戶關注的是總量和平均數,而非分配和不平等。

全球生產的分配#

本章利用 Maddison 的歷史數據,描繪了全球生產分配的長期演變:

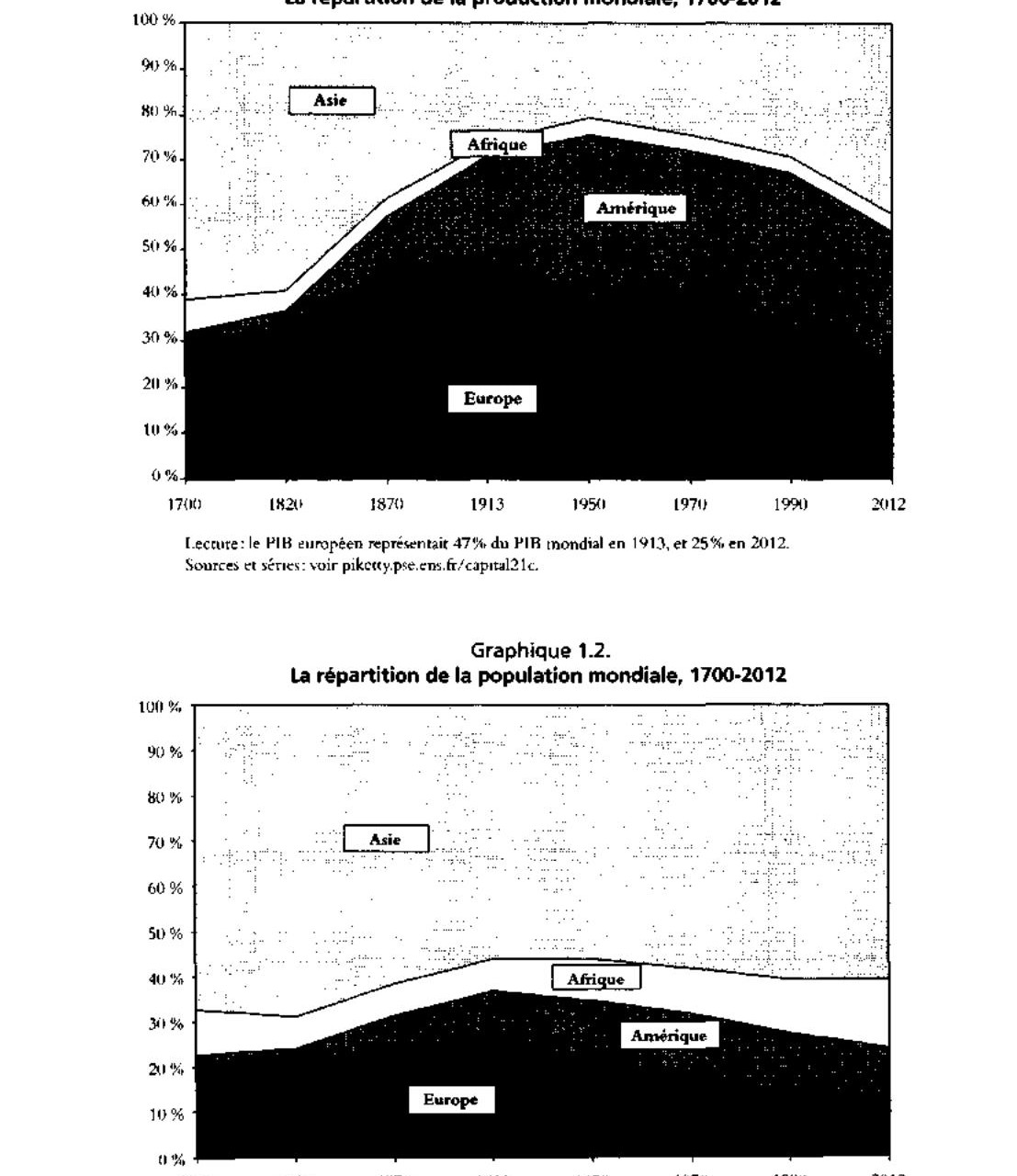

Graphique 1.1: 全球生產分配,1700-2012

歐美主導地位的興衰:

- 1900-1980 年:歐美集中了全球 70%-80% 的生產

- 1970-1980 年後:此份額持續下降

- 2010 年代初:降至約 50%,大致回到 1860 年的水準

- 21 世紀內:可能進一步降至 20%-30%

從大陸板塊到區域板塊:

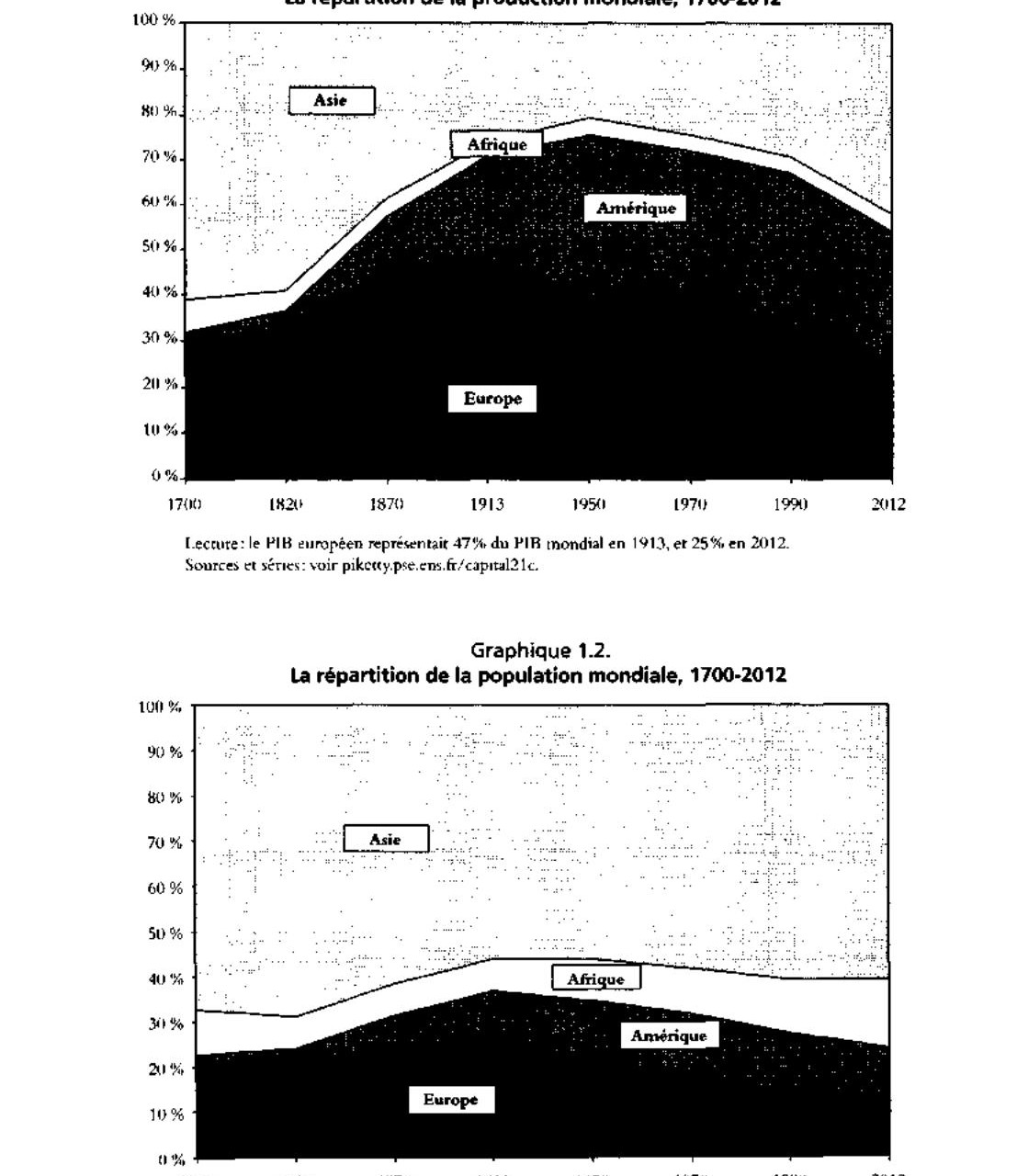

2012 年全球 GDP 分配(約 71,200 億歐元,70.5 億人口):

| 區域 | 人口(百萬) | GDP 占比 | 人均 GDP | 人均月收入 |

|---|---|---|---|---|

| 歐洲 | 740 | 25% | 24,000 歐元 | 1,800 歐元 |

| 美洲 | 950 | 29% | 21,500 歐元 | 1,620 歐元 |

| 非洲 | 1,070 | 4% | 2,600 歐元 | 200 歐元 |

| 亞洲 | 4,290 | 42% | 7,000 歐元 | 520 歐元 |

Graphique 1.2: 全球人口分配,1700-2012

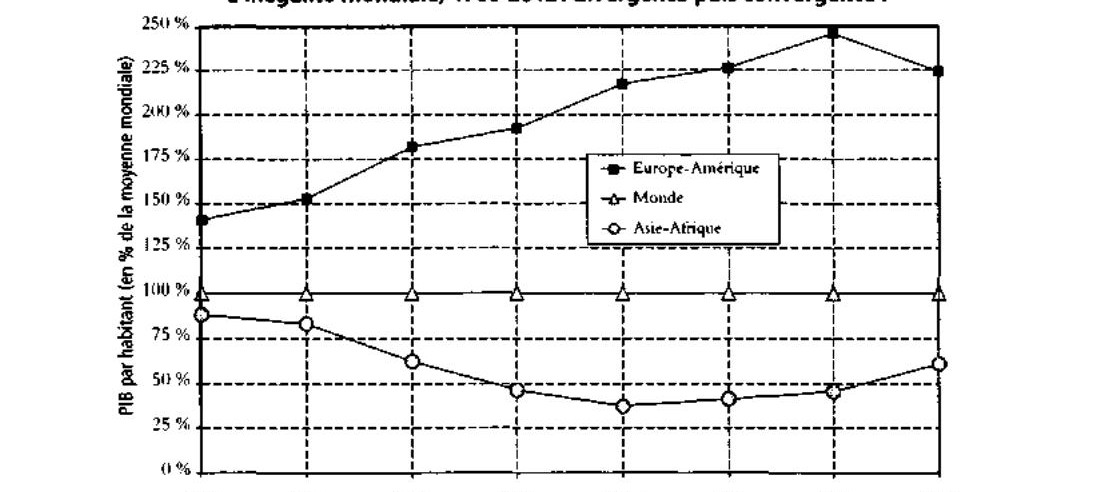

Graphique 1.3: 全球不平等,1700-2012:趨異然後趨同

全球不平等:從每月 150 歐元到 3,000 歐元#

全球不平等的規模令人震驚:

- 最貧窮地區:撒哈拉以南非洲,人均 GDP 約 2,000 歐元(月收入約 150 歐元)

- 全球平均:約等同中國水準,月收入約 600-800 歐元

- 最富裕地區:西歐、北美、日本,月收入約 2,500-3,000 歐元

- 最富與最窮之間的差距:十到二十倍

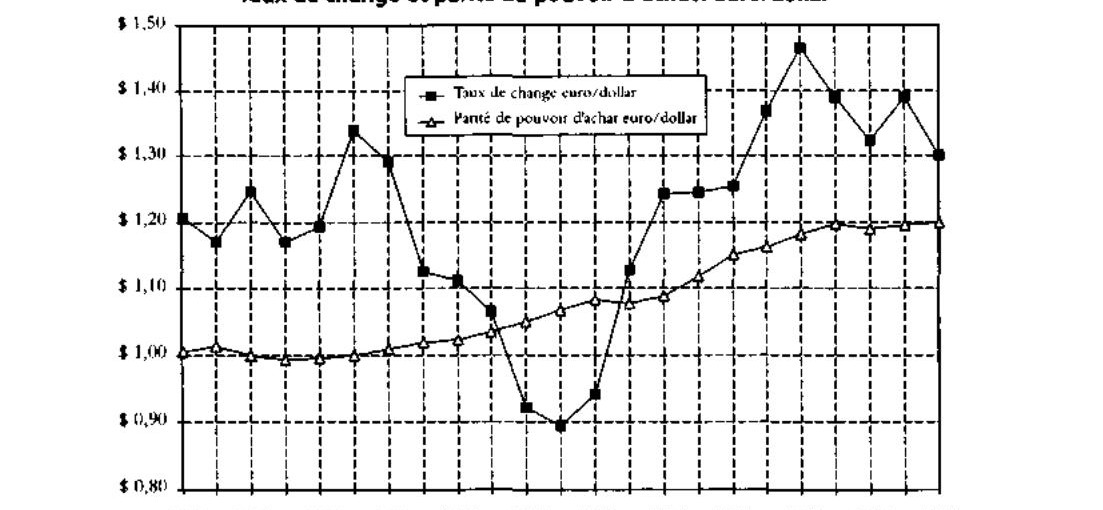

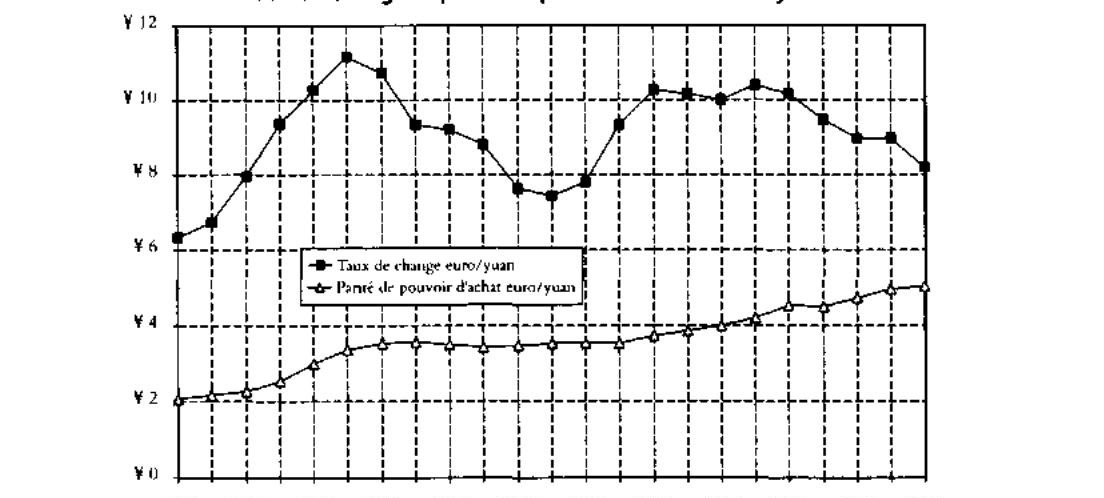

比較各國時需謹慎區分匯率和購買力平價(PPP)。匯率波動劇烈(歐元兌美元在 1990-2012 年間從 1.30 跌至 0.90 又回升至 1.30),而購買力平價更為穩定。在最貧窮國家,PPP 校正幅度最大:例如非洲和亞洲的物價約為富國的一半,因此 PPP 調整後的 GDP 約為匯率計算值的兩倍。

Graphique 1.4: 匯率與購買力平價:歐元/美元

Graphique 1.5: 匯率與購買力平價:歐元/人民幣

收入分配比生產分配更不平等#

一個重要的發現是:全球收入分配比生產分配更加不平等。原因在於最富裕的國家不僅國內生產高,還傾向於擁有其他國家的部分資本,從而獲得正的資本收入淨流入。

- 主要已開發國家的國民收入略高於其國內生產(差距約 1%-3%)

- 非洲的情況最為嚴重:國民收入比國內生產低約 5%(某些國家差距超過 10%),這意味著近 20% 的非洲國內資本由外國所有者持有

歷史上的對比更為鮮明:一戰前夕,英國的國民收入比國內生產高出約 10%,法國約 5%,反映了殖民時代歐洲列強對全球資本的大規模持有。

國家間的收斂力量#

Piketty 分析了促進國家間收斂的機制:

資本流動機制:理論上,富國的剩餘資本流向窮國可以促進收斂,但這一機制存在兩大缺陷:

- 即使生產收斂,也不保證收入收斂(富國可能永遠擁有窮國的資本)

- 需要假設完美的資本流動性和人力資本的完全均等化

知識擴散機制:歷史經驗表明,知識與技術的擴散才是國家間收斂的主要驅動力

- 日本、韓國、台灣、中國的成功案例都不依賴大規模外國投資

- 這些國家主要靠自身儲蓄融資投資,特別是人力資本投資

- 開放貿易和商業交流帶來的主要收益來自知識擴散和動態生產力提升

國家間的收斂本質上是一個建設合法且有效的公共制度的過程:投資教育、建立法治、動員國內儲蓄。自由資本流動本身既非充分條件,也非必要條件。被外國大量擁有資本的國家(如殖民時期或當今非洲的部分國家),往往陷入「要求國有化 vs. 保護產權」的政治惡性循環。