「掌控自己的命運,否則別人會替你掌控。」 ——Jack Welch

通膨:看不見的小偷#

通膨像深夜的小偷——無聲、無形,卻不斷偷走我們的未來購買力。

一筆 1,000 美元在 10 年後仍是 1,000 美元,看似沒虧;但鈔票本身只是交換媒介,真正的價值是它能換到的商品與服務。通膨持續削弱現在資金的未來購買力——同樣的東西,未來需要更多錢才能買到。

複利反過來作用:

- 25 歲投資人 40 年後退休,若期間通膨年率 3% → 1,000 美元的購買力屆時需要 3,262 美元才能換到

- 通膨 4% → 需要 4,801 美元

- 退休後可能還要再面對 20-30 年通膨,等於從 25 歲起要對抗 60-70 年的購買力侵蝕

下表(依美國勞工統計局數據與明尼亞波利斯聯準會的計算器)顯示「期初 1,000 美元的購買力,到 2005 年需要多少錢」:

| 期間 | 年數 | 2005 年所需金額 |

|---|---|---|

| 1935-2005 | 70 | $14,255 |

| 1945-2005 | 60 | $10,850 |

| 1955-2005 | 50 | $7,287 |

| 1965-2005 | 40 | $6,200 |

| 1975-2005 | 30 | $3,630 |

| 1985-2005 | 20 | $1,815 |

| 1995-2005 | 10 | $1,281 |

| 2000-2005 | 5 | $1,134 |

投資不只是保本,更要保住、提升未來購買力(real return)。

什麼能對抗通膨?#

傳統觀念認為股票是抗通膨的工具,但沒有保證:

- 小型股(CRSP 定義)與大型股(S&P 500)都曾出現多年實際報酬輸給通膨

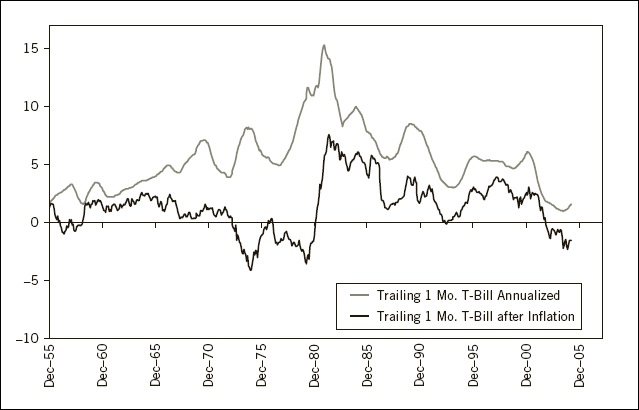

- 一個月期國庫券(T-Bills)、長期政府公債也都曾長期出現負實際報酬

- T-Bills 的名目報酬看似不錯,但扣除通膨後很多年是負的——投資人在不知不覺中流失購買力

Figure 5.1: T-Bill Returns(上方為 1 個月 T-Bill 名目年化報酬,下方為扣除通膨後的實質報酬)

那有沒有「保證為正」的實質報酬選項?美國國庫提供兩種:I Bonds 與 TIPS。

I Bonds(通膨儲蓄債券)#

I Bonds 由美國國庫發行,由全部信用與信譽(full faith and credit)背書,無違約風險;發行時即「保證」一個高於通膨的實質報酬率。

利率由兩部分組成:

- 固定利率(fixed / real rate):購買當下決定,30 年內不變

- 通膨調整率(variable rate):每年 5 月、11 月依 CPI-U 重新計算

當期年化收益率 = 固定利率 + 通膨調整率。例如:

- 固定 1.2%,購買時通膨 3% → 前 6 個月年化 4.2%

- 後 6 個月通膨升到 4% → 下個半年改為 5.2%

- 30 年內每半年重設一次

缺點:稅務不僅課掉實質報酬,連通膨補償部分也要課稅。在高稅率下、低固定利率,並在高稅率時贖回,可能實際購買力反而下降。

解套:I Bonds 可遞延課稅最多 30 年,多數投資人可拖到退休後低稅率時再贖回。

不同情境下的稅後實質購買力(每組 $1,000):

通膨 2%、I Bond 固定 1.0% / 1.5%——多數情況皆為正報酬;35% 稅率下 5 年期 1.0% 固定利率的版本最弱($999)。

通膨 4%、I Bond 固定 1.0% / 1.5%——33%、35% 稅率投資人在 1.0% 固定利率版本下,即便持有 30 年也無法翻正;1.5% 版本則需至少 15 年。

通膨 4%、I Bond 固定 1.8% / 2.0%——絕大多數情境為正報酬。

規律:固定利率越高、稅率越低、持有越久 → 實質稅後報酬越高。

即使 0% 固定利率,I Bonds 在某些時期也仍勝過其他無風險選項。

歷史固定利率呈長期下行(1998-09 起 3.4%,2010-11 起多次落到 0%、2014-05 為 0.1%)。

國庫一旦調高固定利率,舊持有人會大量贖回(因 I Bonds 1 年後贖回不損本金)轉買新券;國庫深知此事,因此低利率可能維持很長時間。

TIPS(Treasury Inflation-Protected Securities)#

TIPS 同樣抗通膨,但「保證固定利率」由市場拍賣決定,不由國庫單方訂定。

三種購買方式:

- 在國庫拍賣(auction)直接購買並持有至到期

- 在次級市場(secondary market)買賣

- 投資 TIPS 基金(如 Vanguard

VIPSX、FidelityFINPX)

保證不虧本只發生在「拍賣買進並持有至到期」的情境;二級市場與基金都可能因利率波動產生本金損失。但 TIPS 基金的彈性與便利對許多投資人來說值得這個風險。

配置位置(Location, Location, Location)#

TIPS 的保證利率通常高於 I Bond 的固定利率。配置原則:

- 首選稅務遞延帳戶(IRA 等):免去 phantom income 困擾

- 若稅延帳戶空間不夠:低稅率族群可考慮把 TIPS 放在應稅帳戶,仍可能勝過低利率的 I Bond

- 高州稅居住者:應稅帳戶內的 TIPS 利息免州稅與地方稅,但從稅延帳戶提領出時可能要繳州稅,需算進整體比較

Phantom income:TIPS 的通膨補償會調整本金,但要到到期才實際拿到——投資人卻必須每年為這部份收入繳稅。在高通膨且高稅率下,當年付給 IRS 的稅可能比實際收到的利息還多。

I Bonds vs. TIPS:實際比較#

情境 1:1% I Bond(稅延)vs. 1.5% 10 年期 TIPS(應稅、拍賣買、持至到期)、通膨 4%、10 年

| 稅率 | I Bond 結果 | TIPS 結果 |

|---|---|---|

| 10% | $1,058 | $1,095 |

| 15% | $1,037 | $1,067 |

| 25% | $994 | $1,012 |

| 28% | $981 | $996 |

| 33% | $960 | $970 |

| 35% | $952 | $960 |

→ 應稅 TIPS(1.5%)幾乎在每個稅率都略勝;差距 $8-$37。

情境 2:1% I Bond(稅延)vs. 1.75% 20 年期 TIPS(應稅)、通膨 4%、20 年

| 稅率 | I Bond 結果 | TIPS 結果 |

|---|---|---|

| 10% | $1,135 | $1,252 |

| 15% | $1,098 | $1,185 |

| 25% | $1,022 | $1,062 |

| 28% | $1,000 | $1,027 |

| 33% | $962 | $972 |

| 35% | $947 | $951 |

→ 利差擴大到 0.75% 時,低稅率投資人差距明顯(高達 $116);高稅率區仍幾乎打平。

比較注意事項:

- 透過券商買 TIPS 要付手續費,可能反讓 I Bond 勝出

- TIPS 表現的計算假設半年期利息能以同實質利率再投資——實務上未必做得到

- I Bond 1 年後可隨時贖回不損本金,TIPS 要持至到期才有同等保證;這份「彈性」也有其價值

總結#

I Bonds 與 TIPS 都能保護未來購買力,是少數能提供保證實質正報酬的投資工具。

多數情境下兩者表現相近,選擇取決於:稅率、可用稅延額度、流動性需求、是否在意 phantom income。