此章為較技術性的章節。若不熟悉統計或對鐘形曲線細節不感興趣,可略過本章不影響全書理解。

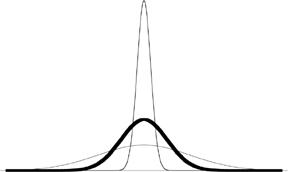

一張十馬克紙鈔的諷刺#

2001 年塔雷伯在法蘭克福機場拿到一張即將停止流通的十馬克紙鈔——上面印著高斯(Carl Friedrich Gauss)肖像與他發明的鐘形曲線。

最後一版十馬克紙鈔,印著高斯與他右側的平庸世界鐘形曲線

這個諷刺極大:1920 年代,德國的「賴希馬克」(reichsmark)幣值在幾年內從 4 馬克兌 1 美元跌到 4 兆馬克兌 1 美元——這個事實本身就足以證明鐘形曲線無力描述貨幣波動。只要這種事件發生過一次,整個鐘形曲線假設就應被推翻——但中央銀行家、監管者仍以鐘形曲線作為風險度量工具。

鐘形曲線的核心:機率衰減的速度#

塔雷伯把高斯分布的關鍵性質歸納為一句話:離平均值愈遠,機率愈快地呈指數性下降。

以身高為例(假設平均 1.67 公尺,每 10 公分為一個偏差單位):

| 高於平均(公分) | 機率 |

|---|---|

| 10 | 1/6.3 |

| 20 | 1/44 |

| 30 | 1/740 |

| 40 | 1/32,000 |

| 50 | 1/3,500,000 |

| 60 | 1/1,000,000,000 |

| 70 | 1/780,000,000,000 |

| 80 | 1/1,600,000,000,000,000 |

| 100 | 1/130,000,000,000,000,000,000,000 |

看看 60 公分到 70 公分這個 4 英寸的差距:機率從十億分之一跳到七千八百億分之一。22 個標準差以上,機率就達到「Googol」(1 後面接 100 個零)級別。這種急劇下降的速率,是允許你「忽略離群值」的唯一保證。

對比:曼德博式(可規模化)分布#

財富分布若是曼德博式(Mandelbrotian)會是這樣:

| 淨資產(歐元) | 機率 |

|---|---|

| > 100 萬 | 1/62.5 |

| > 200 萬 | 1/250 |

| > 400 萬 | 1/1,000 |

| > 800 萬 | 1/4,000 |

| > 1600 萬 | 1/16,000 |

| > 3200 萬 | 1/64,000 |

| > 32000 萬 | 1/6,400,000 |

翻倍時,機率縮減一個固定比例——無論在 800 萬還是 1600 萬都一樣。這正是**沒有逆風(headwind)**的可規模化結構。

如果財富依高斯分布,則:

| 淨資產(歐元) | 機率 |

|---|---|

| > 100 萬 | 1/63 |

| > 200 萬 | 1/127,000 |

| > 300 萬 | 1/14,000,000,000 |

| > 400 萬 | 1/886,000,000,000,000,000 |

| > 1600 萬 | 我的電腦無法計算 |

這就是兩種隨機性的本質差異:高斯式有「重力」拉它回來;可規模化的沒有任何阻力。

不平等:規模化分布的核心特徵#

「假設兩位作者一起賣了一百萬本書」——最可能的拆分是?

- 高斯式直覺:50 萬 + 50 萬

- 實際(極端世界):99.3 萬 + 7,000

「假設兩個美國人合計年收入 100 萬美元」——最可能的拆分是 5 萬 + 95 萬,而非 50 萬 + 50 萬。

80/20 法則就是冪次律的常見特徵。但它可以更殘酷地表述為「50/01 法則」——50% 的工作來自 1% 的工人。在美國圖書業實際上是 97/20——97% 的銷售來自 20% 的作者。

平均值的暴政:克特萊(Quételet)的怪獸#

塔雷伯指出鐘形曲線的真正始作俑者不是高斯本人,而是 19 世紀比利時統計學家克特萊(Adolphe Quételet, 1796-1874):

- 他發明了「平均人」(l’homme moyen)的概念

- 他到處看見鐘形曲線——數學家 F. Y. Edgeworth 把這個謬誤稱為「克特萊主義」(Quételesmus)

- 這種思潮在 19 世紀供給了「黃金中庸」(aurea mediocritas)的意識形態渴望

- 馬克思在《資本論》中引用克特萊,主張縮減社會偏差

數學家庫爾諾(Cournot)反駁:「平均人就是個怪物」——一個鋼琴家平均地比常人鋼琴好,但騎馬比常人差。完全平均的人,必須是半男半女。

高斯分布最初的名字是「la loi des erreurs」(誤差律)——將偏離均值視為錯誤。「應該」(ought)被混淆為「事實」(is),加上科學的權威背書——這正是中產階級意識形態的精神基底。

為什麼咖啡杯不會跳起來#

塔雷伯用咖啡杯的例子說明大數法則:

- 杯子由幾兆個粒子組成

- 每個粒子都在隨機跳動

- 但要讓整個杯子跳起來,需要所有粒子同步、反覆地朝同方向跳

- 在宇宙的壽命內這幾乎不會發生

這就是高斯分布如何透過「平均化」馴服隨機性——這也是賭場永不輸錢的原理。它們不讓任何單一賭客下大注,而是讓大量小額賭注集合成穩定的總體。

Figure 7:大數法則如何運作。在平庸世界裡,樣本量增加,觀察到的平均值的離散度愈來愈小——分布會變得愈來愈窄。這就是統計理論在平庸世界中如何運作的精髓:不確定性在平均化下消失

「標準差」的危險#

在極端世界中,標準差(standard deviation)這個概念毫無意義。「標準差」只在高斯類別中才有定義。

「相關性」(correlation)和「迴歸」(regression)也只在高斯框架中具有意義——但它們已深植於我們的方法中,沒有任何商業對話能避免「相關性」這個詞。

塔雷伯的實驗:拿任何極端世界的歷史資料,分成不同子段計算標準差或相關性——你會發現每個樣本算出的數字都不一樣。但人們仍把它們當成具體存在的物理屬性,賦予具體性。

如果你聽到「統計顯著」(statistically significant)這個詞,要警覺。背後通常是高斯分布假設——而這個假設本身就常常是錯的。理查·波斯納法官(Richard Posner)建議公務員應該向經濟學家學統計——但他並沒意識到自己正在鼓動災難。

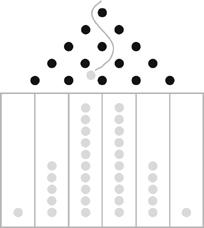

鐘形曲線的兩個核心假設#

塔雷伯透過釘板(pinball machine, 即 quincunx)的拋擲思想實驗,揭示鐘形曲線的兩個關鍵前提:

Figure 8:Quincunx(簡化版)——彈珠台。每顆球碰到釘子時,隨機向左或向右掉落。最可能的累積結果如圖,極類似鐘形曲線(即高斯分布)

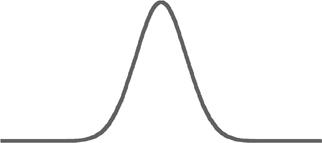

Figure 9:四十次擲幣的結果——可以看到雛形鐘形曲線正在浮現

Figure 10:更抽象的版本——柏拉圖式的曲線,無限多次擲幣後的結果

假設 1:獨立性(Independence)#

- 每次擲幣彼此獨立

- 過去的結果不影響未來

- 沒有記憶、沒有累積優勢

第 14 章的優先連結與累積優勢,恰恰違反了這個假設——贏家更可能繼續贏。在現實中,連勝 40 次的機率遠高於高斯式遊戲所預測的。

假設 2:步幅有限(No Wild Jump)#

- 每次的步伐大小都已知(一步)

- 不會突然出現巨大的跳躍

如果其中任何一個假設失敗,鐘形曲線就完全失效。你會進入曼德博式、尺度不變的隨機性。

高斯分布的黑天鵝脆弱性#

高斯分布在估計「尾端事件」上極為脆弱:

- 4 sigma 的機率是 4.15 sigma 的兩倍

- 20 sigma 的機率是 21 sigma 的一兆倍

這意味著對 sigma 的微小估計誤差,會導致機率出現巨幅低估——我們可能對某些事件的機率錯了一兆倍。

高斯曲線何時可用?#

塔雷伯並非全盤否定高斯:

- 可用:身高、體重、卡路里——有重力與物理限制的量

- 可用:進入到「是否」型的二元變數(你有癌症或沒有,你懷孕或沒有)

- 可用:有強烈平衡力把系統拉回均值的場合

- 不可用:所有有「規模」差異的數量——財富、收入、銷量、媒體曝光、地震破壞、戰爭死亡

這也是為什麼第一部討論的心理學實驗(驗證偏誤、敘事謬誤等)能合理使用高斯方法——它們大多測量「有多少人犯錯」的二元變數。

「鐘形曲線無所不在」是個錯覺#

鐘形曲線的「無所不在」不是世界的屬性,而是我們心智的問題——源自我們看世界的方式。

塔雷伯花了人生大半時間思考這個問題,找不到任何在商業或統計界邏輯一致的人——既接受黑天鵝又拒絕高斯工具的人。多數人接受黑天鵝概念但無法走到結論——你不能用單一指標(標準差)來描述風險。

走到這個結論需要勇氣、執著、能連起點的能力,以及對隨機性深刻理解的渴望。還要有不把別人的智慧當聖經的能力。塔雷伯花了近 15 年才找到這樣的思想家——伯努瓦·曼德博(Benoît Mandelbrot)。

下一章將進入曼德博的世界。