美國 2007–2011 年的金融危機與大衰退(Great Recession)是達利歐(Ray Dalio)親自參與並下注的案例,也是模板中相對妥善管理的通縮型去槓桿化範例。它與 1930 年代相同的動態、相似的泡沫結構,卻因為政策制定者從歷史中學到教訓,走向了一個較短、較淺、較快復甦的結局。

階段一:泡沫醞釀(2004–2006)#

泡沫的源頭可追溯到 2001 年:

- 2001 年衰退後,聯準會(Federal Reserve)將利率從 6.5% 一路降至 1%

- 低利率引爆家戶借貸與房市上漲

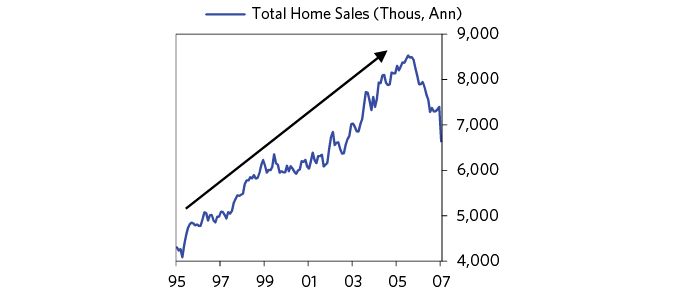

- 2004–2006 年間房價累積上漲約 30%,自 2000 年以來累積上漲超過 80%——一個世紀以來最快的實質房價漲幅(僅次於二戰緊接戰後)

- 家戶債務佔可支配所得的比率從 2000 年的 85% 升至 2006 年的 120%

2001–2006 年:聯準會利率與家戶債務 / 所得比走勢

信貸標準的反向動作#

- 房價漲越高,放貸標準反而越鬆——典型的泡沫邏輯

- 次級房貸(subprime)、可調整利率房貸(ARM)、Alt-A 等風險產品爆炸性成長

- 槓桿效應放大:以 5 萬頭期款買 25 萬房產,房價漲至 35 萬時,自有資產淨值翻三倍——形成自我強化迴圈

2004–2006 年房價急漲與放貸標準同步放鬆

金融創新與影子銀行#

模板中的「泡沫期伴隨新型金融工具繞開監管」精準上演:

- 房貸證券化(securitization):把大量房貸打包成 MBS(住宅抵押債券)與 CDO(擔保債券憑證)

- 投資銀行槓桿比升到 30:1

- 衍生性商品(CDS 等)脫離交易所進行,規模不透明

- 評等機構給出大量 AAA 評等,實質風險被嚴重低估

聯準會此時仍聚焦通膨與成長——與 2000 年代中期全球各國央行一致——未把債務成長納入目標。2004–2006 年緩慢升息不足以遏制資產泡沫。

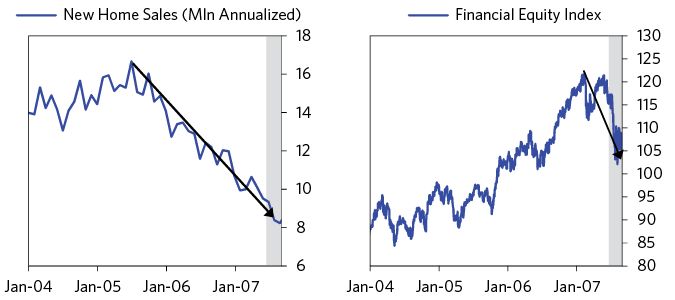

2007 年上半年:次貸違約率開始抬頭

階段二:頂部與初期崩解(2007–2008 年初)#

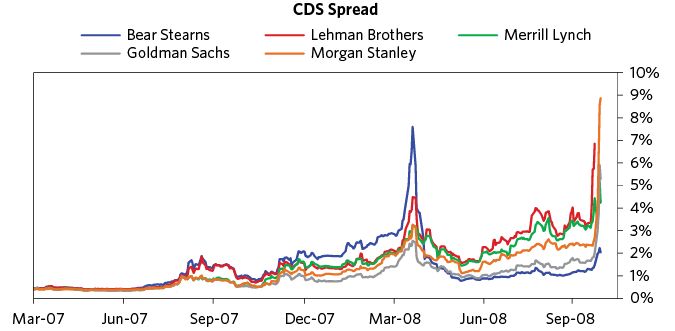

- 2007 年次貸違約浪潮啟動,房價見頂回落

- 2007 年 8 月,次貸危機進入歐洲:BNP Paribas 凍結旗下基金贖回——流動性危機的第一聲警鐘

- 貝爾斯登(Bear Stearns)於 2008 年 3 月被摩根大通(以政府協助)收購

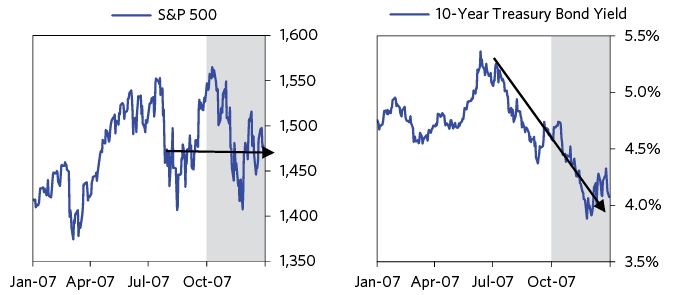

- 聯準會快速降息,但信用利差擴大、風險資產實質融資成本上升

- 市場仍在低估問題規模:主流預測多認為是可控的局部調整

2008 年 3 月 Bear Stearns 被 JPMorgan 接手的關鍵週末

2008 年夏季:房利美、房地美瀕臨崩潰與信用利差擴大

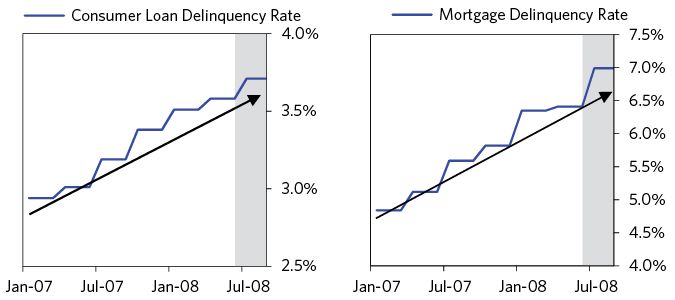

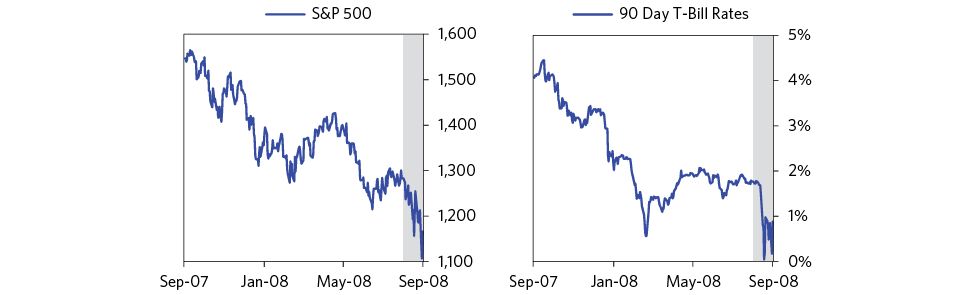

階段三:蕭條(2008 年 9 月–2009 年初)#

2008 年秋季的系統性崩解:

- 9 月 7 日:政府接管房利美(Fannie Mae)、房地美(Freddie Mac)

- 9 月 15 日:雷曼兄弟(Lehman Brothers)破產——這是被廣泛認為的關鍵誤判,引發系統性恐慌

- 9 月 16 日:AIG 瀕臨倒閉,政府提供 850 億美元緊急融資

- 隨後銀行間市場凍結、貨幣市場基金擠兌、商業票據市場停擺

- TARP(問題資產紓困計畫)7,000 億美元法案在首輪投票被否,股市單日暴跌

2008 年 9 月:雷曼破產後的系統性崩解時序

政策迅速學乖#

關鍵差異在於政策者這次行動的速度與規模:

- 聯準會與財政部注資全國系統性重要銀行

- 聯準會將利率迅速降至 0%

- 啟動量化寬鬆(QE),大規模購買公債與 MBS

- 財政擴張:2009 年美國復甦與再投資法案(ARRA)約 8,000 億美元

- 存款保險額度臨時提高、對銀行負債提供廣泛擔保

2008 年第四季:聯準會降息至 0%、啟動 QE1、TARP 通過

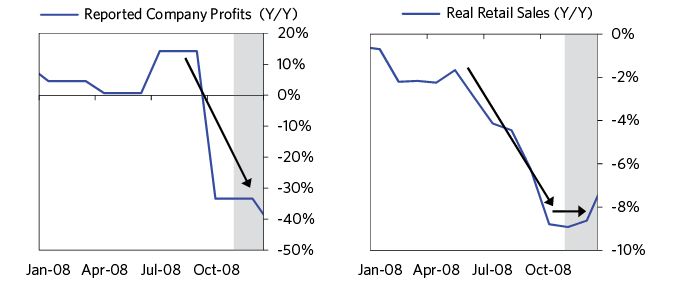

階段四:美麗的去槓桿化(2009–2011)#

模板中「四根槓桿平衡」的實際演出:

- 貨幣政策:零利率 + QE1 / QE2 持續注入流動性

- 財政政策:預算赤字達 GDP 的約 10%,顯著的直接支出與補貼

- 債務違約與重整:允許雷曼等非系統性重要機構倒閉,但保留系統性機構;家戶違約與斷頭雖然痛苦,但有序發生

- 貨幣貶值與再通膨:美元對多數貨幣與黃金貶值

結果:

- 2009 年中股市見底、經濟開始復甦

- 2011 年實質 GDP 回到危機前水準

- 失業率較高但回落,通膨維持在可接受區間

- 銀行體系重新資本化,多家系統性重要機構恢復獲利與還款

2009 年:股市見底與經濟復甦的起點

2009–2010 年:QE 效應下風險資產與信用利差修復

與 1930 年代的關鍵差異#

達利歐列出兩個案例的五大差異:

- 降息速度:2008 年迅速降至 0%;1930 年代為保金本位反而升息

- 貨幣制度:2008 年為法幣制度,印鈔無需法律變革;1933 年需要正式脫離金本位

- 存款保險:1930 年代缺失;2008 年時已存在,危機中進一步擴大

- 系統性機構救援:2008 年迅速注資與擔保;1930 年代放任大量銀行倒閉

- 財政刺激:2008 年快速大規模啟動;1930 年代在蕭條中期反而加稅

2010–2011 年實質 GDP 回到危機前水準、去槓桿化進入尾聲

2010 年以後的遺產#

- 2010 年 Dodd-Frank 法案 + Volcker 規則:對銀行進行系統性改革

- QE 延伸至 QE3(2012)繼續支持資產價格與復甦

- 政治遺產是雙刃劍:技術上成功的救援,但公眾認為「華爾街被救、主街沒被救」,加劇貧富差距感受

- 為後續十年的民粹崛起、政治兩極化埋下伏筆

本案例的核心啟示#

- 從歷史學習有用且可行——2008 年的救援幾乎是 1930 年代教訓的反向執行

- 快而大勝過慢而小——當系統性風險出現時,部分干預反而會讓危機延長

- 政治與技術常常拉扯——即使政策技術上成功,政治後遺症仍可能長期發酵

- 模板不是教條:2008 年並非完美執行,雷曼破產、房貸斷頭的社會成本、不均等分配的復甦,都是可供後來者改進的空間