美國 1928–1937 年的大蕭條(Great Depression),是通縮型去槓桿化的經典案例。它也是本書模板中的反例——政策制定者幾乎每一項重大決定都做得太慢、太少,或在錯誤方向上。達利歐(Ray Dalio)用這個案例說明:即使債務以本幣計價、政策工具齊全,認知與政治的失敗仍能把可管理的危機拖成十年苦難。

階段一:生產力繁榮與「新時代」心態(1922–1927)#

- 一戰後科技驅動成長:收音機(1922 年 6 萬台 → 1928 年 750 萬台)、汽車(1929 年已達 2,300 萬輛)

- 生產力飆升:1922–1928 年工廠每工時產出增加 75%

- 早期(1923–1926)債務成長與所得成長匹配——符合金髮女孩條件

- 股市飆漲:1922 年初至 1927 年底美股報酬率超過 150%,RCA、通用汽車領漲

1920 年代初:生產力繁榮與股市持續上行

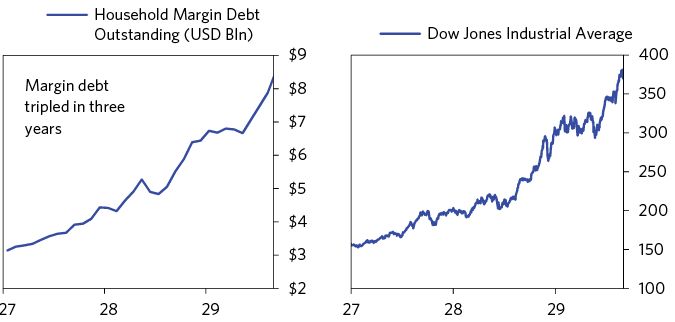

階段二:泡沫(1927–1929)#

泡沫典型特徵齊備:

- 「新時代(New Era)」心態:永久繁榮、景氣循環終結、股價永遠上漲

- 全球資本流向美國(當時多數國家仍守金本位)

- 1927 年聯準會為幫助歐洲各國留住黃金而降息——無意間為泡沫加油

- 槓桿買股(margin loans)大幅膨脹,散戶湧入

- 聯準會看到風險卻遲未有效收緊,後期緊縮已太晚、太慢

1927–1929 年泡沫期的融資槓桿與股市估值

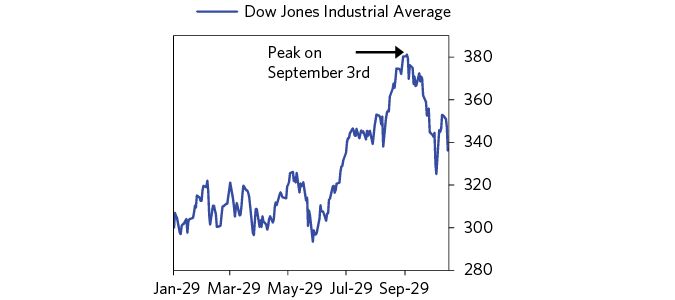

階段三:1929 年股災與頂部#

- 1929 年 10 月股市崩盤——但這只是起點,不是谷底

- 聯準會行動遲緩,貨幣政策仍受金本位束縛

- 初期多數人把下跌視為「逢低買進」——符合模板對頂部後「大眾仍樂觀」的描述

1929 年 10 月股災與後續數月的市場反應

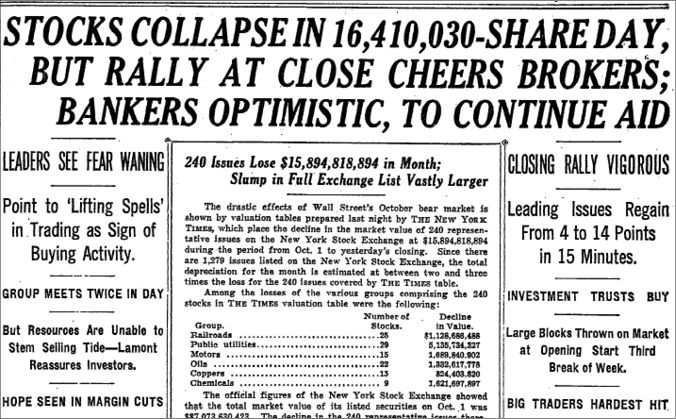

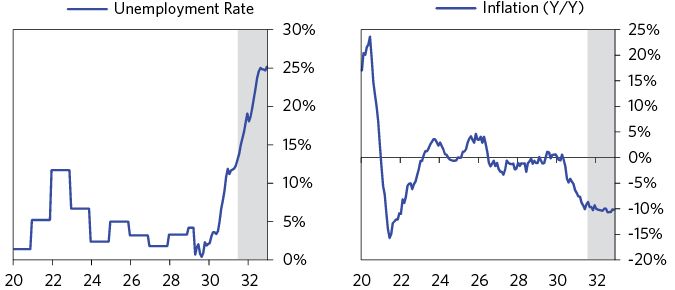

階段四:蕭條(1930–1932)#

美國大蕭條是模板中「蕭條管理失敗」的極致版本:

- 銀行連續擠兌,約一萬家銀行倒閉,存款保險尚未出現

- 聯準會為了保衛金本位甚至升息,完全背離模板建議

- 胡佛(Herbert Hoover)政府在關鍵時刻加稅(1932 年稅改)——重犯模板所警告的錯誤

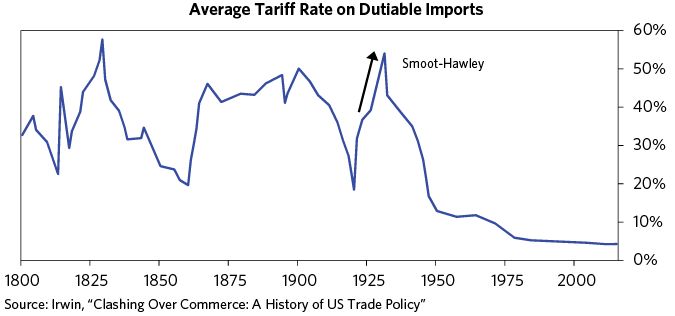

- 國際上同時爆發貿易保護主義(Smoot-Hawley 關稅)加劇全球衰退

- 1931 年失業率逼近 20%;股市自高點下跌 89%,期間出現六波 16–48% 的熊市反彈,每一波都是政策出手的結果

1930–1932 年:GDP、失業率與物價的螺旋下墜

1931–1932 年銀行擠兌潮與金融體系崩解

蕭條中期的關鍵政治轉折#

- 1932 年總統大選,胡佛敗選,富蘭克林·羅斯福(Franklin D. Roosevelt,FDR)當選

- 1932 年底到 1933 年初,銀行體系進入最後一波擠兌

1932 年底至 1933 年初:蕭條谷底與 FDR 當選

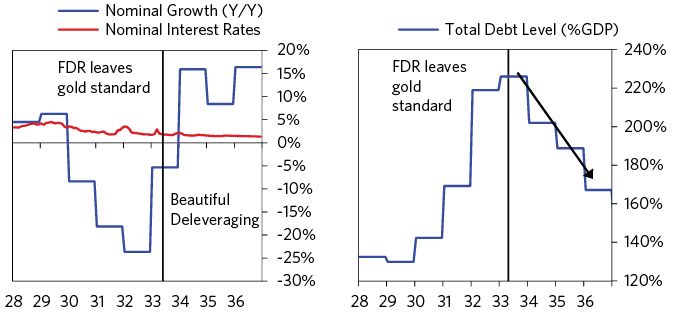

階段五:羅斯福新政與美麗去槓桿化(1933–1937)#

1933 年是整個循環的轉捩點——FDR 上任後迅速執行模板中的多項關鍵動作:

- 1933 年 3 月:宣布銀行假期(bank holiday),暫停銀行營業、分類機構、重啟健全者

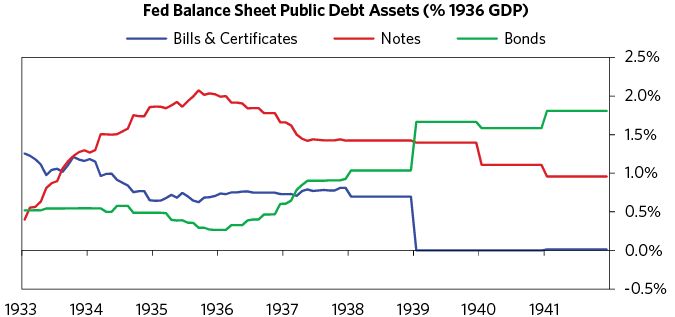

- 1933 年 4 月:放棄金本位(Gold Standard),美元兌黃金貶值;這是印鈔空間解鎖的關鍵動作

- 建立存款保險(FDIC)、證券交易委員會(SEC)等制度

- 全國復興署(NRA)、公共工程計劃(PWA/WPA)等大規模財政刺激

- 隨著貨幣與財政同步擴張,股市、工業產出、就業開始回升,即模板中的「美麗去槓桿化」特徵

1933 年脫離金本位後印鈔、股市與經濟的反彈

1933–1936 年美麗去槓桿化:名目成長重回名目利率之上

階段六:1937 年的錯誤#

1937 年聯準會與政府過早緊縮——提高存款準備率、縮減財政赤字,試圖回到「正常」。結果:

- 經濟再度衰退(通常稱為「1937 年衰退」)

- 股市再跌近一半、失業率再次攀升

- 這成為日後央行在復甦階段的重要警鐘:撤回刺激要慢

1937 年過早緊縮後的二次衰退

與模板對照的教訓#

- 不是所有本幣債務危機都能被好好管理——工具齊全不代表會被正確使用

- 金本位是政策工具的枷鎖——脫鉤即是解脫的起點

- 政策延遲是代價最大的決定——每拖一年,經濟與政治成本都以非線性方式放大

- 加稅 + 緊縮 是蕭條中最糟的組合

- 政治轉折往往先於經濟轉折——FDR 當選本身就是市場與經濟的底部訊號

大蕭條的政治溢出#

達利歐特別指出:大蕭條不僅造成美國內的民粹崛起(包括社會主義與右翼運動的張力),更間接為歐洲法西斯主義的崛起、以及後續二戰鋪設了經濟條件。

這再次印證 Part 1 的結論:債務危機真正的長期成本,往往以政治與地緣政治的形式兌現。