威瑪德國(Weimar Germany)1918–1924 年的崩潰,是歷史上最具代表性的通膨型蕭條案例。它集齊了模板中的所有危險條件:戰敗、鉅額外幣計價(賠款)債務、非儲備貨幣、極低外匯存底、雙赤字、貨幣信任崩解。達利歐(Ray Dalio)用這個案例說明:當政策工具箱被外部條件封鎖時,印鈔幾乎是唯一的出路——而這條路最終會通向惡性通膨(hyperinflation)。

威瑪德國案例的總體時序框架

歷史背景:一戰的金融遺產#

- 戰前德國採金本位(gold standard),紙幣可按固定匯率兌換黃金

- 1914 年 7 月戰爭爆發,民眾擠兌黃金 → 德意志帝國銀行(Reichsbank)數週內流失約 10% 黃金準備 → 政府暫停金本位

- 戰爭以國內舉債與印鈔融資;1914–1917 年間政府支出佔 GDP 比例上升 2.5 倍

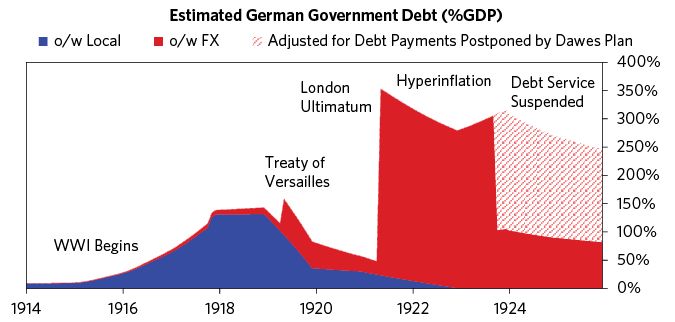

- 到 1918 年,德國已累積約 1,000 億馬克本幣政府債務(約 GDP 的 130%)

戰爭期間德國政府債務的快速累積

這段期間的一個關鍵事實:戰時德國債務幾乎全部為本幣計價,由德國人自己持有。Reichsbank 甚至認為這是相對於敵國(尤其美國持有大量協約國外幣債權)的結構性優勢。

凡爾賽條約:外幣債務的詛咒#

戰敗與《凡爾賽條約》徹底改變了德國的債務結構:

- 戰爭賠款(war reparations)以外幣與黃金計價,規模遠超德國短期支付能力

- 本幣債務 → 外幣債務:政策工具箱從「齊全」瞬間變為「殘缺」——Reichsbank 印多少馬克都無法消除賠款義務

- 形成模板中最危險的組合:失去儲備貨幣地位 + 低外匯存底 + 大量外幣債務 + 雙赤字 + 負實質利率 + 通膨歷史

戰後外幣賠款義務與本幣債務結構對比

階段一:戰後陣痛與初期通膨(1918–1921)#

- 戰後蕭條與賠款壓力共同擠壓經濟

- Reichsbank 持續為政府赤字融資,印鈔規模擴大

- 馬克持續貶值、通膨上行

- 中產階級與靠本幣儲蓄者的財富開始被通膨侵蝕

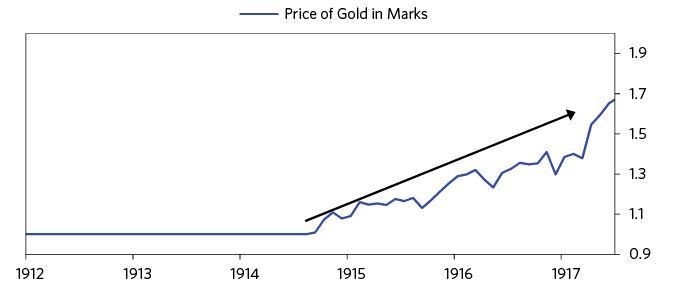

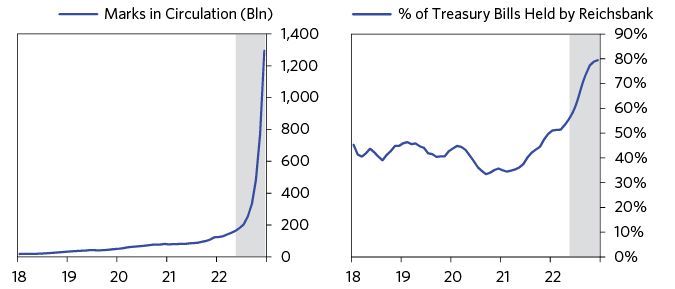

1921 年馬克匯率與通膨開始失控

階段二:危機深化與魯爾佔領(1922–1923 初)#

- 1922 年國際調整機制失靈,賠款違約風險升高

- 1923 年初法國與比利時出兵佔領魯爾工業區(Ruhr),逼迫德國履約

- 德國政府號召「消極抵抗」——給予罷工者薪資補貼 → 支出爆炸性上升 → 印鈔加速

- 馬克匯率崩跌,通膨進入螺旋

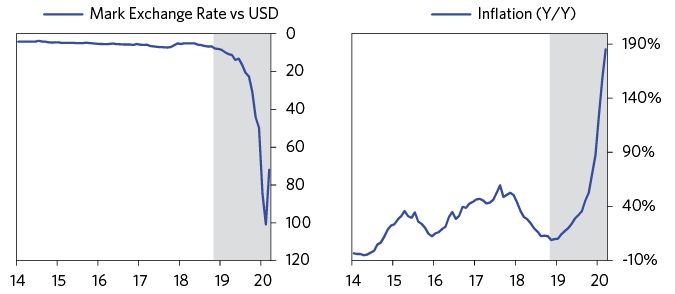

1922–1923 年:魯爾佔領、消極抵抗與貨幣崩潰

階段三:惡性通膨(1923 年中至 11 月)#

這是人類史上最劇烈的貨幣崩潰之一:

- 1923 年底物價每日翻倍,工資以一天兩次甚至多次調整

- 紙幣印刷速度無法跟上物價——商店寧可收外幣或以物易物

- 1913 年整個馬克貨幣存量,1923 年 10 月底僅能買到一條一公斤的黑麥麵包

- 財富遭到劇烈再分配:儲蓄者、退休者、債權人被清洗;擁有實體資產或外幣的人相對受益

- 政府宣布「戒嚴狀態」,社會秩序瀕臨瓦解

1923 年惡性通膨期:物價指數的指數級爆炸

惡性通膨下貨幣流通量與購買力的反向失速

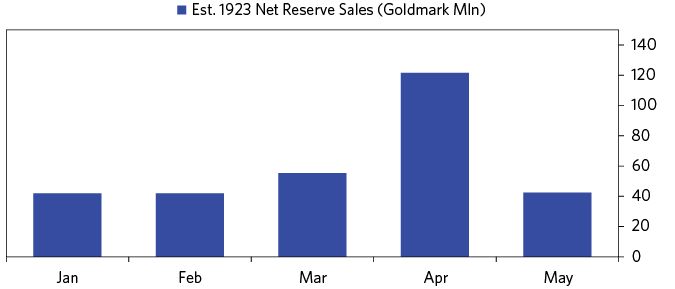

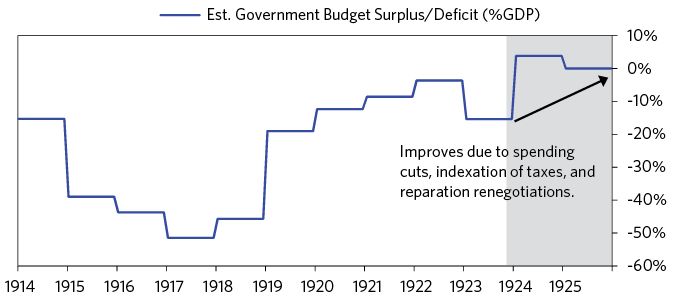

階段四:穩定與新幣(1923 年 11 月–1924)#

惡性通膨最終以換幣收場——符合 Part 1 模板的預測(「一旦進入惡性通膨,原貨幣再也無法回復價值儲存地位」):

- 1923 年 11 月發行地租馬克(Rentenmark),以土地抵押價值背書

- 中央銀行停止為政府赤字融資、停止貼現政府短期票據

- 1924 年《道威斯計畫(Dawes Plan)》重整賠款條件、引入外資注入

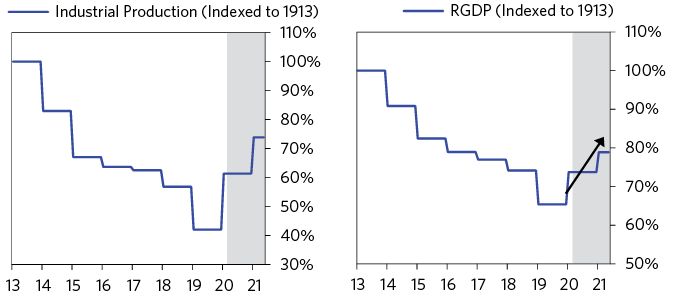

- 貨幣與物價迅速穩定,但巨額私人財富已永遠消失

1924 年 Rentenmark 發行後通膨與匯率的迅速穩定

與模板對照的關鍵啟示#

威瑪案例近乎教科書式地印證了通膨型蕭條模板:

- 外幣計價債務 → 央行印鈔無法化解 → 工具箱失效

- 貨幣防衛失敗 → 被迫放手貶值

- 連續貶值 + 印鈔加碼 → 工資—物價螺旋啟動 → 滑向惡性通膨

- 人們對貨幣徹底失去信心 → 最終必須以新貨幣重啟體系

政治後遺症:比經濟損失更長久#

達利歐提醒讀者:威瑪惡性通膨的最大代價不是 1923 年的經濟損失,而是它對 1930 年代政治的後續效應。中產階級儲蓄被清洗後的憤怒、對既有體系的信任崩解、民粹與極端主義的崛起,鋪就了下一個十年的戰爭之路。

這也是為何 Part 1 末尾反覆強調:一場被搞砸的債務危機,它真正的成本可能要等到下一代才會完整揭曉。