本章是達利歐(Ray Dalio)模板的另一半:當債務大量以外幣計價、國家仰賴外國資本時,蕭條不會走向通縮,而會走向通膨型(inflationary depression),極端情況更會滑向惡性通膨(hyperinflation)。此模板平均自 27 個通膨型去槓桿案例。

幾個前置觀念#

進入本章前請牢記:

- 貨幣與債務有兩個功能:交換媒介與財富儲存

- 債務是「以特定貨幣支付的承諾」

- 央行只能創造自己所控制貨幣計價的債務——聯準會印不出日圓

- 當貨幣跌幅大於其利率補償,該貨幣計價債務的持有人在實質意義上賠錢

- 一旦投資人預期跌勢延續,危險的貨幣動能便開始啟動

哪些國家最容易通膨型蕭條#

通膨型去槓桿化在任何貨幣都可能發生,但具備下列條件的國家風險最高:

- 非儲備貨幣國(全球對其貨幣需求低)

- 外匯存底低

- 外幣債務規模大

- 雙赤字龐大且惡化(財政 + 經常帳)

- 實質利率為負(持有該貨幣的補償不足)

- 過往高通膨紀錄,市場對貨幣信心薄弱

威瑪德國 1920s 是最經典的案例。即便是儲備貨幣國,若長期濫用印鈔刺激,仍可能把去槓桿化推向通膨型。

通膨型週期的五階段#

通膨型模板與通縮型的前三階段相似,從第四階段開始分岔。

1. 週期早期#

- 資本內流是結果不是原因——來自良好基本面與生產性投資機會

- 匯率升值、外匯存底累積、央行可同時兼顧低通膨與高成長

- 央行若選擇累積存底,等於在進行溫和的國內刺激

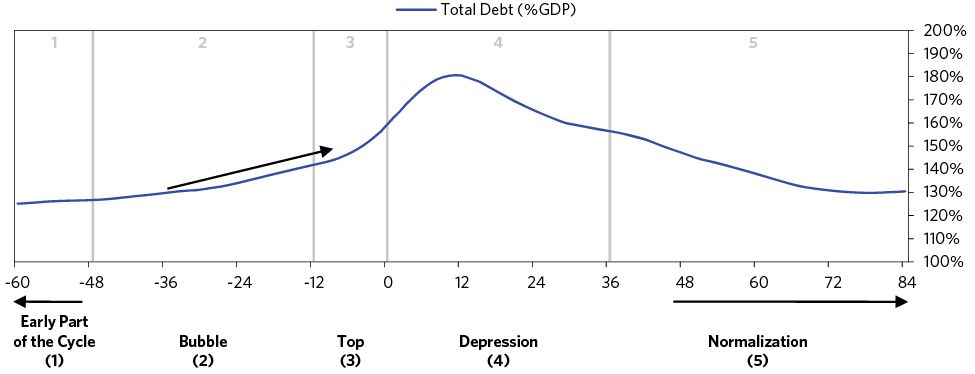

通膨型案例:泡沫期的資本流入與債務累積

2. 泡沫#

自我強化的正回饋:資本內流 → 資產上漲 → 吸引更多資本。關鍵指標:

- 外國資本內流平均達 GDP 的 約 10%

- 匯率以 PPP(購買力平價)觀點高估約 15%

- 股市通常在見頂前連漲數年、累計漲幅逾 20%

- 債務/GDP 從約 125% 升到 約 150%

- 外幣債務佔總債務約 35%、佔 GDP 約 45%

泡沫期形成大量結構性多頭部位:跨國公司與本地企業以弱勢外幣舉債、持有本幣資產——這些錯配在反轉時會同時爆雷。進口與消費膨脹、經常帳惡化,國家對外部資金的依賴越來越深。

3. 頂部與貨幣防衛#

泡沫的反轉通常由以下之一觸發:

- 出口收入下滑(本幣過強或大宗商品跌價)

- 進口或借款成本上升

- 外國資本流入減少(自然減速、風險事件、或外幣計價貨幣緊縮)

- 國內居民也開始想把錢搬出國

央行此時的典型反應:花存底 + 升息來防衛匯率。

貨幣防衛幾乎注定失敗。關鍵數學:若市場預期匯率未來一個月貶 5%,那必須提供**每月 5%**的利率補償,換算年化約 80%——這種利率會摧毀已經疲弱的經濟。防衛越久,外匯存底越薄、市場預期貶勢越強,最後必然放手。

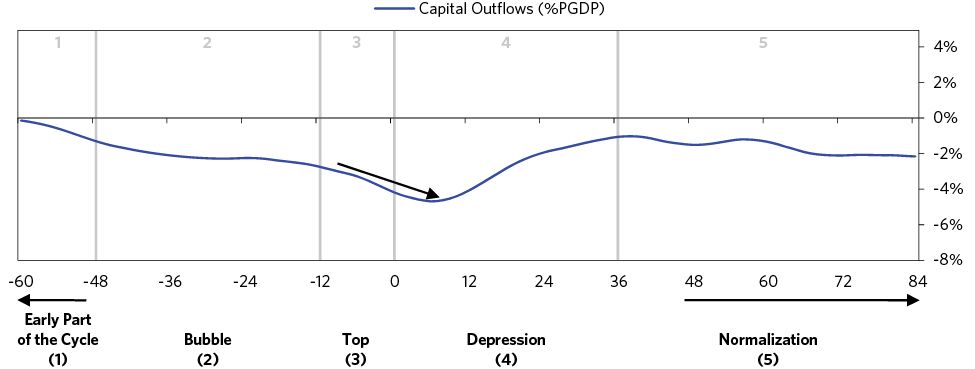

資本管制偶爾被當成最後一招,但歷史上幾乎不曾成功——反而加速擠兌般的資本外逃。此階段通常持續約半年,外匯存底被消耗約 10–20%。

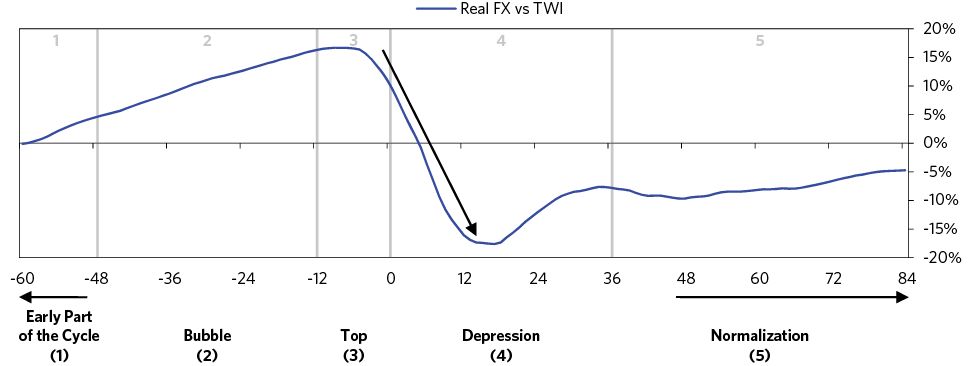

通膨型頂部:外匯存底消耗與貨幣防衛失敗

4. 蕭條(讓貨幣貶值)#

一個家庭無法改變自家貨幣價值,但國家可以。讓貨幣貶值,對外像「打 30% 折扣促銷」,對內則不必直接減薪——這是本幣債務與外幣債務的關鍵差異。

放手後的典型軌跡:

- 實質匯率一次貶值約 30%

- 名目短率飆升約 20 個百分點、殖利率曲線倒掛

- 印鈔有限(平均僅 GDP 的 1–2%,怕加劇外逃)

- 本幣計價股市跌約 50%,外幣計價跌更多

- 通膨飆升約 15 個百分點、見頂於 30%,高通膨持續約兩年

- GDP 下滑約 8%,谷底約在放手後一年

貶值的方式決定痛苦程度:一次性、出乎意料的大貶值 > 漸進式連續貶值。原因是漸進貶值會讓市場持續預期繼續貶,形成貶值—通膨心理的正回饋。這也是為何政策者在放手前總是堅決否認會貶值——驚喜是必要的政策工具。

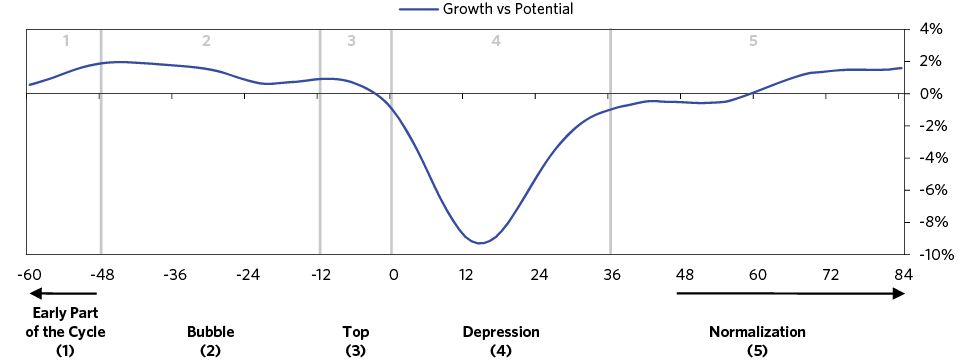

通膨型蕭條:通膨峰值與經濟谷底的時序

5. 正常化#

復甦的核心條件是:讓持有該貨幣的總報酬再次為正。

- 匯率必須跌到「兩向市場」形成(有買有賣,不再單邊預期繼續貶)

- 出口與外人直接投資(FDI)重啟,外人回頭投資本地資產

- 短率約在一年後開始回落,兩年內回到危機前水準;通膨也約需兩年回歸

- 活動水準通常需 3 年回到正常、資本內流需 4–5 年才恢復

妥善 vs 失敗的管理對照:

- 貨幣管理妥善:虛張聲勢 → 出其不意大貶 → 打出兩向市場

- 貨幣管理失敗:市場預期到貶值 → 被迫小幅多次貶 → 通膨螺旋

- 外部調整妥善:緊縮 + 提供誘因讓投資人留在該貨幣

- 外部調整失敗:貨幣政策過鬆、訴諸資本管制

正常化階段:短期利率回落與貨幣報酬轉正

通膨型蕭條如何滑向惡性通膨#

關鍵判準:外部收支失衡沒有被關閉,政府持續大量印鈔以支應對外支出。

- 威瑪德國因戰爭賠款(外部債務無法違約)被迫印鈔

- 阿根廷、巴西等案例則是選擇性地持續印鈔撐成長

惡性通膨的自我強化機制#

- 印鈔越多,越多錢流向外幣與實體資產(金、房產、商品),而非國內支出

- 工資—物價螺旋啟動(工資隨物價指數化調整)

- 存戶把存款期限縮短,企業與銀行流動性枯竭 → 央行只能再印 → 螺旋加劇

- 外幣債務因本幣貶值而爆炸性成長,利息要求更高

- 政府加稅 → 逃稅與資本外逃惡化

- 最終貨幣失去交換媒介功能,商店關門、失業飆升、社會秩序崩解

- 貨幣永遠無法恢復其價值儲存地位 → 最後必須換幣(以硬資產背書的新幣取代舊幣)

惡性通膨中的投資原則#

達利歐列出的極端情境投資原則:

- 做空本幣

- 把錢搬出該國

- 買商品(金、煤、金屬)與商品產業股

- 債券被摧毀

- 股票在本幣上漲但實質大虧——最終與匯率脫鉤

這些不是常態投資守則,而是危機生存守則。