正常化是長期債務週期的最後階段——經濟活動重回健康軌道、信貸體系恢復正常運作。但達利歐(Ray Dalio)提醒讀者:即使是妥善處理的美麗去槓桿化,復甦也很慢,而且「回到常態」並不等於「馬上回到舊高點」。

復甦的時間尺度#

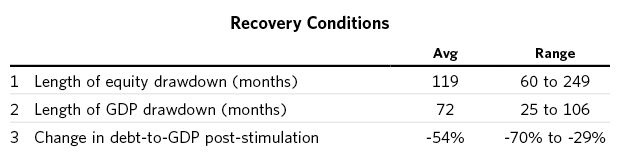

從統計平均來看:

- 實質經濟活動要回到先前高點,通常需要 5 至 10 年——這正是「失落的十年(lost decade)」一詞的由來

- 股市要回到前高,所需時間通常更長(大約十年左右),因為股權風險溢價在危機後會長期維持高位

- 投資人重新習慣承擔股權風險,需要相當長的心理修復期

為何復甦速度不對稱#

- 實體經濟的就業、產能、資本形成無法短期重建——廠房、技能、企業家信心都需時間累積

- 信貸體系重啟後,放貸標準比危機前嚴格,信用擴張難以迅速回到舊速度

- 家庭與企業傾向更高的儲蓄率,消費與投資恢復緩慢

- 金融資產的估值重建需要盈餘、現金流與信心三者同步改善

通縮型案例:蕭條谷底後 5–10 年的復甦軌跡

為何股市通常比經濟晚回到前高#

正常化期的**股權風險溢價(equity risk premium)**長期偏高——投資人記得上一場崩跌,對承擔風險較為猶豫。這讓股市估值的「乘數(multiple)」難以快速回升,即使企業盈餘已復原,股價也需要更長時間補漲。

對讀者的提示#

達利歐在此收尾 Part 1,並邀請讀者:

現在你已經掌握通縮型蕭條的模板,下一步建議:

- 精讀 Part 2 中美國 2007–2011 與 1928–1937 兩個詳細案例——它們是模板的真實演出版本

- 瀏覽 Part 3 的 21 個案例統計與自動敘事,觀察平均值的曲線如何與模板吻合

- 把模板視為「地圖」而非「預言」——偏差本身是資訊,它告訴你這個案例的特殊條件在哪裡

正常化不是終點,而是下一輪的起點#

長期債務週期是反覆出現的結構——正常化之後,新一輪的短期週期會繼續累積,直到再次觸及長期週期的頂。美國近百年就走過兩次這樣的大循環:1920s → 1930s、2000s → 2008–09。

因此「正常化」不應被理解為「終於太平」,而是「新的週期開始累積」——讀者在任何時點都可以問:我們此刻站在七階段的哪一格?