「美麗的去槓桿化(beautiful deleveraging)」是達利歐(Ray Dalio)整個模板中最關鍵的概念。它描述的不是蕭條的消失,而是蕭條被好好管理後的狀態——債務負擔下降的同時,經濟仍能正向成長、通膨維持可接受區間。

定義:四根槓桿的平衡#

美麗的去槓桿化 = 四根政策槓桿(緊縮、違約、印鈔、再分配)達到平衡,使得:

- 通膨性刺激(印鈔、貨幣貶值)抵消了通縮性壓力(緊縮、違約)

- 名目所得成長率 > 名目利率(債務負擔自動下降)

- 通膨維持可接受水準,不至於引發貨幣崩跌或新的債務泡沫

核心數學:為何名目成長必須高於名目利率#

假設一國債務/所得比 = 100%、利率 = 2%、所得成長 = 1%:

- 一年後債務變成 102,所得變成 101

- 債務/所得比從 100/100 上升到 102/101

即使沒有新借款,債務負擔仍然在惡化。要讓負擔下降,名目所得成長必須高於名目利率——而且越高越好(前提是不製造過高通膨)。

印鈔會不會引發通膨?#

達利歐的答案是:不會——只要印鈔規模正好抵消信貸收縮。

- 支出才是真正重要的:1 美元用「貨幣」支付,與 1 美元用「信貸」支付,對價格的影響相同

- 印鈔如果是在取代消失的信貸,它不創造新支出,只是填補通縮洞

- 這不是理論,是歷史反覆驗證的結果

濫用印鈔才會造成醜陋的通膨型去槓桿化(ugly inflationary deleveraging)——威瑪德國 1920s、阿根廷與巴西 1980s 是經典案例。關鍵是「不要印太多」。

對於外幣債務比重高的國家(如威瑪德國、南美諸國),這個平衡極難掌握——外幣債務既不能印鈔買入也難以重整。

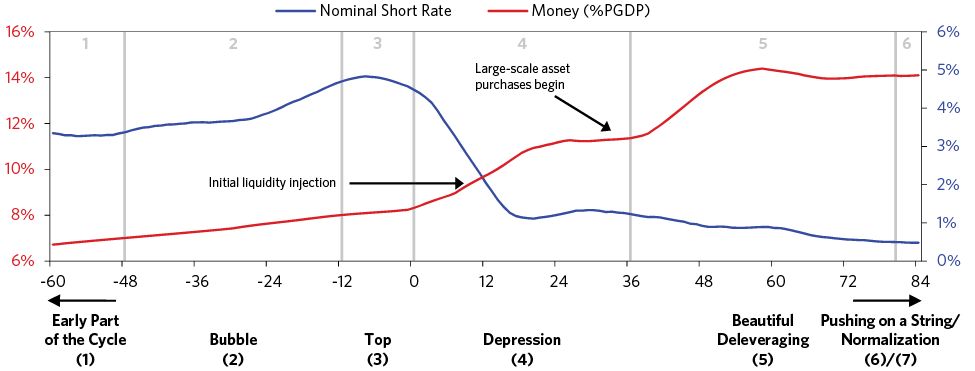

印鈔的典型節奏#

達利歐的 21 個通縮型案例平均統計:

- 印鈔規模:每年約 GDP 的 4%

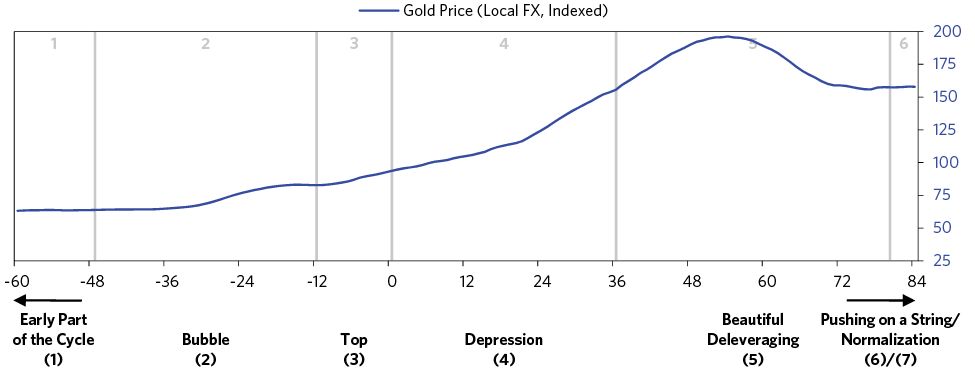

- 貨幣相對黃金貶值約 50%

- 財政赤字擴大至 GDP 的 6%

- 通常在蕭條進行 2–3 年後才全力執行——此時股市已跌 50% 以上、經濟活動下滑 10%、失業率升至 10–15%

越早啟動、配方越對,結果越好。

印鈔的兩波典型模式#

- 第一波(流動性救援):央行對承壓機構提供緊急流動性

- 第二波(大規模資產購買):擴大購債、購買更多類別資產,全面刺激經濟

通縮型去槓桿化的印鈔兩波典型節奏

通縮型案例的實質有效匯率(相對貿易夥伴)平均走勢

匯率制度的制約#

採用金本位、商品本位或外幣固定匯率的國家,初期必須緊縮保匯,直到壓力無法承受才被迫放棄釘住:

- 大蕭條:羅斯福(Franklin D. Roosevelt)停止美元兌黃金才打開政策空間,股市與商品開始見底

- 2008 危機:法幣體系下無需正式「解除」制度,印鈔、擔保、資產購買相對容易

歷史結論:最終所有政策者都會印鈔——因為緊縮、重整、再分配各有天花板,印鈔是唯一能在政治上被接受的路徑。

「美麗」與「醜陋」的分水嶺#

達利歐整理出四個階段的管理優劣對照,濃縮如下:

泡沫階段#

- 妥善:央行將債務成長與資產市場納入考量,預先使用宏觀審慎政策抑制泡沫

- 失敗:央行只盯通膨與成長,讓信貸「便宜太久」

頂部階段#

- 妥善:以宏觀審慎工具精準收斂泡沫,而後選擇性寬鬆

- 失敗:泡沫破裂後仍持續緊縮

蕭條階段#

- 妥善:快速降息至零、積極 QE、保護系統性機構、財政積極寬鬆

- 失敗:降息過慢、QE 推遲、政府搞緊縮、重要機構被放棄

美麗的去槓桿化階段#

- 妥善:通縮力量與再通膨力量平衡,非系統性機構有序退出,高品質信貸被鼓勵成長

- 失敗:QE 不夠、財政倒退搞緊縮、保住殭屍機構、印太多導致通膨失控

美麗的去槓桿化從來不是自然發生的;它需要同時的、正確量級的貨幣與財政行動。任何一根槓桿用錯,都會讓整個循環從「美麗」滑向「醜陋」。