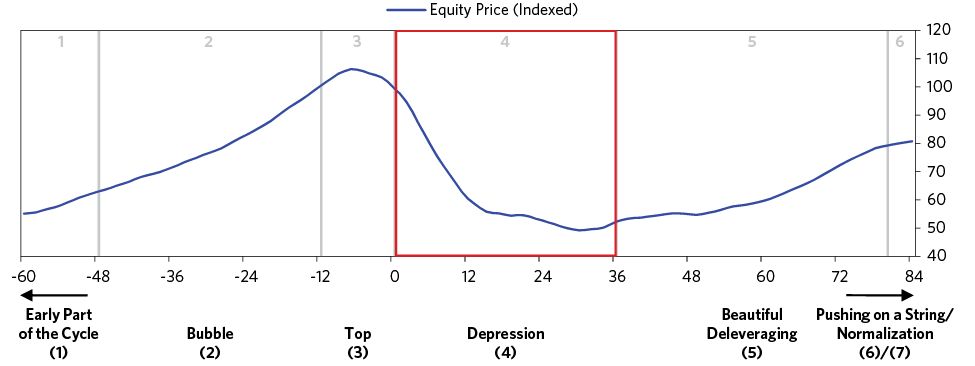

蕭條階段的核心特徵是:傳統的降息工具失效了。達利歐(Ray Dalio)指出,一般衰退靠央行降息就能用「財富效應 + 刺激活動 + 減輕償債負擔」三重效應拉回,但蕭條中利率已接近 0%(或被匯率/信用風險卡住無法再降),這條路被切斷。

為何利率工具失效#

- 無風險利率已觸及零下限

- 但信用利差擴大 → 高風險借款人面對的實際利率反而上升

- 降息無法處理銀行擠兌與流動性枯竭的問題

- 違約與緊縮(通縮力量)主導,若無相稱的印鈔抵消,壓力會自我放大

通縮型蕭條:21 案例平均的短端利率快速逼近 0%

流動性 vs 償付能力:兩種不同的問題#

蕭條中常見兩類問題,需要不同處方:

- 償付能力問題(solvency problem):資本不足以運作 → 需要注資或調整會計/監管規則

- 現金流問題(cash-flow problem):有帳面資本但短期流動性不足 → 需要現金或擔保

1980 年代與 2008 年的銀行危機差異即在此:2008 年強制公允價值會計(mark-to-market)讓償付能力問題更快浮現,因此處方是直接注資與擔保。

蕭條不是心理現象#

- 一般誤解:如果能「說服」大家把錢從安全資產搬回風險資產,經濟就會復甦

- 達利歐反駁:即使大家集體失憶醒來,債務人欠下的錢仍然大於他們能拿到的錢,本質失衡不會消失

- 多數人以為的「錢」其實是信貸——而信貸在景氣好時會「無中生有」、景氣壞時「消失無蹤」

財富的自我發現#

去槓桿化的核心,是所有人慢慢發現:自己以為的財富,其實只是別人付錢的承諾。當承諾兌現不了,財富也隨之消失——不是「轉移到別處」,而是就不在了。

四根政策槓桿在蕭條期的使用#

政策制定者通常一開始就把配方調錯。最大障礙是:

- 缺乏知識——不懂如何處理

- 缺乏權限——政治與法律阻擋了關鍵動作

達利歐指出,債務本身從來不是最大風險,「無知」與「無權」才是。

1. 緊縮(Austerity)#

- 直覺正確但結果糟糕:支出下降的同時所得也下降,債務/所得比反而上升

- 政府稅收下降、支出需求上升 → 赤字擴大 → 政府加稅 → 進一步打擊經濟

- 達利歐明言:單純緊縮 + 加稅,是兩個大錯

2. 印鈔與注入流動性#

央行必須扮演最後貸款人,具體動作包括:

- 遏止恐慌、擔保負債:擴大存款保險、對系統性重要機構注資

- 提供流動性:放寬合格抵押品範圍、接受平時不承作的機構做對手

- 支持償付能力:鼓勵私部門併購、調整會計規則、注資或國有化

救援原則是:「系統性重要的水管,即使目前不賺錢也不能斷」——就像蕭條中也不能讓港口倒閉。

48 歷史案例中四類政策槓桿的使用頻率

3. 債務違約與重整#

處理原則:

- 小存戶受最大保護(幾乎所有案例都優先保障)

- 股權、次順位債權、大型存戶通常吸收損失

- 國內債權人常被放在外國債權人前面(IMF、BIS 等超國家機構除外)

- 處理方式:重整、債轉股、直接售出、證券化;約 40% 案例使用資產管理公司(AMC) 集中處理不良資產

處理失敗機構的過程,往往伴隨監管改革浪潮(1930 年代的存款保險、2010 年 Dodd-Frank、Volcker 規則)。這些改革有成有敗,政治角力決定結果。

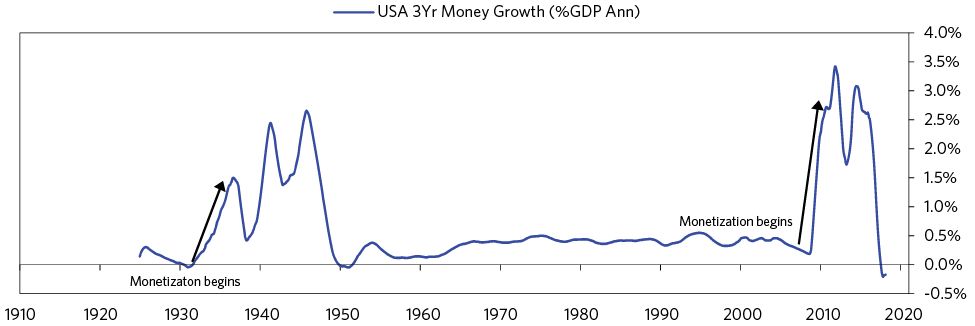

1930 年代美國與 2008 年後美國的印鈔走勢對比

4. 財富再分配#

- 泡沫期貧富差距擴大,蕭條中更刺眼 → 左右翼民粹同時崛起

- 富人稅(所得、財產、消費稅)通常首當其衝;但財富與遺產稅實際徵收困難,貢獻有限

- 富人常試圖把財富移到「提供保護」的地點與資產,造成匯市與地方稅基「掏空」

蕭條期最常見的錯誤:政策者太慢印鈔。越拖,蕭條越難看。歷史上所有重大去槓桿化,最終都走向大規模貨幣創造與財政赤字——早做勝過晚做。