頂部是泡沫階段的終點、蕭條階段的起點。達利歐(Ray Dalio)提出的核心判準是:當一切好到不可能更好,而所有人卻相信還會更好——頂部就正在形成。

頂部的常見觸發機制#

頂部的引爆點因案例而異,但大多數落在以下幾種:

- 央行緊縮——多數頂部發生在央行升息、收緊信貸之後

- 泡沫自己觸發緊縮——成長與通膨過熱、產能壓力迫使央行出手

- 外部資金抽離——對仰賴外國資本的國家,外部利率上升或風險事件會造成資本外流

- 匯率反轉——債務計價貨幣升值(相對收入貨幣)造成嚴重擠壓

- 意外的現金流短缺——任何出乎意料的收入打擊都可能點火

壓力如何透過資產價格傳導#

- 償債負擔擠壓資產價格(典型是股市)→ 放貸者擔心收不回錢

- 新增借款中,越來越高比例用於支付利息而非擴張

- 最脆弱、最狂熱的角落先出事:最弱的借款人開始違約、信用利差擴大、高風險借貸急速收斂

- 資金從風險資產向安全資產避險流動,收縮開始蔓延

債務問題通常在經濟高峰的約半年前就已浮現,但此時多數人仍沉浸在好時光中,難以辨認。

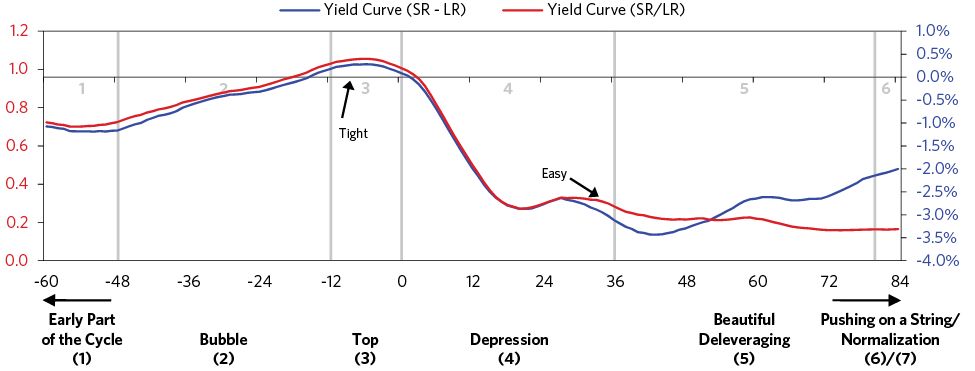

殖利率曲線的早期警告#

- 短端利率上升、拉平或倒掛殖利率曲線(yield curve)

- 長期相對短期放貸的超額報酬消失 → 放貸誘因下降

- 投資人逐漸轉向持有現金,信用成長自然放緩

緊縮節奏與股市頂部#

- 最快的緊縮節奏通常發生在股市頂部前約五個月

- 短端利率通常在股市頂部前幾個月就先見高

- 經濟此時仍在高檔運轉,失業率處於週期低點、通膨上行——但種子已經種下

頂部的決定性結構#

槓桿越高、價格越高,戳破所需的緊縮越少、隨後的崩潰越大。

要評估即將到來的下行幅度,與其估計央行緊縮的強度,不如釐清各部門對緊縮的敏感度、以及損失如何層層傳染。回頭看平均值會錯過真相——關鍵在結構。

財富效應比利率更關鍵#

在泡沫剛破後的短期窗口內,資產價格下跌造成的負財富效應對經濟的衝擊往往大於貨幣政策本身的影響:

- 人們常以「歷史或預期盈餘」判斷股票便宜,低估了盈餘還會繼續下滑的程度

- 財富先跌、所得後跌 → 信用評等惡化 → 放貸收緊 → 支出與投資下降

- 基本面惡化 → 企業盈餘持續不如預期 → 資產再跌

- 整個迴圈從上漲的正回饋切換為下跌的正回饋

頂部階段最致命的誤判:把股市的初期下跌看成「逢低買進」的機會。泡沫初破時,盈餘尚未充分惡化,估值看起來便宜——但下一波真正的衝擊還在後面。