泡沫階段的本質是:債務成長開始系統性超過所得成長,而這個事實被資產價格上漲所掩蓋。達利歐(Ray Dalio)強調,泡沫不是心理學現象,而是邏輯上可觀察、可測量的結構狀態。

泡沫的內建正回饋#

放貸者衡量可貸金額的三個基準,在泡沫期會同步上升:

- 借款人的預期現金流(所得、利潤)

- 借款人的淨值與抵押品(隨資產價格上漲而膨脹)

- 放貸機構自身的放貸能力(資本、流動性、同業信心)

三個基準同時上升的結果:借款人感覺變富、花費超過所得、以槓桿高價買入資產。一個簡單例子:你年收 5 萬美元、淨值 5 萬,每年多借 1 萬,就能連續多年「花 6 萬」。擴展到整個經濟體,這就是泡沫。

長期週期為何能延續數十年#

- 央行持續降息,透過現值效應抬高資產價格與財富

- 低利讓償債負擔(debt service)被抑制,信用支撐的消費變得「便宜」

- 一串短期週期(business cycles)堆疊成長期週期,每輪高低點的債務/所得比都比上輪更高

但這條路有盡頭:當利率撞到零、且償債流出大於新增借貸能力,過程就會反轉。

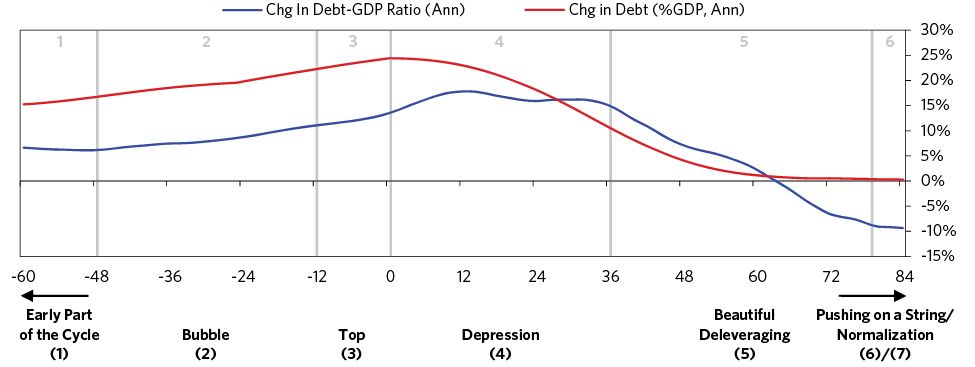

泡沫期:債務與償債負擔加速上升

牛市如何滑入泡沫#

泡沫常常從有道理的牛市開始:

- 低利率讓股票、房地產等資產變得吸引人

- 經濟改善、企業盈餘成長、資產負債表健康

- 信心上升 → 更多加槓桿 → 新進場的散戶與投機者湧入

- 信用標準下降,**影子銀行(shadow banking)**與新型金融工具在監管邊緣崛起

此階段會出現大量資產—負債錯配:

- 短借長投

- 以流動負債投資非流動資產

- 以借款進入高風險資產

- 跨幣種借貸以賺取利差

這些錯配在順風時製造超額報酬,在轉向時集中爆雷。

泡沫頂部的典型指標(債務 / GDP、資產估值等)

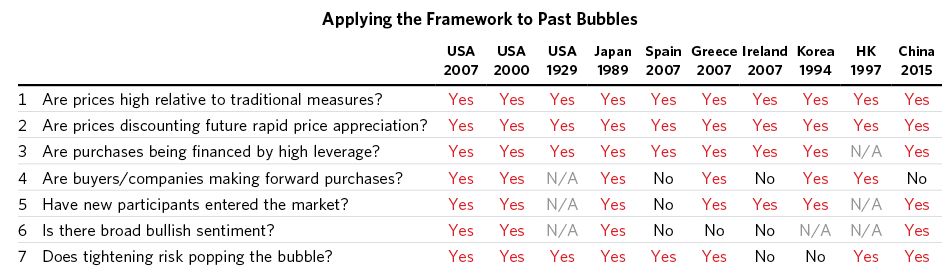

辨識泡沫的七個量化指標#

達利歐列出辨識泡沫的七項可衡量特徵(大型案例中多數或全數都會出現):

- 價格相對於傳統估值指標偏高

- 價格已隱含從高點繼續快速上漲的預期

- 普遍偏多的市場情緒

- 購買高度依賴槓桿

- 買方已做大量遠期購買(囤庫存、鎖定供應)以投機或防範漲價

- 新買家(過去未參與者)大量進場

- 貨幣政策仍屬寬鬆,威脅把泡沫吹得更大

歷史重大泡沫在七項指標上的得分對照表

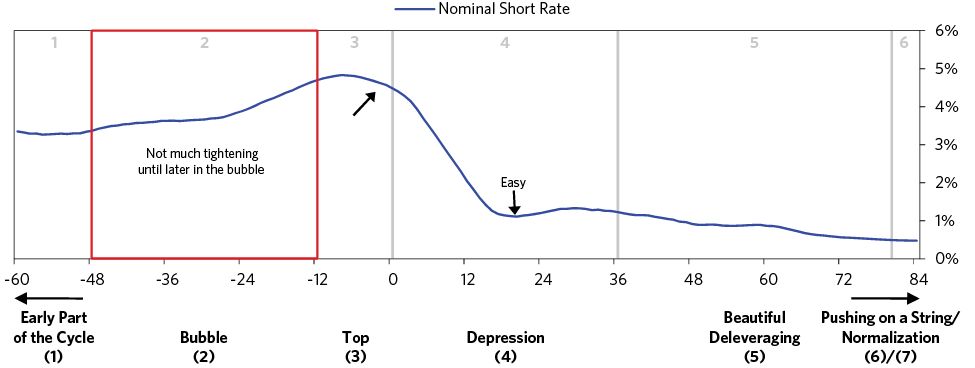

貨幣政策為何常助長而非抑制泡沫#

- 央行通常只盯通膨與成長;當兩者都看起來好時,會誤判為「生產力繁榮」

- 結果是當泡沫在資產市場已明顯膨脹時,央行仍遲遲未收緊

- 1980 年代末日本、1920 年代末全球、2000 年代中期,全屬此類

達利歐的立場:央行控制的是貨幣與信貸,而信貸走向不可償還債務,後果最終一定反彈為更大的成長與通膨問題。因此央行應該把「債務成長可持續性」納入目標——如果央行不管泡沫,沒有別人能管。

一個被忽視的警訊#

借款人新增的借款中,有越來越高比例用來支付既有債務的利息,而非投入生產。這是一個幾乎無法掩飾的訊號:現有債務已無法靠自身現金流養活自己,系統正靠「借新還息」維持。

為何不能只看總量指標#

即使「總債務/GDP」看起來沒多嚇人,若債務集中在少數關鍵機構或部門,系統性風險依然極高。判斷脆弱性必須下沉到:

- 各部門債務結構(家庭、非金融企業、金融機構、政府、海外)

- 關鍵機構的槓桿與流動性配置

- 新型融資工具的實際風險與透明度

平均值永遠會掩蓋真正致命的集中風險。