本章是 Part 1 核心敘事的路線圖。達利歐(Ray Dalio)將一個典型的長期債務週期拆成七個階段,每一階段都有獨特的經濟信號、政策反應與心理狀態。後續章節會逐一深入每個階段,本章先建立全局視角。

七階段總覽#

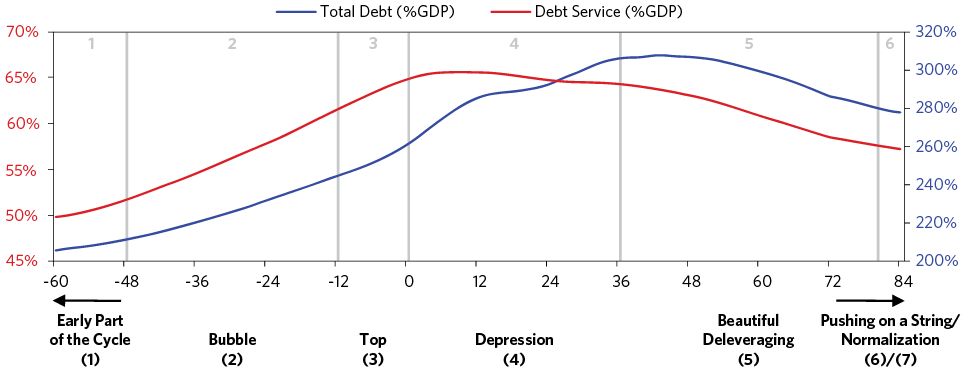

一個典型的通縮型長期債務週期(deflationary debt cycle)從擴張到再生,大致會走過以下七個階段:

- 週期早期(Early Part of the Cycle)——債務與所得同步成長的「金髮女孩(Goldilocks)」時期

- 泡沫(Bubble)——債務成長超越所得成長,資產價格與預期螺旋上升

- 頂部(Top)——貨幣緊縮、資金流反轉、最脆弱的借貸者率先出事

- 蕭條(Depression)——違約與通縮壓力主導,利率已近零,傳統貨幣政策失效

- 美麗的去槓桿化(Beautiful Deleveraging)——四根政策槓桿達到平衡,通膨溫和、成長恢復

- 推繩子(Pushing on a String)——流動性充足但需求疲軟,貨幣政策動力遞減

- 正常化(Normalization)——經濟活動與信貸重回可持續軌道

模板如何建立#

達利歐的圖表使用以蕭條谷底為零點的對齊方式,把 21 個通縮型案例的指標取平均,繪出一條跨 12 年(前 5 年、後 7 年)的「原型曲線」。核心追蹤兩條指標:

- 總債務 / GDP 比(債務存量相對所得)

- 總償債支付 / GDP 比(利息 + 本金流動支出相對所得)

通縮型長期債務週期七階段原型(12 年跨度)

曲線能給你全局形狀,但要預判真實危機,必須下沉到個別部門與主要借款人的償債能力。總體平均會掩蓋「局部高度集中、系統性脆弱」的事實——而集中度往往才是真正的引爆點。

兩個心智提示#

- 本章的七階段模板僅適用於通縮型循環。通膨型循環(多半源於外幣債務)會在後續另章處理,部分階段重疊但關鍵差異巨大。

- 任何實際案例都會和模板有偏差——偏差本身是線索,它通常反映某個特定條件(匯率制度、債務集中在哪個部門、政策反應速度)。把偏差當成「故事在哪裡不一樣」的訊號。

接下來各章會依序走過這七個階段的細節。