達利歐(Ray Dalio)用來建立「原型模板」的材料,是過去約百年間 48 個大型債務週期——所有在大國內造成實質 GDP 下滑超過 3%的案例。他把這些案例稱為蕭條(depression),並依據最關鍵的條件把它們分為兩組。

兩大類別的分法#

分類的核心標準是「外幣計價債務的比重」:

- 本幣主導組:債務多以本國貨幣計價,政策工具齊全,通常走向通縮型蕭條(deflationary depression)

- 外幣主導組:大量債務以外幣計價,政策受限,往往演變為通膨型蕭條(inflationary depression)

達利歐指出:在他研究的樣本中,外幣債務比重與通膨程度的相關性約為 75%——這並非巧合,而是因果鏈的體現。外幣債務本身就是讓蕭條走向通膨路徑的主因。

為何把「短期週期」與「長期週期」綁在一起看?#

- 短期債務週期(business cycle):央行透過利率升降調節,典型是景氣循環中的「擴張—衰退」

- 長期債務週期(long-term / big debt cycle):一連串短期週期累積而成——每次週期的高點與低點,債務/所得比都比上一次更高

- 當可以降息的空間用完時(利率觸及零),長期週期就進入不得不去槓桿化的階段

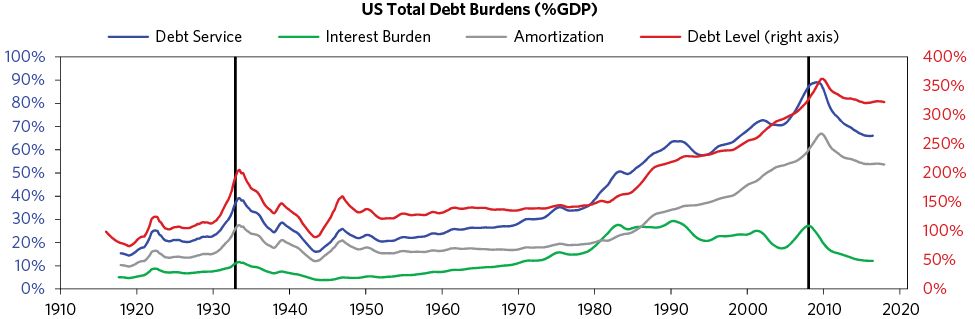

達利歐用一張美國 1910 年以來的**債務與償債負擔(含本息)**走勢圖解釋:你會看到債務持續累積時,利息支付卻幾乎持平甚至下降——這是因為央行(以美國為例是聯準會 Federal Reserve)一路降息來維持信貸驅動的擴張。當利率降到 0% 再也降不下去時,去槓桿化就開始了。

美國 1910 年以來的債務與償債負擔(% of GDP)

這張圖的兩個侷限#

達利歐也提醒,這張宏觀圖無法告訴你全部事實:

- 它把整個經濟體的債務加總呈現,看不到不同部門(家庭、企業、政府、金融機構)的內部差異,而這些差異往往決定危機如何爆發

- 它只包含狹義「債務」,不含退休金、健保等未來義務;而後者的規模通常遠大於傳統債務

要判斷一個國家真實的債務脆弱性,必須下沉到部門結構與未列帳的長期義務層次。總量指標只是起點。

為什麼接下來要分開講「通縮型」與「通膨型」?#

因為兩條路徑所需的政策組合截然不同——本書從下一章起會分別展開:

- 通縮型循環:典型的七階段(泡沫 → 頂點 → 蕭條 → 美麗的去槓桿化 → 推繩子 → 正常化)

- 通膨型循環:含貨幣防衛、貨幣貶值、惡性通膨(hyperinflation)分岔可能性