退休的基金經理人只能談投資、不能談信仰,但林區仍想重登講台,原因很簡單——上一本《彼得林區選股戰略》(One Up on Wall Street)的「會眾」似乎沒醒。全國 90% 的投資金額仍停在債券、定存單與貨幣市場帳戶這類績效遠遜於股票的工具裡。

美國人為何持續低配股票#

1980 年代是現代史上股票表現第二好的十年(僅次於 1950 年代),但同期家庭資產配置到股票的比例卻持續下滑:

- 1960 年代:將近 40%

- 1980 年:25%

- 1990 年:17%

道瓊與其他指數翻了四倍,投資人卻一路逃離股票;股票型共同基金佔家庭基金資產的比例也從 1980 年的約 70% 萎縮到 1990 年的 43%。

林區的核心訴求:如果你希望明天比今天更富有,就必須把一部分資產放進股票。

短期可能進入熊市,過去兩三年甚至五年都讓你後悔買股;但 20 世紀經歷過無數熊市與衰退,結論依然清楚——遲早,一個由股票或股票型基金組成的投資組合,會比債券、定存單、貨幣市場基金組成的組合值錢得多。

Ibbotson 1993 年鑑的鐵證#

林區引用《Ibbotson SBBI Yearbook, 1993》第 1 章第 17 頁「1926–1989 各十年平均年報酬」一節作為證據。

「事後諸葛」的最佳策略:

- 1920 年代:S&P 500

- 1930 年代:長期公司債

- 1940 年代:小型股

- 1950 年代:S&P 500

- 1960 年代與 1970 年代:小型股

- 1980 年代:S&P 500

照這個劇本走的人,現在全都是住在法國海岸的億萬富翁。問題是——

- 林區從沒遇過真的這樣賺到財富的億萬富翁

- 大多數人不可能事前預測「下次債券壓過股票的十年」何時來臨

- 但 64 年的歷史中,只有 1930 年代債券明顯贏過股票(1970 年代算打平)

- 也就是說,死抱股票的人享有六比一的勝算

64 年下來的天差地別#

10 萬美元在 64 年間的成長:

- 投資長期政府公債 → 160 萬美元

- 投資 S&P 500 → 2,550 萬美元

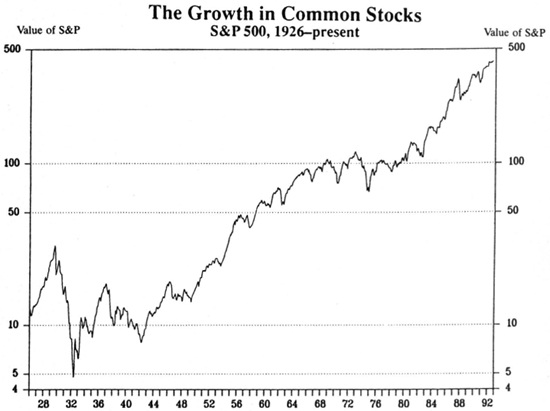

Figure 1-1:S&P 500 自 1926 年起的長期成長軌跡(半對數刻度)。

彼得法則第 2 條(Peter’s Principle #2)

偏愛債券的紳士們,不知道自己錯過了什麼。

數百萬人沉迷於收取剛好勉強跟上通膨的利息,明明可以擁有通膨之外另加 5–6% 的實質淨值增長。林區直白地說:「買股票! 如果本書你只學到這件事,那寫這本書就值得了。」

業餘者的優勢#

第二個寫書動機,是鼓勵業餘投資人不要放棄選股這項收穫豐厚的活動。

林區的主張:

- 業餘者只要在自己熟悉的產業,花一點點時間研究公司,就能跑贏 95% 的基金經理人,而且過程很有樂趣

- 退休後的兩年半(書中只說退休後,實際上是 2½ 年)讓他對「業餘者有優勢」這件事更加篤信

兩個鐵證:

- 聖艾格尼絲學校(St. Agnes)的七年級學生——一群波士頓教會學校的小孩,做出讓華爾街專業人士眼紅的兩年績效(詳見第 1 章)

- NAIC 投資俱樂部——數百個業餘投資人組成的俱樂部,多年來持續打敗職業同行

兩群業餘者的共通點:他們的選股方法更簡單,回報卻通常更好,遠勝於專業基金經理人那些花俏的高深技巧。

致勝關鍵:胃口,而非腦袋#

無論用什麼方法選股或選基金,最終決定成敗的是——

決定投資人命運的不是腦袋,而是胃口。

再聰明的投資人,只要心臟不夠強,就會被那些「敲鑼吆喝末日」的悲觀派趕出市場。

林區舉自身為例:他每年 1 月參加《巴隆周刊》(Barron’s)的圓桌座談;若你照他們推薦的個股買,過去七年都會賺錢,但如果你聽信他們對總體經濟和市場走向的「專家意見」,恐怕嚇得這幾年都不敢碰股票。第 2 章就要拆解這種「週末憂慮症」(weekend worrying)並教你如何忽略它。

本書架構#

- 第 3 章「基金大廳導覽」:林區擱筆退休後,終於能放心談共同基金投資策略——在職時談這個議題容易被解讀為自吹自擂或拉客

- 第 4、5、6 章:林區管理麥哲倫 13 年、歷經 9 次重大修正的三段式回顧;他重新整理究竟哪些因素帶來成功,連自己都被某些結論驚訝

- 第 7 章至第 20 章(佔全書一半以上篇幅):解構他 1992 年 1 月為《巴隆周刊》讀者挑出的 21 檔股票——從尋找潛在標的到深入研究的完整方法論

- 章節按公司類型編排:銀行與 S&Ls、景氣循環股、零售業、公用事業……皆是常見投資類別

- 第 21 章「半年體檢」:定期回顧投資組合中每家公司的「故事」(story)

沒有萬靈丹#

林區坦言:他沒有什麼神奇公式。

- 沒有任何鈴聲會在你買到對的股票時響起

- 不管你對一家公司了解多深,也永遠無法保證它會回報你

但若你掌握「什麼因素讓零售商、銀行或汽車製造商賺錢或虧錢」,就能改善勝算——這些關鍵因素正是本書要鋪陳的內容。

書中還穿插許多彼得法則(Peter’s Principles),都是林區用真實的代價學來的教訓——而你只需要用書本的價格就能拿到。

林區另外提醒:書中第二部分提到的 21 家公司的股價,會在研究過程中變動。例如 Pier 1 起初研究時是 7.50 美元,正式向《巴隆周刊》推薦時已漲到 8 美元,因此同一檔股票在不同頁面可能出現不同價格,並非筆誤。