健康的投資組合需要定期體檢——大約每 6 個月一次。

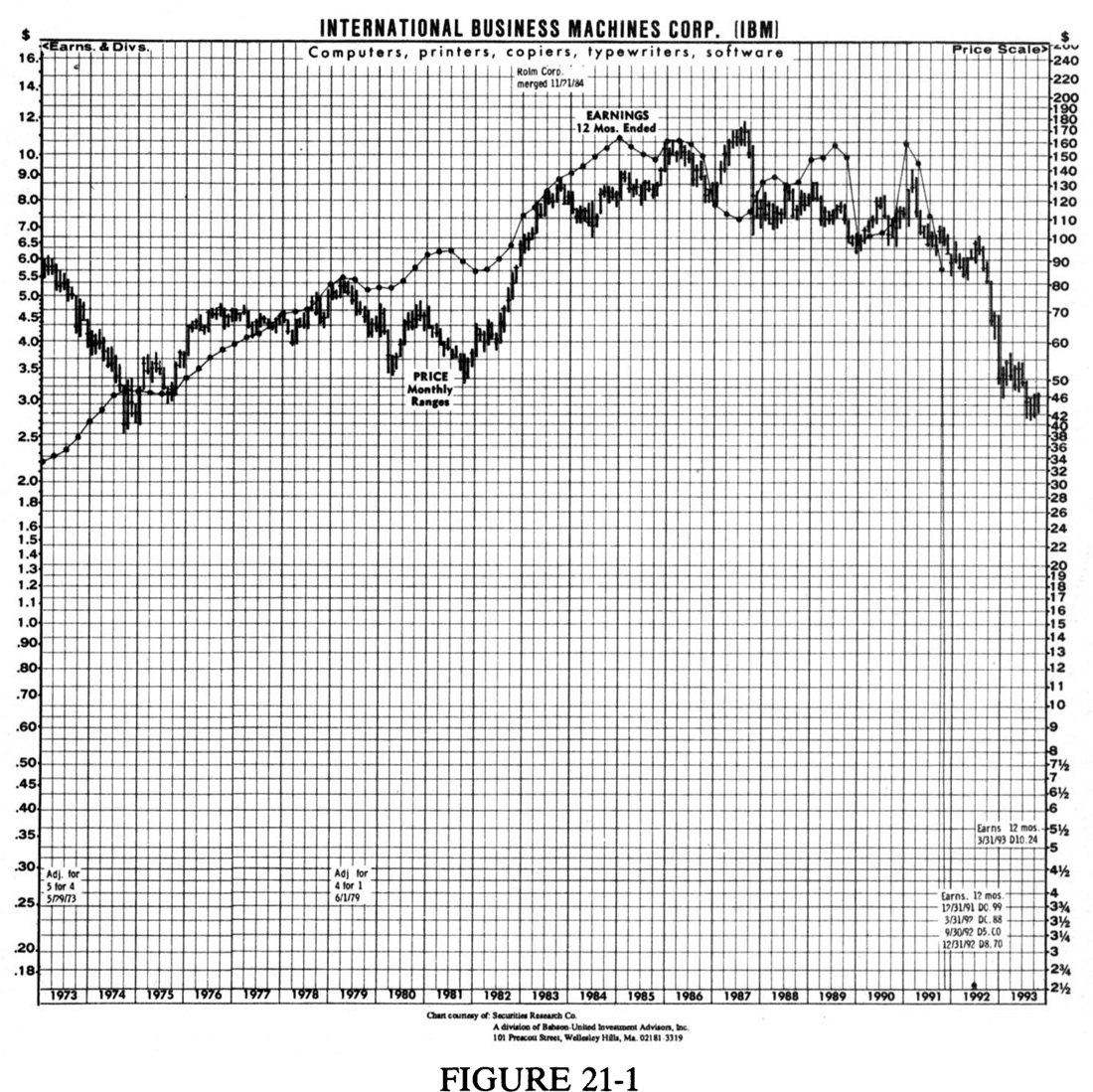

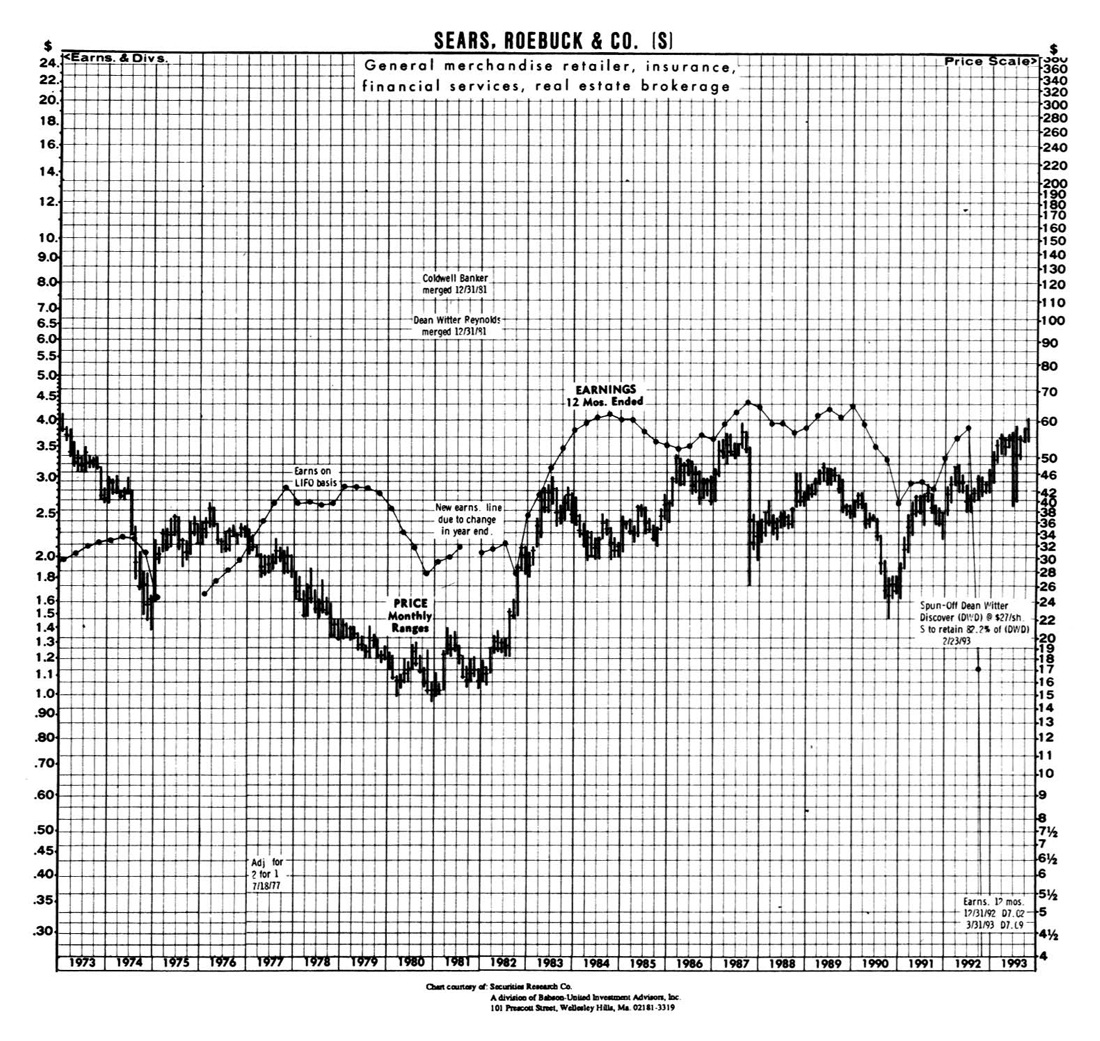

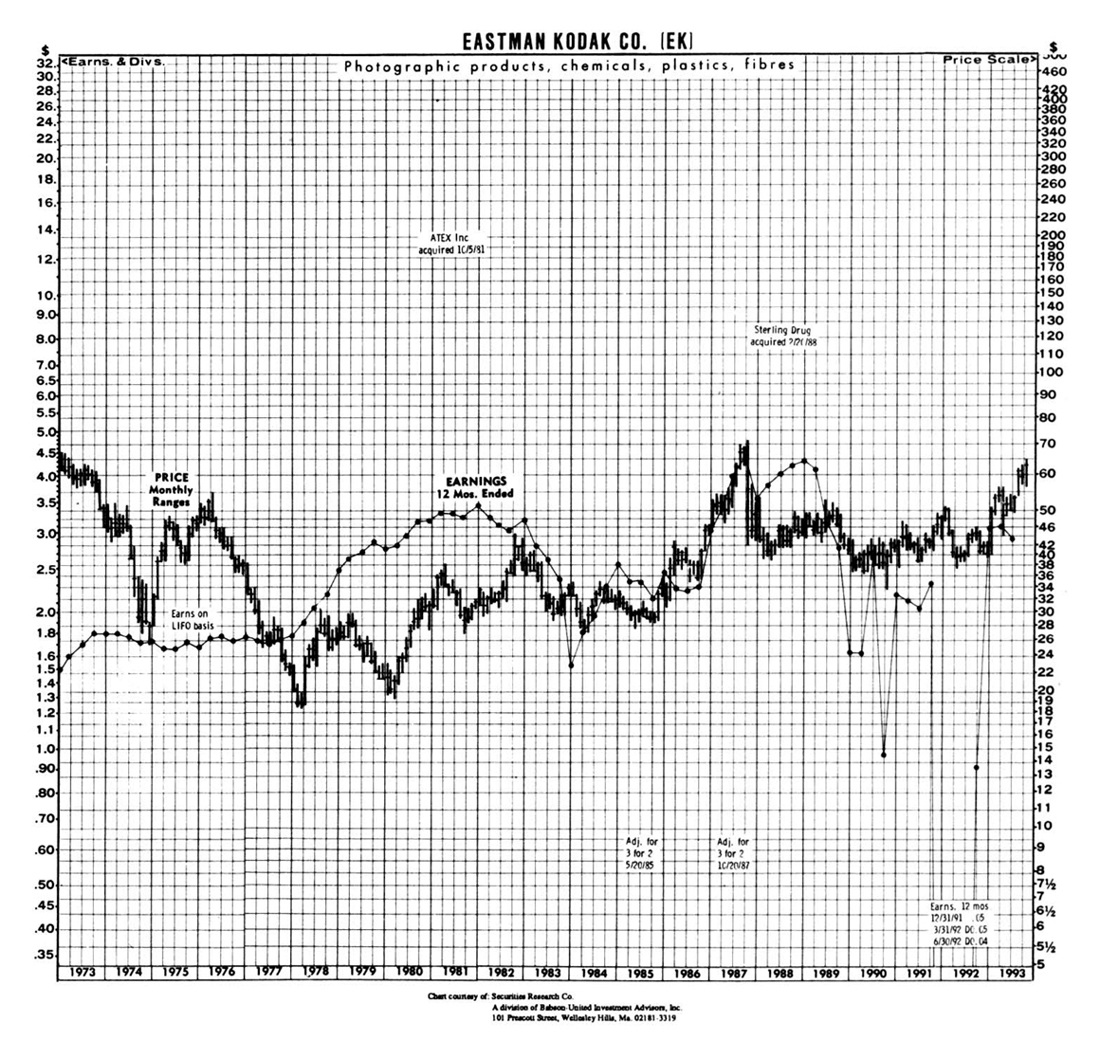

即使是藍籌、Fortune 500 巨頭,「買進忘記」(buy-and-forget)策略也可能無效甚至危險——IBM、Sears、Eastman Kodak 的長期持有者都正後悔。

Figure 21-1:IBM——從 1980 年代後段的高點失速下墜,買進忘記策略的反面教材。

Figure 21-2:Sears, Roebuck——零售與金融多角化卻長期橫盤。

Figure 21-3:Eastman Kodak——曾經的攝影巨人,盈餘與股價多年原地踏步。

體檢不只是看價格#

體檢不是查報紙股價——身為選股者,你不能假設任何事。

你要回答兩個基本問題:

- 股價相對於盈餘仍便宜嗎?

- 公司有什麼事正在發生讓盈餘上升?

得出三種結論:

- 故事變好 → 加碼

- 故事變差 → 減碼

- 故事不變 → 繼續持有,或換到更有潛力的標的

1992 年 7 月,林區為《巴隆》1 月推薦的 21 檔做半年體檢——6 個月內這個組合漲 19.2%,S&P 500 僅漲 1.64%。

The Body Shop:仍是好故事#

- 從 325p 跌到 263p(-12.3%)

- 1993 預估 P/E 20,對 25% 成長股是合理的

- NYSE 整體 P/E 20、平均成長僅 8–10%

- 英國股市低迷、Body Shop 又遇 PR 危機:Kayapó 印第安部落酋長(為公司生產巴西堅果護髮素)在倫敦被控強暴葡萄牙保姆——「再怎麼想最壞情境,永遠是你沒想到的事」

- 公司基本面強:同店銷售與盈餘 1991 都增加(雖然主要市場英澳加美都在衰退)

- 開始收購供應商降低成本(學 Shaw Industries)

- 林區好友 Cathy Stephenson 報告 Burlington 同店銷售 +6%;芒果身體乳供不應求

- 1993 美國再開 40 家、1994 再 50 家、歐洲每年 50 家、亞洲同步——林區判斷在 30 年成長期的「中年」(mid-life)階段

Pier 1 Imports:被無視的好消息#

- 漲到 $9.5 又回落

- 分析師預估 Q1 EPS 18–20¢,實際 17¢——股價被打——Wall Street 對好消息「裝聾」

- 仍預計全年 EPS 70¢

- 賣 7,500 萬可轉債還債——資產負債表更強

- 百貨公司退出家飾類別——衰退越久、Pier 1 越接近壟斷

- 估算:自家門市 EPS 80¢ + Sunbelt 復活 10–15¢ = $1,給 14 倍 → 股價可達 $14

General Host 與 Sunbelt Nursery#

General Host#

- 漲到 +30%後又回到推薦價附近

- 4 月發行 6,500 萬美元 8% 可轉換特別股——稀釋現有股東(與 Pier 1 同手法但條件較差)

- 賣 Sunbelt 一半所得用於翻新 Frank’s Nursery——好處延遲

- Frank’s 同店銷售低迷

- 但仍有:強現金流、連 14 年加息、股價低於帳面、Mario Gabelli 買 100 萬股

- 林區判斷:hold

Sunbelt:好機會但有更佳選擇#

- $8.50 IPO → $4.50(西南雨水太多、園藝慘)

- 每股 $1.5 現金 → 等於用 $3 買 98 家店

- 阻止林區加碼的是Calloway’s 也腰斬

- 打給 Calloway’s IR Dan Reynolds:20 個員工共用 3,000 平方英尺(背景能聽到大家講話)

- Calloway’s 13 家店、每股 50¢ 現金、預估 EPS 50¢、P/E 10、正在回購

同一產業最好的公司若便宜,往往比較好的同業更值得買——林區寧可買 Toys “R” Us 而非 Child World、Home Depot 而非 Builder’s Square、Nucor 而非 Bethlehem Steel。

此次林區傾向 Calloway’s 略勝 Sunbelt。

Supercuts:兩張壞牌#

- 3-for-2 分割後回到 1 月價

- 壞牌 1:Ed Faber(Computerland 出身的擴張專家)離職,說想專心經營自家加盟店——理由可疑

- 壞牌 2:proxy 顯示 Carlton Investments 持有 220 萬股;Carlton 是破產的 Drexel Burnham Lambert 旗下——債權人會逼它清算,股票將被傾倒(「overhang」)

- 公司本身仍好:被選為奧運官方美髮服務供應商、Q1 同店銷售 +6.9%、紐約上州新開幾家

- 1993 計畫開 80–100 家新店——林區擔心擴張過快

- 林區對 CEO 的建議:「如果可以選擇 15 年達標還是 5 年達標,永遠選 15 年」

7 檔 S&L:最佳表現群#

「最被悲觀情緒籠罩的產業——如果基本面正確,會有大贏家。」

利率下行、S&L 大賺存放利差。

從 1 月推薦至今:

- Germantown Savings +59%

- Sovereign +64.5%(外加兩次 10% 股票股利)

- Eagle Financial $11 → $16

- Glacier Bancorp +40%

- People’s Savings Financial +26%

- Lawrence +37%、First Essex +70%——「最高風險常帶來最高回報」

First Essex(重生股)的好轉#

- CEO Leonard Wilson:「長線從 600 英尺縮到 60 英尺」

- 查封物業在賣、非常貸款下降、房貸市場回暖

- Q1 損益兩平、敢做新建築貸款(樂觀指標)

- 最大對手 Shawmut Bank 也脫離 ICU

- 帳面 $7、股價 $3⅝;若房市改善,EPS 達 $1 → 股價 $7–10

Lawrence Savings(仍危險)#

- 4 月 CEO Paul Miller 樂觀,6 月轉沮喪

- 商業房貸 5,500 萬、淨值剩 2,100 萬——若一半商貸壞掉就完蛋

- 風險高於 First Essex(First Essex 4,600 萬商貸 / 4,600 萬淨值)

新進選股:First Federal of Michigan(FFOM)#

- 1 月飛紐約途中分析師 Dave Ellison 提到,當時來不及做功課

- 6 個月後其他 S&L 都漲、FFOM 沒動——「永遠有落後的股票可以撿」

- 90 億美元 Jimmy Stewart S&L、無商貸、低成本

- 兩個壓抑因素:

- FHLB(Federal Home Loan Bank)借款利率 8–10%——其他 S&L 受惠的低利率對它無效;房貸客戶卻在低利再融資 → 利差被擠壓

- 不利的利率期貨合約

- 這兩個負擔將在 1994 年到期

- 2 個 EPS、現價 $12;若 1994–96 EPS 變 4 → 股價爆發

- 帳面 > $26

- 1989 E/A 僅 3.81、現在跨過 5;1992 初恢復股息、再調升;非常貸款 < 1%

- 沒有大券商在追蹤

其他 1992 持股快檢#

Colonial Group#

- WSJ 6/30 文章:數十億美元湧入債券基金

- Colonial 專精債券基金(市政債、限期政府債)——若股市進入熊市,逃難資金更多

- 銷售季增 58%、AUM 從 81 億升到 95 億

- 每股 $4 現金、預估 1992 EPS ≥ $1.80

- 宣布 1,000 萬美元股票回購

CMS Energy#

- 隨密西根委員會傳聞起伏:$20+ → $16 → $17.75

- Moody’s 把 CMS 債券降到投機等級

- 若無公平裁決,將認列損失,股價可能跌到 $10

- 「除非你準備好在大跌時加碼,否則此階段不要持有 CMS」

- 林區長期仍看好——能源需求增長、新電廠少蓋

Sun Television & Appliances#

- 起初漲又跌回推薦價以下

- 6/5 與 CEO Bob Oyster 通話:總負債僅 400 萬

- 一個對手關掉俄亥俄所有店、一個徹底退出

- 衰退中仍賺錢;春初寒冷壓抑冷氣銷售,但冰箱與電視仍在賣

- 1993 計畫開 4–6 家新店、有資金不必再增發股票或舉債

Sun Distributors#

- VP Lou Cissone 列出各部門狀況、出奇悲觀,但 Q1 仍獲利

- 2,200 萬美元負債 1993/2 到期——公司像散戶一樣削減支出、暫停採買

- 大宗併購機會多但 Sun 不出手——Cissone 也覺得可惜

- 故事仍是:Class A 1997 拿回 $10、Class B 拿剩餘——可能 $5–8(目前 $3)

- 經濟惡化也可賣子公司還債——有災難保險

Tenera#

- 兩個好消息:與 Martin Marietta、Commonwealth Edison 簽約

- 集體訴訟即將和解(成本低於恐懼)

- Q1 損益兩平

- 股價沒動

- 若年營收達 4,000 萬,EPS 可達 40¢

- 故事變好、價格沒漲 → 加入買進清單

Cedar Fair(FUN)#

- 1992 一開始沒推因為看不到盈餘成長動力——Dorney Park 併購是解答

- Cedar Point 周邊住 400–500 萬人;Dorney Park 3 小時車程內住 2,000 萬人

- 20 年來第二次併購(不浮躁)

- 收購價 4,800 萬,Dorney 上年賺近 400 萬 → P/E 12

- 付 2,700 萬現金(債融資)+ 100 萬 Cedar Fair 新股

- 數學:併購前 EPS $1.80;多 100 萬股需要多 180 萬盈餘維持;債務利息 170 萬 → 共需 350 萬;Dorney 提供 400 萬 → 整體增厚

- 宣布後股價沒動 → 散戶看完報紙仍可用「pre-deal」價買進

Unimar#

- 0 員工的控股公司

- 收印尼天然氣銷售款,按季發股息——年化 20%

- 1999 Q3 與印尼合約到期、股票歸零

- 倒數計時的「分紅遊戲」

- 現價 $6

- 1999 前累領 $6 股息:平盤

- 累領 $10:不錯

- 累領 $12:精彩

- 股息取決於:產量(公司在擴產,加分)與油氣價格

- 對「想押油氣未來漲價」的人,比直接做期貨便宜安全

Fannie Mae#

- 又一次下跌至 $50 多——因為對 Fannie Mae 有利的法案在國會卡關

- 但 Q1、Q2 都好,MBS 組合達 4,130 億

- 全國房市衰退中,違約率僅 0.6%(5 年前的一半)

- 1992 EPS $6、1993 預估 $6.75;P/E 仍 10

- 與發言人 Janet Point 通話:法案通過與否「不重要」——Fannie Mae 沒有它也能活得很好

Allied Capital II#

- 已有第 5 檔 Allied 系列基金成立(Allied Capital Commercial 等)

- 林區更感興趣的反而是 Allied Capital Advisors——收所有 Allied 系列的管理費、創辦人致富之地

景氣循環股:Phelps Dodge 與 GM#

Phelps Dodge#

- 6 個月漲 50%——21 檔最大贏家之一

- 「容易賺的錢已賺完」

- 未來看銅價走勢

- CEO Doug Yearly 觀察:分析師隨股價上漲調高盈餘預估(典型「方法為了結論服務」)

- 林區此時不再加碼

General Motors#

- 漲 37% 後回吐部分

- 林區仍看好汽車業:累積遞延需求未完、美元低 + 日本困境有利美廠

重點:Chrysler 回到首選#

- 即便 1992 已翻倍,林區判斷它最好

- 「Be here now」——把每檔股票當成沒有歷史看待

- 股價 $21–22、盈餘潛力 $5–7

- 重大進展:

- 帳上現金 36 億美元,足以還掉長期負債 37 億

- 改裝後的 Jeep Cherokee 不需現金返利仍熱賣

- Jeep + minivan 一年帶來 40 億美元現金流

- T300 全尺寸貨卡首次挑戰 Ford/GM 的核心利潤領域——「off-the-road BMW」

- LH 平台全新車款(Eagle Vision、Chrysler Concorde、Plymouth Intrepid)——若像 Saturn 或 Taurus 那樣成功,盈餘將大爆發

- 風險:1986 流通股 2.17 億 → 現在 3.4 億,稀釋顯著

重返《Wall Street Week》#

林區 1992 年 9 月重返 Louis Rukeyser 節目(十週年紀念):

- 花了好幾週做功課(如同 Barron’s 一樣)

- 「沒人告訴你他們會問什麼,時間又有限」——光是練習唸 Au Bon Pain 就用掉太多時間,Fannie Mae、FFOM、其他 S&L 都來不及提

- 仍推薦 Ford 與 Chrysler——他 1982 首次上節目時就推 Chrysler、當時被同事反對

- 「我們繞了一圈又回到起點」