公用事業:1950 年代的成長股,現在的收益股#

公用事業曾是 1950 年代的偉大成長股,後來主要靠殖利率吸引投資人。對需要收入的投資人來說,長期持有公用事業比定存單更划算——股息每年通常會調升,外加股價成長的機會。

近年雖然電力需求趨緩,仍有大贏家:

- Southern Company:5 年 $11 → $33

- Oklahoma Gas and Electric:$13 → $40

- Philadelphia Electric:$9 → $26

林區在麥哲倫一度把 10% 資金放公用事業:

- 當作「利率敏感型景氣循環股」——利率下降+經濟疲軟時進場

- 但最賺錢的是有麻煩的公用事業——General Public Utilities(三哩島後)、Public Service of New Hampshire 債券、Long Island Lighting、Gulf States Utilities、舊 Middle South Utilities(改名 Entergy)

彼得法則第 20 條(Peter’s Principle #20)

企業跟人一樣,改名的原因只有兩個:要嘛結婚、要嘛捲入希望大眾忘記的醜聞。

為什麼困境公用事業比一般困境公司更有勝算#

- 公用事業受政府監管

- 即便宣布破產或停發股息,只要人們需要電,公司就得繼續運作

- 監管系統決定電價、利潤率、誤判成本能否轉嫁

- 「州政府對企業存活有既得利益」——大概率會給予轉圜空間

NatWest 三位分析師的「困境公用事業循環」#

Kathleen Lally、John Kellenyi、Philip Smyth 識別出 4 個歷史案例:

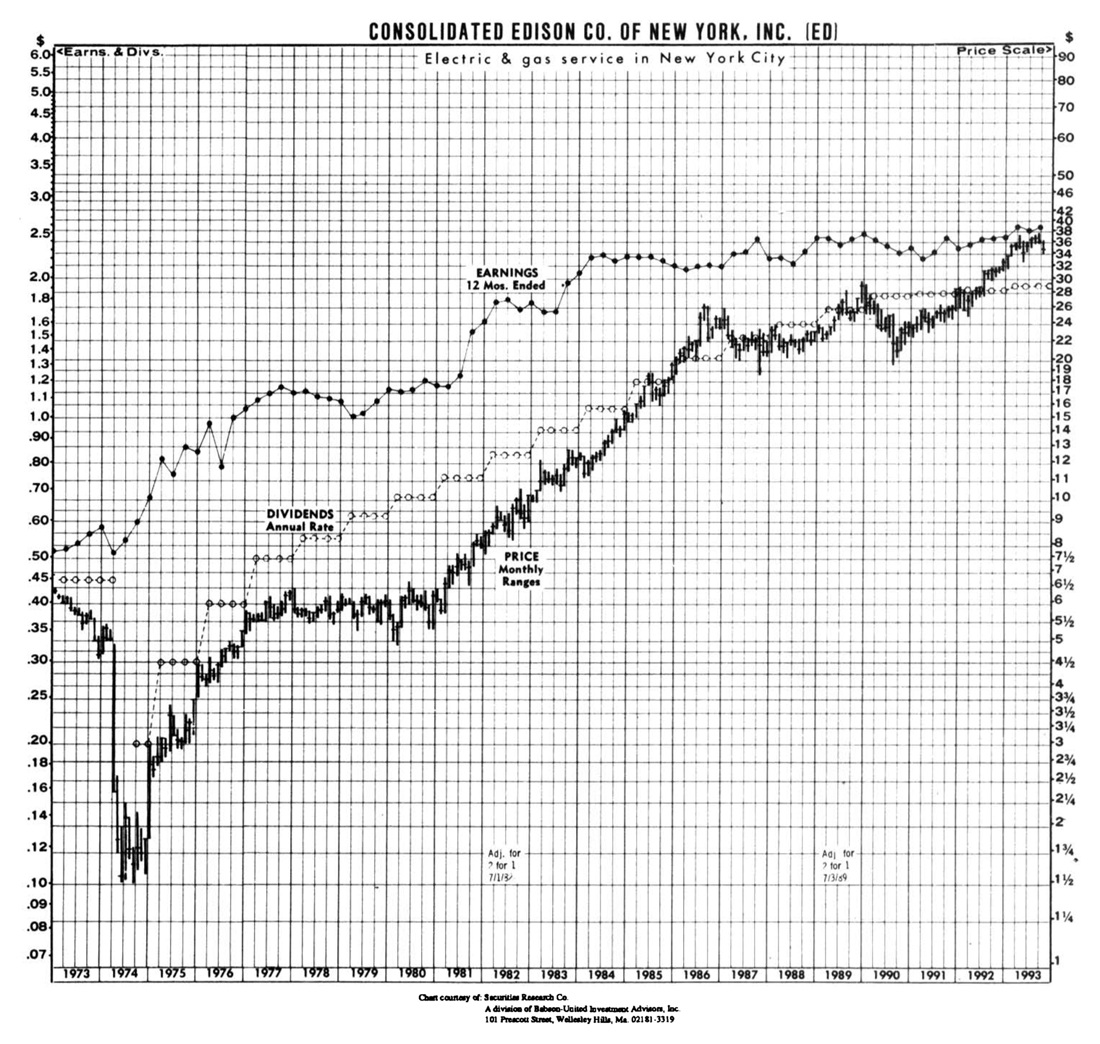

- Consolidated Edison:1973 油價衝擊引發現金危機

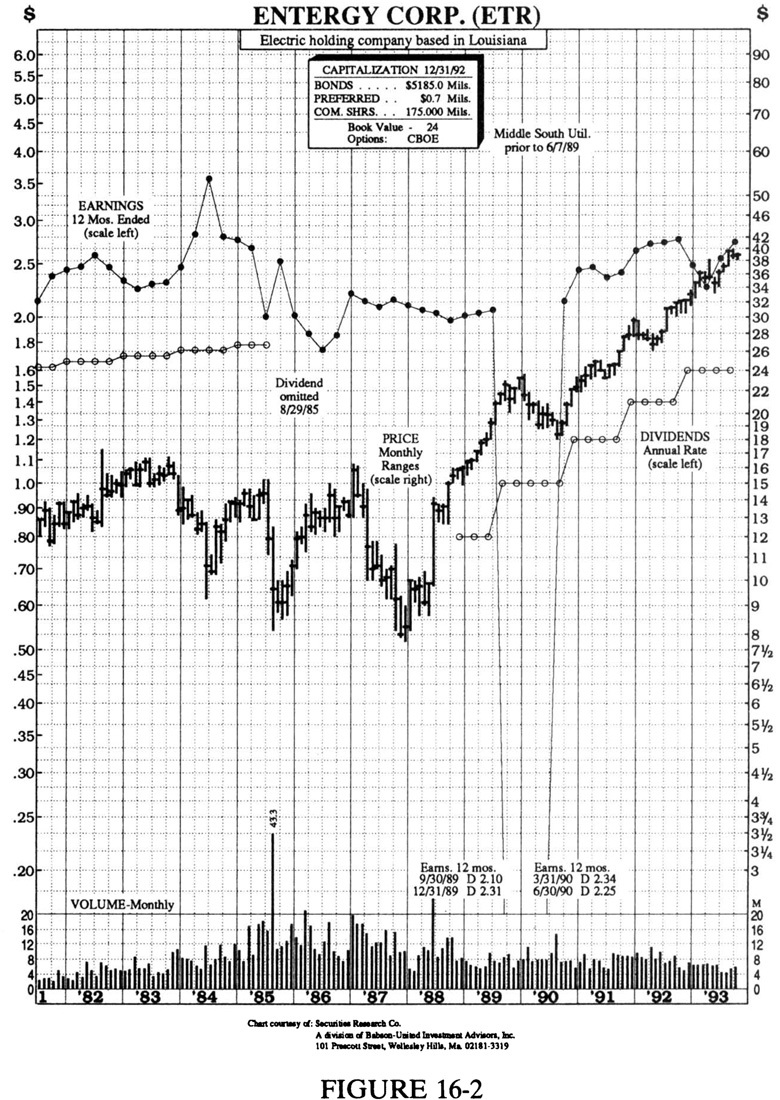

- Entergy:背了負擔不起的核電廠

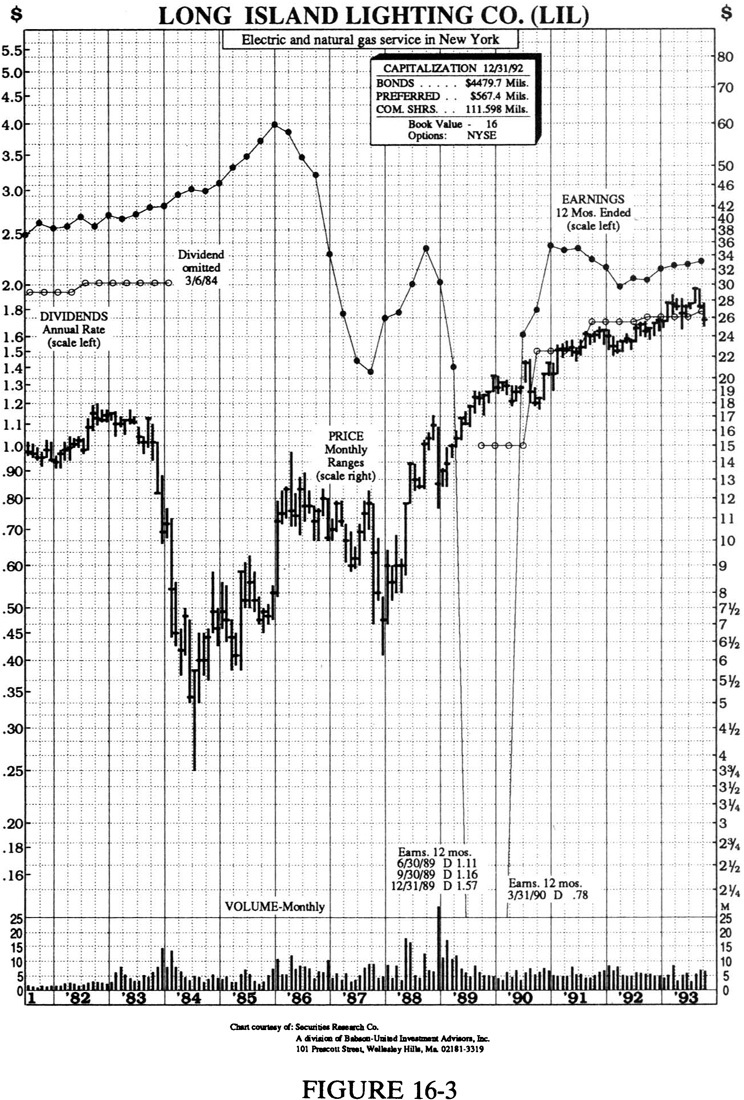

- Long Island Lighting:核電廠建好但拿不到執照

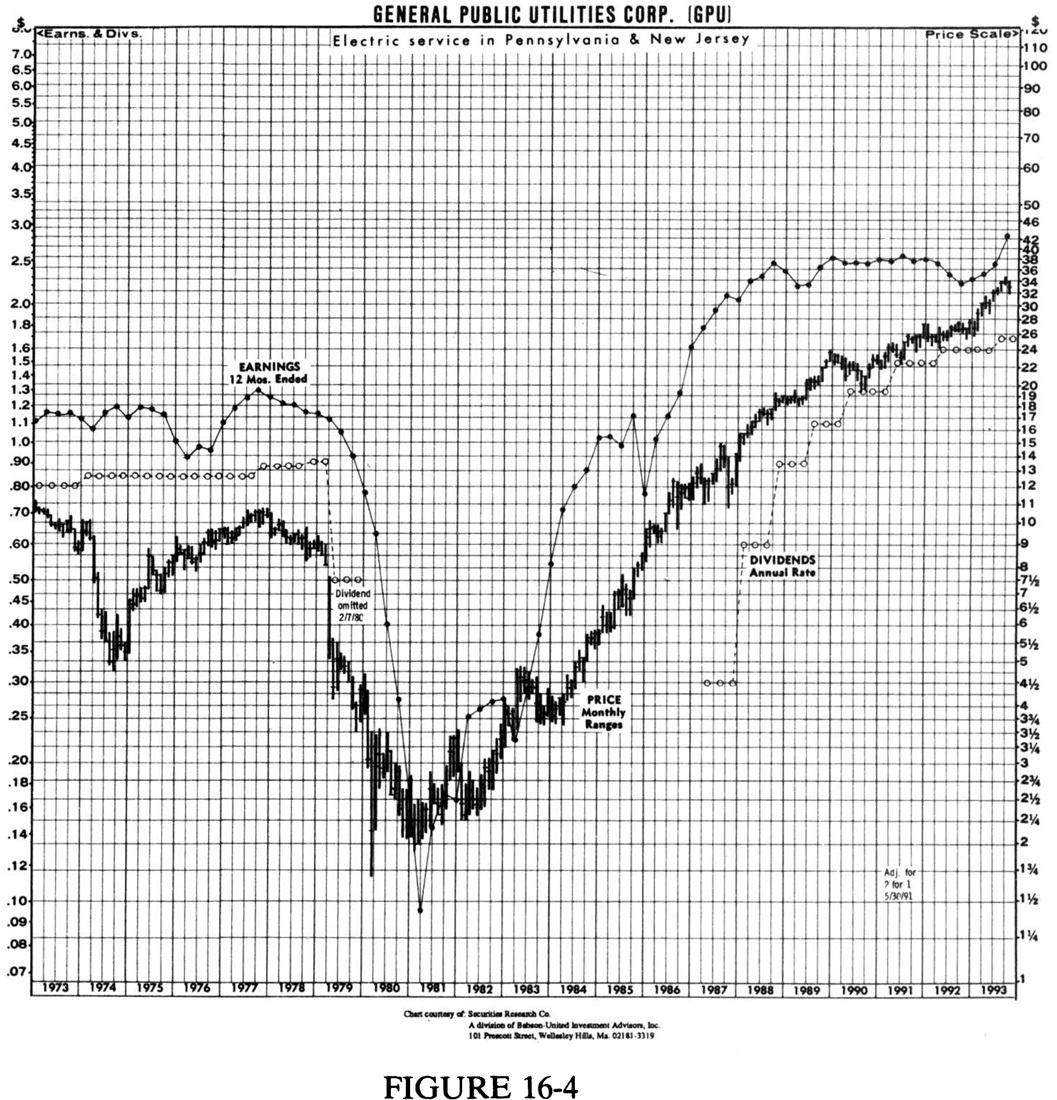

- General Public Utilities:三哩島 Unit 2 事故當事人

四檔股價跌得又快又深,許多股東驚慌出脫——而買進低點的人享受 4–5 倍漲幅。「一個人的災難就是另一個人的機會」。

復甦的 4 個階段#

- 災難爆發(Disaster Strikes)

- 突然失去盈餘——大成本無法轉嫁、或大資產(通常是核電廠)被停運

- 股價 1–2 年內跌 40–80%

- 案例跌幅:

- Con Ed:1974 從 $6 跌到 $1.50

- Entergy:1983–84 從 $16.75 跌到 $9.25

- General Public Utilities:1979–81 從 $9 跌到 $3.88

- Long Island Lighting:1983–84 從 $17.50 跌到 $3.75

- 此時股價約為帳面 20–30%——市場擔心傷害致命

- 危機管理(Crisis Management)

- 公司削減資本支出、緊縮預算

- 股息減發或取消

- 公司開始有跡象能存活,但股價尚未反映

- 財務穩定(Financial Stabilization)

- 公司能靠收費客戶的現金獨立運作

- 資本市場仍不肯借錢,股東仍無盈餘

- 股價回到帳面 60–70%——早期進場者已翻倍

- 終於復原(Recovery at last!)

- 公司能為股東創造盈餘、市場期待恢復股息

- 股價回到帳面價值

- 之後的命運取決於:(1) 資本市場是否願意提供新資金 (2) 監管機關是否允許將成本轉嫁給用戶

Figure 16-1:Consolidated Edison——1973 油價衝擊下從 $6 砍到 $1.50,之後重生的經典案例。

Figure 16-2:Entergy(舊 Middle South Utilities)——核電廠負擔壓垮股價,從 $16.75 跌至 $9.25 後復甦。

Figure 16-3:Long Island Lighting——Shoreham 核電廠拿不到執照,股價從 $17.50 跌至 $3.75。

Figure 16-4:General Public Utilities——三哩島 Unit 2 事故當事人,1979-81 從 $9 跌至 $3.88。

操作策略#

困境核電廠跟歌劇的差別是:困境核電廠通常有 happy ending。

簡單策略:

- 股息被取消時買進

- 股息恢復時賣出

這個策略的成功率極高。

不必擔心「沒抄到底」——從 $4 漲到 $8 後仍有非常長的上漲空間,心理 Wite-Out 一下。

1991 年的 5 檔候選#

NatWest 分析師 1991 年夏指出 5 檔處於復甦不同階段的困境公用事業(全部低於帳面):

- Gulf States

- Illinois Power

- Niagara Mohawk

- Pinnacle West

- Public Service Company of New Mexico

但林區選了另一檔——CMS Energy。

CMS Energy:被誤判的 9 倍股後遺症#

- 舊名 Consumers Power of Michigan

- 改名是因為它蓋了 Midland 核電廠,希望大眾忘記

- 1984/10 取消股息後股價:$20 多 → $4.50

- 標準的核電廠悲劇:監管機關「Lucy 抽走橄欖球」——批准、建造、最後一刻撤回、業主跌個四腳朝天

- Consumers Power 被迫認列 40 億美元的核電廠損失,幾乎破產

「不能用,那就改」#

- 1990/3 完成 Midland 改裝為天然氣廠(與最大客戶 Dow Chemical 合作)

- 改裝成本每千瓦 $1,600(低於預算)

- 改裝後運作良好

- 股價回升到 $36——5 年 9 倍

- 但密西根公共服務委員會的不利裁決打回 $17

林區的研究#

- 線索由 Fidelity Special Situations Fund 經理 Danny Frank 提供

- 1992/1/6 與 CMS 新總裁 Victor Fryling(林區舊識,前 Coastal 能源/管線公司)通話

兩個正面訊息:

- Midland 廠以 6 美分/千瓦發電,遠低於:

- 新煤電 9.2 美分

- 核電 13.3 美分

- 是低成本經營者,林區的最愛

- 密西根電力需求連 12 年增長,1991 衰退中仍多用 1%;CMS 旺日備轉容量僅 19.6%(公用事業界算薄);中西部新電廠少、需 6–12 年才能建成;老廠陸續退役 → 供需收緊、價格上漲、利潤改善

高負債但可控#

- CMS 賣 10 億債券資助 Midland 改裝(債券價格上漲 → 債券持有人對 CMS 有信心)

- 5 億美元高級票券、10 年不可贖回——這是高負債公司想要的結構

- 「高負債公司要的是不必馬上還的負債」

現金流分析#

- 每股盈餘 + 折舊 ÷ 股本 = 每股現金流 $6

- 多數發電設備新,維護支出低

- 折舊提存可拿來:

- 回購股票(林區最愛)

- 併購

- 調升股息(林區次愛)

- Fryling 計畫:擴張天然氣廠、改善輸電效率——容量+10% = 自動盈餘+10%

額外的隱性彩蛋#

- CMS 與 Conoco 共有的厄瓜多油田發現——1993 投產、1995 預計年獲利 2,500 萬美元 → 每股 +20 美分

- Power Group 子公司(小型熱電聯產廠)1993 預期轉虧為盈

- 原本計畫幫 Long Island Lighting 把 Shoreham 核電廠改成天然氣(Shoreham 因政治原因停運),1991 合作破局

監管不確定性#

- 密西根委員會連續 3 次不利裁決

- 不允許 CMS 把 Midland 燒掉的天然氣全部成本轉嫁給客戶

- 新任委員「只是輕微敵對」也算進步

- 委員會幕僚出了一份偏 CMS 的研究報告

兩種情境#

- 如果監管友善:1992 EPS 可達 $2,未來穩定成長

- 如果不友善:EPS 約 $1.50,但長期仍會繁榮——強大現金流可重回強勢公用事業之列,未來能以低利率借款

林區的判斷:股價 $18、低於帳面——潛在報酬遠大於風險。

替代選擇#

「不喜歡 CMS Energy?還可以看 Public Service Company of New Mexico,或更糟的 Tucson Electric——投資人關係部門鐵定不會太忙接你的電話」。