持股越多,工作時數越長#

研究股票所需時間,與你持有的股票數成正比:每檔每年要花幾小時讀年報、季報、定期打給公司。

- 5 檔股票:當興趣做就行

- 中小型基金:朝九晚五

- 大型基金:每週 60–80 小時

1983 年中 Magellan 已有 450 檔持股,秋天再倍增到 900 檔——意味著林區必須隨時備好 900 個 90 秒簡報。

大基金的「閉著眼睛變指數基金」迷思#

到 1983 年底,Magellan 16 億美元規模,僅次於 John Neff 的 Vanguard Windsor,成第二大共同基金。新一波批評者出現:「Magellan 像羅馬帝國,已大到不能成功」、「持股 900 檔等於變成自己版本的指數」。

彼得法則第 9 條(Peter’s Principle #9)

不是所有普通股都「同樣普通」(Not all common stocks are equally common)。

有想像力的基金經理人,可以挑 1,000 甚至 2,000 檔不尋常的公司——300 家儲貸機構、250 家零售商、零家石油、零家製造業,結果是「市場往左、他往右」(zig when the rest of the market zags)。

反之,沒想像力的經理人只買 50 檔機構愛股,等於做了迷你版 S&P 500。

林區揭密:1983 年 900 檔持股中,700 檔合起來只佔不到 10%。買這些小倉位有兩個原因:

- 公司本身太小,買到 SEC 上限 10% 也沒幾百萬

- 林區還沒決定該不該重壓

- 持有少量比較容易「打開信件追蹤」(被列入郵寄名單)

從「小倉位」追到大機會:Jan Bell 與折扣俱樂部#

- Jan Bell Marketing(珠寶供應商,市值 2 億美元)來富達拜訪:除了林區,沒人去聽

- 高層在簡報中提到:最大客戶是折扣俱樂部——Pace、Warehouse、Wholesale、Costco;訂單多到 Jan Bell 應付不來

- 林區順藤摸瓜,找零售分析師 Will Danoff 一起研究

- 結果:分析師圈完全沒在追蹤這些折扣俱樂部

- 林區買進 Costco、Wholesale Club、Pace——Costco 變 3 倍股

留心的消費者有機會比華爾街更早看出零售商在賺錢——靠買進被低估的股票,可以把這輩子在這家店花的錢都賺回來。

大量買進 S&L 與汽車股#

- 1983 年 4 月 83 檔新買股票中,39 檔是銀行或 S&L

- 該年底買滿 100 檔 S&L,組成基金 3%

- 媒體上「林區重壓 S&L」報導頻繁;但幸好他沒重壓——日後若一檔倒,連帶其他 S&L 都跟著跌;倘若 S&L 占比 20%,林區早幾年就要退休了

汽車股的勝利#

Ford → Chrysler → Subaru、Volvo——順著線索追下去:

- Chrysler 漲速太快,一度突破 5% 上限(規定買到 5% 就不能加碼,但若是股價上漲導致越界,可以保留)

- Ford + Chrysler + Volvo 一度佔 8%、整個汽車類佔 10.3%

- 林區自承「自下而上分析對了反彈、但對大局判斷錯」——他低估了日本汽車進攻中型與豪華車市場

為何不重壓 GM?#

林區從不持有大量 GM——「說它是慘公司,已經是最大恭維」。1982–1987 GM 雖三倍,但比起 Ford 的 17 倍、Chrysler 的 50 倍,買 GM 反而錯失最大利潤。

林區的「產業押注」哲學:

- 錯的方式:先決定「今年要押 8% 在汽車」,再亂丟飛鏢挑公司

- 對的方式:一家家研究,買進真正值得的;最後權重是結果,不是目的

1982–88 六年間,Magellan 前 5 大持股至少有 2 檔(有時 3 檔)是車廠,Ford、Chrysler、Volvo 加起來為基金賺進 1 億 + 1 億 + 0.79 億美元。

流動性的迷思#

很多大基金經理人困在「流動性」(liquidity)焦慮裡——只買「5 天內可以完全進出」的股票。

「股票如愛情:離婚容易從不是承諾的好理由。」

- 選對了,你不會想離;選錯了,無論流動性多好,痛苦和虧損都跑不掉

- Polaroid 1973 一年跌掉 90%——很多基金都有「賣出機會」,卻沒一個人賣

- Xerox 也是同樣的劇本

- 全市場 99% 的股票每日成交量不到 10,000 股——堅持「日成交量過萬」等於畫地自限

- 股票輸的時候你怎麼進都會輸;股票贏的時候,慢慢出場反而能拿到好價

林區也有少數「一次大買」的機會——一次從機構買到 200 萬股 Owens-Corning;另一次同樣 200 萬股 BankAmerica。但這些是例外,大多時候是「持續啃食」。

每天基金都在增長,林區必須加碼所有持股才能維持相對權重;小型股有時得花幾個月才能買到適量——一買太快,股價就跑掉了。

環球冒險:1985 年歐洲奔波#

- 林區是繼 John Templeton 之後,第一位大量買進外國股的美國基金經理人

- 1984 全面啟動海外投資——每晚交易員打去斯德哥爾摩、倫敦、東京、巴黎拼湊報價

- 1986 年成立海外部

- 1985 年 9 月中起,三週看 23 家公司

瑞典:意外穿成瑞典人#

- Sabena 航空把行李弄丟——林區決定「還好沒買它的股票」

- 行李一直沒找到,借住朋友妹妹 Birgitta Drogell 家,老公 Ingemar 與他身材腳長一模一樣,換上瑞典西裝後路人不斷找他問路(「我聽不懂瑞典文,所以也不確定他們在問什麼」)

林區在瑞典的拜訪:

- Esselte:辦公用品

- ASEA:瑞典版 GE

- Alfa Laval:擠奶機 + 生物科技組合

- Electrolux:吸塵器與家電巨人,總裁是「瑞典版 Iacocca」

- Aga:從空氣中萃取氣體賺錢——氧供鋼鐵業、氮供速食業;原料零成本

- Ericsson:電話設備

- Skandia:被全國唯一的金融分析師遺忘的大型保險公司

- 林區發現保費已獲准上調、盈餘必然倍增;瑞典投資人卻只盯著目前低迷盈餘

- 18 個月內股價漲 4 倍

- Volvo:股價 34 美元,帳上現金也是每股 34 美元——等於免費送你汽車事業、所有工廠與子公司

林區出國研究的核心理由:在美國,你絕對找不到一檔 General Electric 或 Philip Morris 賤賣成這種價格;歐洲市場研究稀薄,正是機會所在。

挪威、德國、義大利#

- Norsk Data:挪威版 HP

- Norsk Hydro:能源、鎂鋁、化肥綜合體;油氣儲量壽命比 Texaco、Exxon 都長

- 妻子卡羅琳趁 G7 美元一夜貶值 10%,在皮草店刷美國運通旅支買下狐皮大衣,店主忘了讀新聞,享受 10% 折扣

- 德國:Deutsche Bank、Hoechst、Dresdner、Klöckner-Humboldt-Deutz、Bayer

- 林區在火車站把對方紳士當成行李工,給 2 馬克小費,造成尷尬

- 觀察:德國男人不論職位都互稱「Doctor」

彼得法則第 10 條(Peter’s Principle #10)

在德國高速公路(autobahn)上開車時,永遠別回頭看後照鏡。

林區開到 120 mph 想超車,回頭一看:另一台 Mercedes 的前保桿離他屁股 3 英寸,駕駛指甲修剪整齊——只好加速到對面車道脫險。

- 義大利:Montedison(300 年董事會室裡有水滴呼應水壩流量的裝置)、IFI、Olivetti

- 林區的米蘭觀光名單同時包括 最後的晚餐(The Last Supper)和這些公司

- 通膨下行、政界商業化、超市興起——「1985 年的義大利就像 1940–50 年代的美國」

回國後 10 月 10 日,林區當天就見了 4 家公司,包括同一檔的 Montedison(在米蘭和波士頓各看一次)。

海外旅程錯過老闆 Ned Johnson 的 25 週年結婚紀念日——但收穫值得:

- 海外股佔 Magellan 達 10%

- 11 大海外持股(Peugeot、Volvo、Skandia、Esselte、Electrolux、Aga、Norsk Hydro、Montedison、IFI、Tobu Railway、Kinki Nippon Railway)共為股東賺進 2 億美元以上

- 最高漲幅冠軍:Tobu Railway 5 年漲 386%(可惜倉位只有 0.13%)

超越 50 億美元#

- 1984 年 Magellan 漲 2%、S&P 跌 6.27%

- 1985 年 Magellan 漲 43.1%——汽車股與海外股居功

- 1985 年又流入 17 億美元(連續三年都各加 10 億上下)

- 麥哲倫淨值已等於哥斯大黎加 GDP

重要洞察:別忘了你已經擁有的股票#

彼得法則第 11 條(Peter’s Principle #11)

你能買到最好的股票,可能就是你已經持有的那檔。

例子:Fannie Mae

- 1985 上半本來只是 Magellan 的小倉位

- 林區重新檢視故事(第 18 章詳述),發現基本面顯著改善

- 一口氣拉高到 2.1%

- 後來 Fannie Mae 接棒 Ford 與 Chrysler,5 年內為麥哲倫獲利 5 億美元,整個富達系列基金合計超過 10 億——可能是史上單一公司、單一基金的最高獲利紀錄

規模逼近天花板#

- 1986 年 2 月突破 50 億美元

- 海外股佔 20%

- 在優勝美地(Yosemite)國家公園的電話亭裡,口報當日交易花了 2 小時,才從 A 唸到 L

- 公司拜訪量:1980 年 214 → 1982 年 330 → 1986 年 570(平均每日 2 家,含週末)

- 交易員 Carlene DeLuca 結婚離職前,第一次嘗試做「買單」——對方喊 24 美元、Carlene 還要殺到 24.5 美元,她不習慣這種角色翻轉

1987 戰術轉變與大修正#

1986 漲 23.8%、1987 上半再漲 39%。道瓊衝上 2722.42 歷史新高,每本主流雜誌封面都是公牛——林區做出 5 年來第一次重大戰術轉變:

- 減碼汽車(經濟復甦後段、新車買家已滿足、分析師太樂觀)

- 加碼金融(Fannie Mae、S&Ls)

1987 年 5 月 Magellan 達 100 億美元——批評聲再起:「100 億太大」。

林區坦承:1987 年他已經想退休(早 3 年),但他被 Great Correction 留下來。

他完全沒預料到 1987 大跌——進場時幾乎全部滿倉、現金所剩無幾。「擇時技巧大致如此」。

好消息:8 月起他削減 S&L 倉位(從 5.6%)——他和內部 S&L 專家 Dave Ellison 看出某些 S&L 在做愚蠢的放款。壞消息:他把錢換到別的股票,依然全部押在股市。

修正前 Magellan 年內漲 39%、S&P 漲 41%。林區還在抱怨「跑輸 2%」——卡羅琳說:「你替股東賺了 39%,怎麼能抱怨?」結果到了 12 月,Magellan 反過來變成跌 11%。

彼得法則第 12 條(Peter’s Principle #12)

治療「把股票視為理所當然」的特效藥,就是它大跌一筆。

Magellan 的「壞天氣模式」#

林區回顧 9 次大盤下跌,Magellan 每次都跌得比市場深,但反彈也比市場高。1978 年那次(弱美元、強通膨、Fed 緊縮、殖利率曲線倒掛)是這個模式的起點。

也許帶你走最遠的股票,沿途也會給你最多的撞擊與瘀青。

1987 年最終 Magellan 仍漲 1%,連續 10 年正報酬、連續 10 年勝過平均股票型基金。8 月 Magellan 還是 110 億美元,10 月變 72 億——一週內失去一個哥斯大黎加 GDP。

大修正中的買壓與賣壓#

- 林區當時在愛爾蘭打高爾夫

- 10 月 Magellan 銷售 6.89 億美元、贖回 13 億美元——5 年趨勢逆轉

- 賣家比買家 2:1,但絕大多數股東選擇按兵不動——他們看清楚這是修正、不是文明末日

- 真正破產的是用融資買股的人——券商把擔保品砍到地板價以收回貸款

林區事後第一次真正理解融資(margin)的風險。他出發前已把現金部位提到正常水準的 20 倍——仍不夠用,週一週二被迫賣股。「在我最想當買方的時刻,我被迫變賣方」。

股東的角色:他們不恐慌,基金經理人就不必在不利價位拋售。Magellan 在這次修正中能再起,很大程度是大多數股東選擇留下。

修正後的重新部署#

- 修正後反彈快的是景氣循環股:Chrysler 從 20 反彈到 29、Ford 從 38¼ 到 56⅝

- 但 1990 年再回頭看,Chrysler 跌到 10、Ford 跌到 20——比 1987 還低一半

- Chrysler 每股盈餘:1988 $4.66 → 1989 $1 出頭 → 1990 $0.30 → 1991 大虧

- 林區及時減碼;當他自己最樂觀的估計($3)都低於華爾街最悲觀的估計($6)時,股票已浮在幻想之上

後修正贏家:成長股#

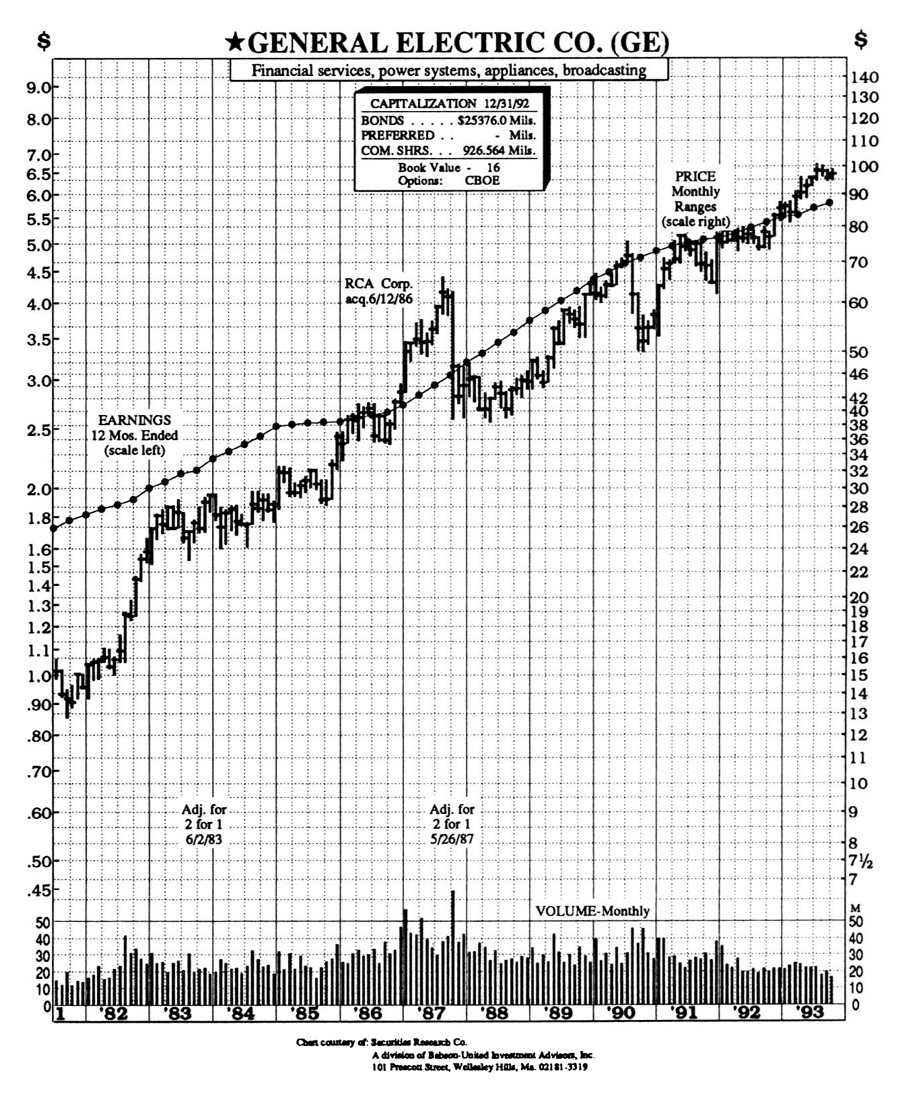

林區把資金從汽車轉到大盤穩健的成長股:Philip Morris(變成最大持股)、RJR Nabisco、Eastman Kodak、Merck、Atlantic Richfield、General Electric(2%——後來繼任 Morris Smith 指出他應該到 4%,GE 佔市值 4%,給 2% 等於做空他喜歡的公司)

GE 給予了「景氣循環藍籌」的刻板印象——但圖表看起來更像 Johnson & Johnson 的穩健成長。把公司硬塞進類別有時會誤導你。

Figure 6-1:General Electric 的價量與盈餘走勢——形似一檔穩健成長股,而非景氣循環藍籌。

林區也買進被市場拋售的金融服務股,包括幾家共同基金公司。

退休前的成績與啟示#

- 1988 漲 22.8%、1989 漲 34.6%、1990 林區辭職那年也贏大盤

- 整個 13 年任期每年都勝過平均基金

- 退休當天 Magellan 140 億美元、現金 14 億——「上次大修正之後,永遠不要不帶現金出門」

- 加碼穩定獲利的大型保險(AFLAC、General Re、Primerica)、藥廠、國防股(Raytheon、Martin Marietta、United Technologies)——市場過度擔心 glasnost 帶來和平所以打壓國防

- 持續減碼景氣循環(紙、化工、鋼鐵)——「我內部消息來源告訴我生意不好」

- 海外股 14%

- 加碼醫療用品、菸草、零售,當然還有 Fannie Mae

退休前 5 年最大獲利股#

| 股票 | 獲利 |

|---|---|

| Fannie Mae | 5 億美元(基金界單一公司紀錄) |

| Ford | $199M(1985–1989) |

| Philip Morris | $111M |

| MCI | $92M |

| Volvo | $79M |

| General Electric | $76M |

| General Public Utilities | $69M |

| Student Loan Marketing | $65M |

| Kemper | $63M |

| Loews | $54M |

9 檔贏家:兩家車廠、菸/食品、菸/保險集團、發生意外的電力公司、電信、多角金融、娛樂、學貸——沒有單一風格主導,合計為基金賺 8.08 億美元。

小型股的群體力量#

雖然不能單一買到大量影響基金,但 90–100 檔小型股加起來確實有用——5 倍、10 倍股很多。退休前 5 年最大幾隻:

- Rogers Communications:16 倍

- Telephone and Data Systems:11 倍

- Envirodyne Industries、Cherokee Group、King World Productions:10 倍

King World:眼前的明顯機會#

- 旗下節目:《Wheel of Fortune》(電視收視冠軍)、《Jeopardy!》、Winfrah Oprey(其實是 Oprah Winfrey)的脫口秀

- 林區帶家人去看《Wheel of Fortune》錄影看 Vanna White

- 研究發現:遊戲節目通常壽命 7–10 年,比微晶片穩定得多

- 《Jeopardy!》播了 25 年、現在第 4 年黃金時段同步聯播

- 《Wheel of Fortune》第 5 年;Oprah 正崛起;King World 股價也正在崛起

「Taps 響起時別賭翻盤」——談虧損#

彼得法則第 13 條(Peter’s Principle #13)

別在他們吹奏《熄燈號》(Taps)時,押注公司會起死回生。

林區的看法:

- 賠錢不可恥——人人都會

- 真正可恥的是:基本面持續惡化時還抱著、甚至加碼

- 「我有更多輸錢的股票、勝過 10 倍股」——但林區克制自己「不加碼正在走向破產的公司」

最大虧損榜#

- Texas Air:3,300 萬美元(一路跌一路賣,否則更慘)

- Bank of New England:從 40 跌一半開始減碼,15 出清;當股價跌到 4 時,朋友還在勸他「便宜到不能不買」——林區提醒自己:「股票跌到 0,無論你買進價是多少,你都虧 100%」

- 警訊:銀行的高級債券從面額 100 跌到 20——「債券市場在告訴你某些事」

- 教訓:買低價股前,先看公司的債券——債券是優先求償權,債券值幾毛錢的時候,股票通常一文不值

- 其他重大虧損:First Executive(2,400 萬)、Eastman Kodak(1,300 萬)、IBM(1,000 萬)、Mesa Petroleum(1,000 萬)、Neiman-Marcus(900 萬)

- 1987 也在 Fannie Mae 上虧過、1988–89 在 Chrysler 上虧過,但當時已減持到不到 1%

景氣循環股像 21 點:玩太久必還回去#

林區的觀察:景氣循環股待得太久必把利潤吐回。

林區最一致的失敗:科技股#

- Digital:1988 虧 2,500 萬美元

- Tandem、Motorola、Texas Instruments、EMC、National Semiconductor、Micron Technology、Unisys

- 還有 IBM——「所有體面投資組合的萬年榆木」

林區自承沒有科技股的天賦——但這沒能阻止他偶爾被誘惑。