林區把 13 年管理麥哲倫的歷程整理成三章——早期、中期、晚期,並非自視為外交官回憶錄,而是純粹方便分類。富達電腦團隊(Guy Cerundolo、Phil Thayer,特別是 Jacques Perold)幫他印出所有最大獲利與最大虧損的清單,結果出乎他自己預料:「麥哲倫的成功來自小型成長股」的流行說法,其實偏差很大。

麥哲倫的身世#

- 1963 年由 Ned Johnson 創立,原名 Fidelity International Fund

- 因甘迺迪政府開徵海外投資稅,國際基金被迫賣掉海外股、改買美國股,連續兩年實質是國內基金

- 1965 年 3 月 31 日正式更名 Magellan,最大持股是 Chrysler——20 年後 Chrysler 也成為林區任內最大持股

- 麥哲倫成立時林區還在波士頓學院唸書、週末當高爾夫球僮

- 媽媽(寡婦、財力有限)被兼職基金推銷員說服買 Fidelity Capital——「中國人在管」(Gerry Tsai),媽媽相信東方人的聰明腦袋

- 媽媽每月投資 200 美元——並沒有那麼多錢,但 1950 年代 Fidelity Capital 漲三倍、1960 上半再翻倍

接手前的「殭屍基金」狀態#

- 1966 年 Magellan 規模 2,000 萬美元

- 因贖回不斷,到 1976 年只剩 600 萬——0.6% 管理費只剩 36,000,連電費都付不起

- 1976 年富達把 Magellan 與另一檔失敗基金 Essex Fund 合併,主要動機是 Essex 的 5,000 萬美元稅損遞延(tax-loss carryforward)

- 合併後新單位前 5,000 萬美元的資本利得不必繳稅

1977 年林區接手時的處境:

- 兩檔基金合併、總資產 1,800 萬美元

- 5,000 萬美元稅損保護

- 1972–74 慘跌後的悲慘股市

- 投資人不斷贖回、人數持續減少

- Magellan 自 1976 年起封閉,新客戶不能買進——並非「孵化策略」,而是業界蕭條到券商連業務部都解散,根本沒人能賣

直到 1981 年 Magellan 才重新對外銷售。

默默無聞反而是禮物#

- 林區可在沒人盯著的情況下慢慢試錯

- 他原本只熟 25% 的股票(紡織、金屬、化工)

- 1974–1977 任富達研究主管,外加 1975 年起幫波士頓某慈善機構管基金,慢慢拓展熟悉度

第一年的混亂與初步戰績#

林區的拜訪日記像卡薩諾瓦(Casanova)的約會本一樣詳盡。例如 1977/10/12 拜訪 General Cinema——當時 1 美元、現在 30 美元(30 倍股)——他卻沒買,「股市總是仁慈,會給笨蛋第二次機會」。

前幾個月忙著清掉前任的持股、變現應付贖回。1977 年 12 月的最大持股:

- Congoleum(無接縫乙烯地板,附帶用模組化技術為國防部造護衛艦)

- Transamerica、Union Oil、Aetna Life and Casualty

- Hanes(妻子卡羅琳大讚的 L’eggs 絲襪)

- Taco Bell(首次下單時,交易員 Charlie Maxfield 問:「那是什麼,墨西哥電話公司?」)——林區看好是因為塔可餅好吃、90% 美國人還沒嚐過、財報穩、總部像鄰居家的車庫

彼得法則第 7 條(Peter’s Principle #7)

企業總部的奢華程度,與管理階層回饋股東的意願成反比。

1978 年首份年報#

10 個月後的年報顯示:

- Magellan 漲 20%、Dow 跌 17.6%、S&P 跌 9.4%

- 林區在致股東信寫了一堆「策略調整」字眼(減持汽車、航空、鐵路、化工、能源;加碼金融、廣電、娛樂、保險、消費、住宿、租賃)

- 真相:他根本沒有什麼整體策略,純粹是逐家公司沿著線索追下去的「獵犬式選股」

沒有策略,就是策略——彈性與機會#

- Magellan 是資本增值型基金,什麼都能買(國內、海外股、甚至債券)

- 與被流派綁手的成長型基金經理人不同,他能在成長股全部過熱時轉去查 Alcoa(因鋁價上漲、盈餘反彈)

- 1979 年寫給股東的「五大標的」其實是:只要在交易所掛牌的他都會買

- 小中型成長股

- 前景改善的公司

- 受壓的景氣循環股

- 高股息又持續成長的股票

- 市場低估或忽略其資產真實價值的公司

- 海外股票(未來占比可能變大)

早期勝績#

- 1979 年 Magellan 漲 51%、S&P 漲 18.44%

- 1980 年 Magellan 漲 69.9%、S&P 漲 32%

- 主力股:Unocal、Royal Dutch、博弈業(Golden Nugget、Resorts International)、保險、零售

- 對便利商店熱情高漲:Hop-In Foods、Pic ‘N’ Save、Shop & Go、Stop & Shop、Sunshine Jr. 一次全買

- 公用事業占比一度達 15%,Boeing 與 Todd Shipyards 也與 Pic ‘N’ Save、Service Corporation International(殯儀館界的麥當勞)並存

- 成長股在他持股中從未超過 50%——和外界對「Magellan = 成長股」的印象大相逕庭

高週轉率#

- 第一年週轉率 343%(持股 41 檔)

- 之後三年每年都 300%

- 大量贖回逼著他「賣才能買」——想換一檔就要先賣一檔

- 每天都有新故事冒出來(Circle K、House of Fabrics……)比昨天的更刺激

賣家後悔錄#

- Albertson’s:300 倍股,太早賣

- Toys “R” Us:林區坦言這和 Home Depot 是「整個職涯最糟的兩筆賣單」

- Pic ‘N’ Save:太早賣

- Warner Communications:被一個技術分析師說服賣掉

- Federal Express:5 美元買進,10 美元就賣掉,兩年內衝到 70 美元

林區形容自己是「拔花澆草」(pulling out the flowers and watering the weeds)——華倫・巴菲特某晚打電話來請求引用這句話到 Berkshire Hathaway 年報。傳聞有些投資人買一股 11,000 美元的 Berkshire 股票,只為了被加入巴菲特年報寄發名單——成為金融史上最貴的雜誌訂閱。

親身走訪的回報#

- Cracker Barrel:在 Robinson-Humphrey 投資會議空檔,從亞特蘭大開三小時車到 Macon, GA,吃了一頓鯰魚晚餐——成為 50 倍股,列入麥哲倫 50 大持股

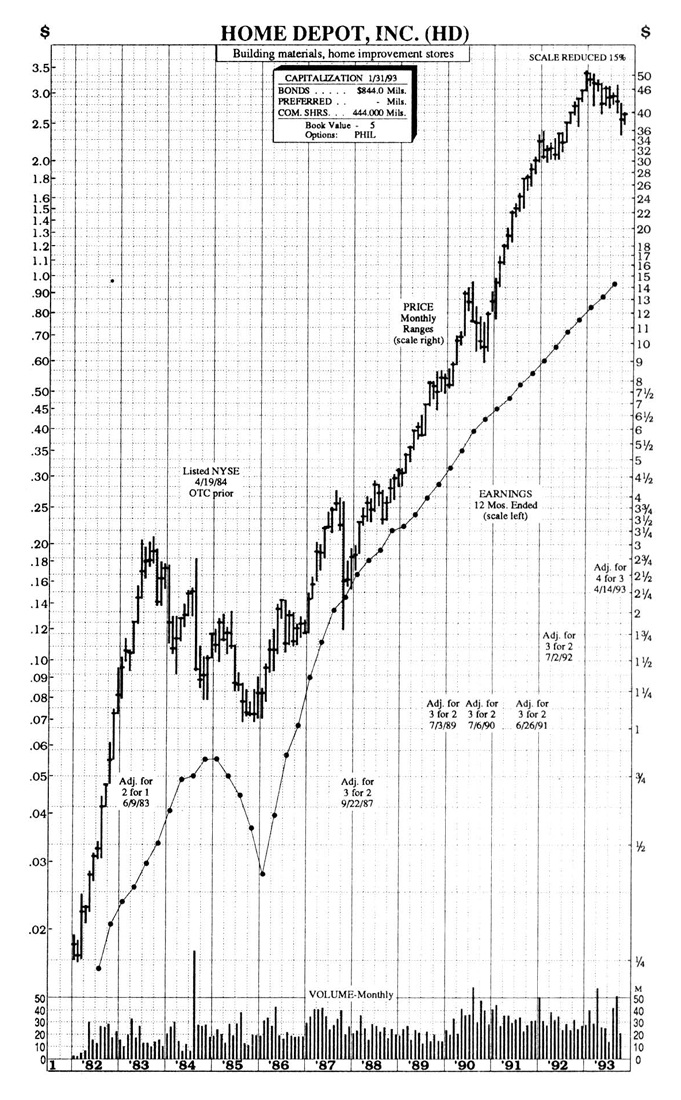

- Home Depot:當時股價 25 分(split 後計),親自體驗後買進;但抱了一年就賣——後來 15 年漲到 65 美元,是 260 倍股

Figure 4-1:Home Depot 的長期月線——林區親身造訪卻太早賣出的 260 倍股。

「也許 Home Depot 如果發跡在新英格蘭、或者我懂十字螺絲起子和琴酒費茲(sloe gin fizz)的差別,就不會誤判這家偉大公司了。」

與 Union Carbide 共進午餐#

封閉期 4 年間,三分之一的股東贖回。林區邊應付贖回邊「補修」各產業知識——意料外地完成「如何管理一檔多十億美元基金」的養成課。

富達建立了「請企業吃午餐」制度:

- 取代和券商或同事閒聊球賽的舊文化

- 1980 年代初期每年約 200 家公司來訪

- 助理 Natalie Trakas 每週印出像學校菜單的「來賓菜單」(週一 AT&T 或 Home Depot;週二 Aetna、Wells Fargo 或 Schlumberger……)

- 林區會故意去拜訪自己沒持股的公司,看看錯過了什麼

林區的研究原則#

- 每月至少和每個主要產業群代表談一次話——預警系統

- 結束談話前必問:「你最敬重哪個競爭對手?」——CEO 承認對手做得一樣好或更好,是極強的背書,林區常因此買進對方的股票

- 在數千次拜訪中,只有寥寥幾次被騙——金融業者反而比 Main Street 上的商家更少說謊,因為 SEC 隨時盯著,謊言活不過下一份季報

對保險業,他從不懂到能問對問題:拜訪 Aetna、Travelers、Connecticut General 後,幾天內速成。

在自己的專業領域擁有資訊優勢的人應該善用這個優勢;卻偏要去買鐵路或廢棄物處理公司——「無知是福,這份福可能很貴」。

第二段:銀行股的發現#

1980 年 3 月,林區 25.4% 資產壓在產險和意外險業——同年保險公會請他在年會演講,作為「保險業最好的朋友」。

到了 1981 年,他整個出清保險股、改買銀行股。

高利率下的銀行機會#

- 1980 卡特政府末期,聯準會把利率推到歷史高點壓抑經濟

- 銀行股跌破帳面價值,但成長前景優異

- 林區在 Robinson-Humphrey 亞特蘭大投資會議休息時,順道拜訪 First Atlanta——連續 12 年盈餘成長,盈餘甚至大過會場中很多公司的營收,卻被市場忽略

- 5 年後 First Atlanta 與北卡 Wachovia 合併,是 30 倍股

區域銀行常被低估:表面是 Wal-Mart、Philip Morris 那種 15% 成長率,卻被市場當成成熟的公用事業給予低本益比。

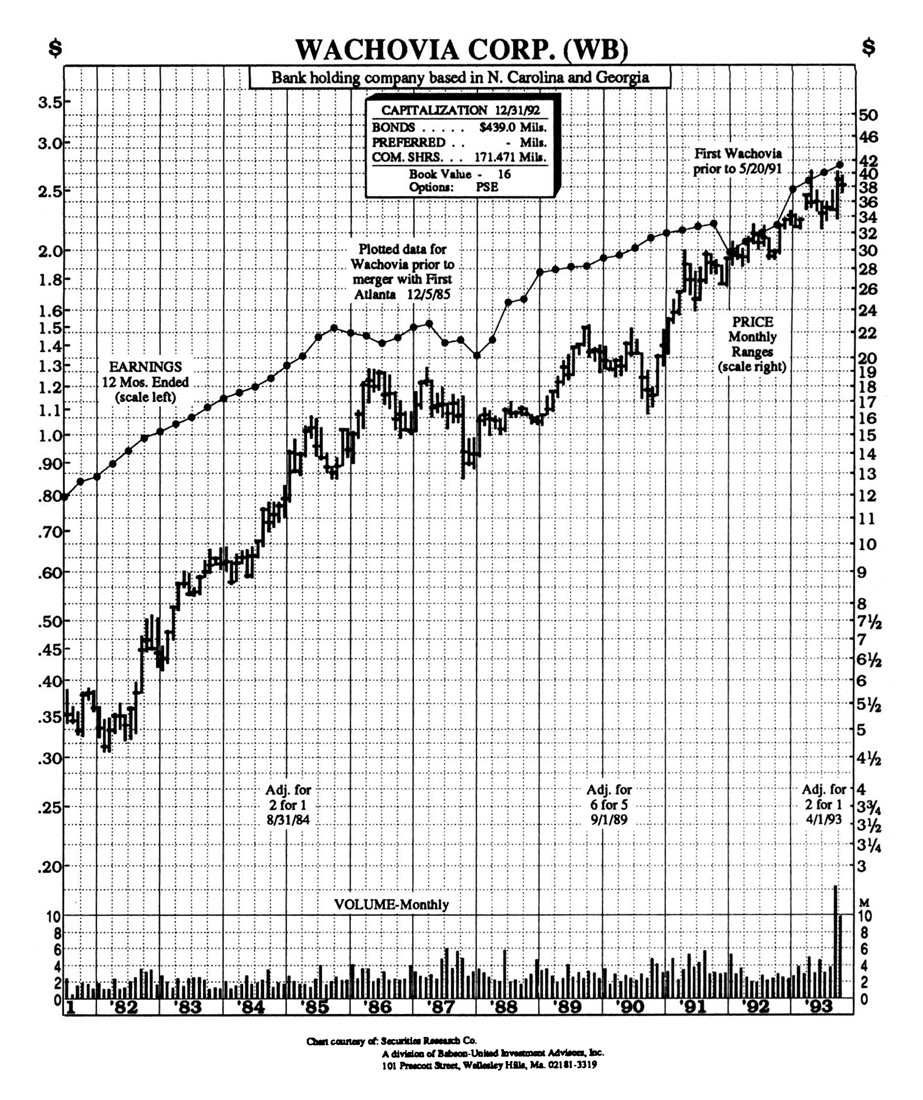

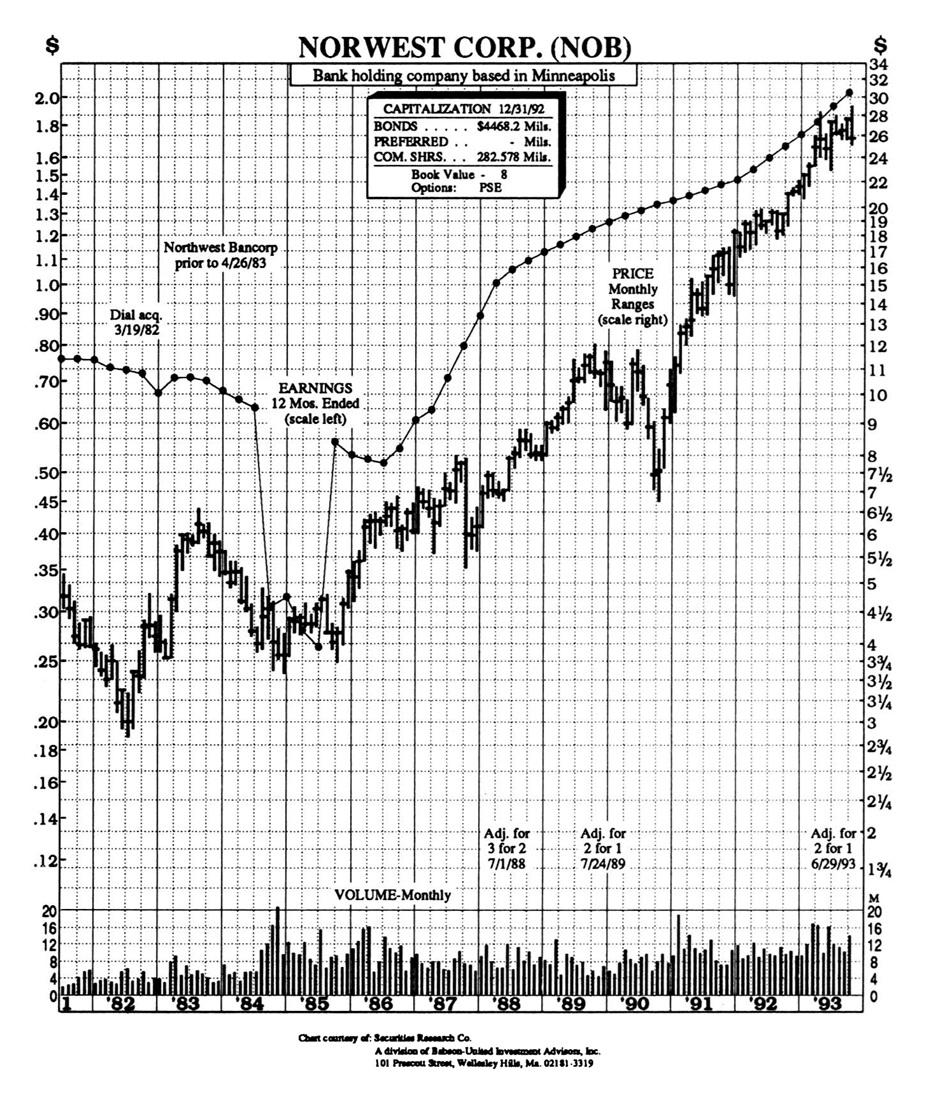

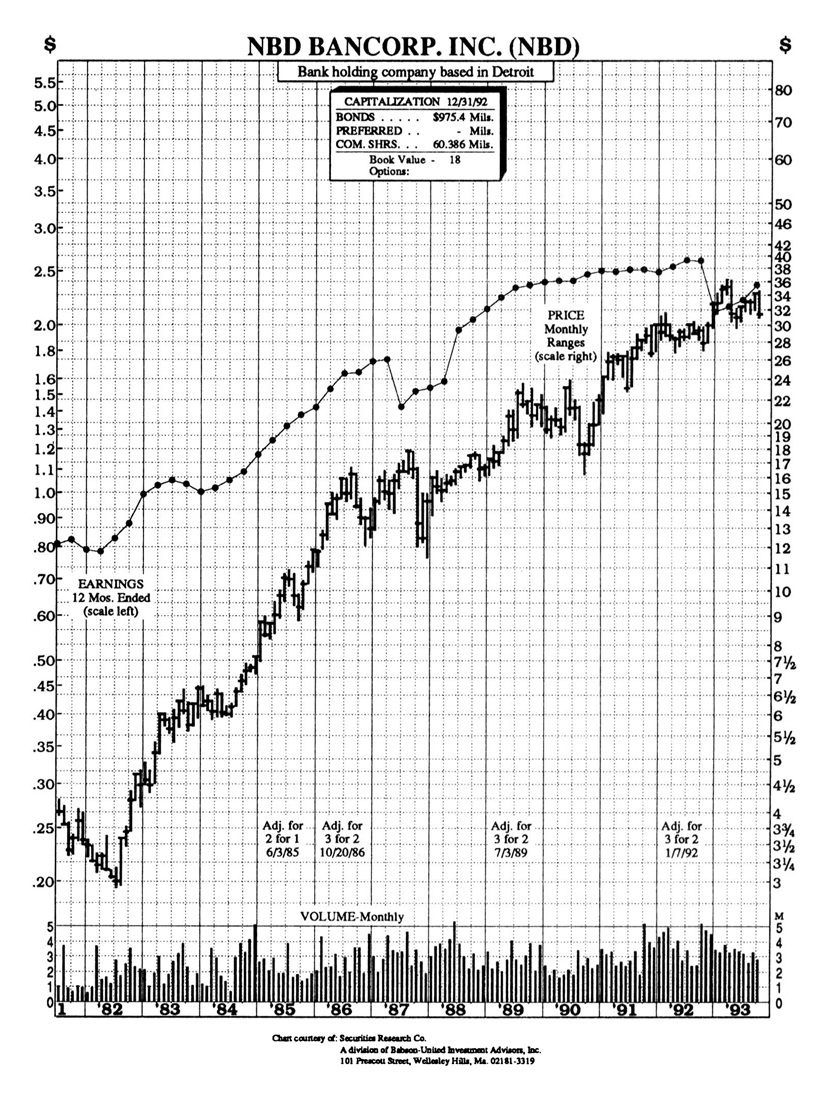

Wachovia(10 年漲 10 倍)、Norwest of Minneapolis、NBD Bancorp of Detroit 都是這種「外表低調、內裡飛快成長」的銀行。

Figure 4-2:Wachovia——表面是銀行,內裡像高成長公司,10 年漲 10 倍。

Figure 4-3:Norwest of Minneapolis——盈餘成長線斜率近似 Wal-Mart。

Figure 4-4:NBD Bancorp of Detroit——15% 年成長卻被當成成熟公用事業給予低本益比。

林區看銀行股的要點#

- 強大的地方存款基礎

- 商業放款上謹慎而有效率

- 林區的銀行愛將:

- Fifth Third:2 → 80 美元(「銀行名字叫 Fifth Third,誰擋得住?」)

- Meridian:總部多年無人造訪

- KeyCorp:「霜帶(frost belt)理論」——專收山區小銀行,居民節儉保守、違約率低

- 到 1980 年底,12 檔銀行股佔基金 9%

接近開放:1981 年的振翅#

- 1981 年 3 月年報:Magellan NAV 漲 94.7%、S&P 漲 33.2%

- 連續 4 年贏大盤,但股東數仍下滑、三分之一被贖回

- 林區推測是 Essex 合併進來的人等到回本後就跑了——「即使在績效優異的基金裡,被情緒驅動買賣,也可能虧錢」

- 1981 年再合併 Salem Fund(前身是 Dow Theory Fund)——也是另一個大筆稅損遞延

- Salem 合併後,Magellan 終於正式對外開放

開放後的銷售技巧#

- 起初收 2% 銷售佣金(load)

- 銷得太好 → 提高到 3% 想減速

- 又想加速 → 60 天內買進可享 1% 折扣

- 行銷小插曲:通知書印錯電話,撥進去接通的是麻州眼耳醫院(Massachusetts Eye and Ear Infirmary)——醫院得連續幾週解釋「我們不是共同基金」

- 1981 年 Magellan 首度突破 1 億美元

進場時點的詛咒#

Magellan 剛開放、首批新買單湧入時——股市卻崩了。

- 1981 仍逆勢交出 16.5% 漲幅

- 1978 年林區前十大持股本益比都在 4–6 倍之間

- 1979 年甚至降到 3–5 倍——「好公司、3–6 倍本益比,選股者很難輸」

林區早期的核心心法#

- 1970 年代末期,所有人勸他放棄「次級股」(小中型公司,包含零售、銀行),轉進大型藍籌

- 林區慶幸自己沒聽——藍籌缺少故事,價格是次級股的兩倍

- 「Small is not only beautiful, it also can be lucrative.(小,不只美麗,也可以很賺錢)」