共同基金原本是要替投資人省去「該選哪檔股票」的麻煩,但事與願違——現在我們要煩惱的是該選哪檔基金:

- 美國市場目前共有 3,565 檔基金(vs 1976 年僅 452 檔)

- 1,266 檔股票型、1,457 檔債券與收益型、566 檔貨幣市場、276 檔短期市政債券

- 國家型、區域型、避險型、產業型、價值型、成長型、單純型、混合型、反向型、指數型,甚至「基金的基金」

- 華爾街新口號:「若獲利突然下滑,請立刻成立新基金」

- 諷刺指標:基金總數已超過 NYSE 加 AMEX 上市公司總數——而其中還有 328 檔個股其實是「偽裝的基金」(封閉式基金)

林區受邀協助一家新英格蘭非營利組織(書中匿名)重整投資組合,過程中所遇到的問題,正是每位個人投資人都會面對的問題。

第一步:股債比例#

沒有任何投資決策比「成長 vs 收益(growth vs income)」的初始分配,對家庭未來淨值的影響更大。

林區的觀察:

- 1980 年 69% 共同基金資金在股票基金;1990 年只剩 43%;如今約 75% 的共同基金資金停在債券與貨幣市場基金

- 這對需要不斷發債的政府有利,但對債券持有人的未來財富有害

- 過去 70 年:股票年回報 10.3%、長期政府公債 4.8%

為何股票勝過債券#

- 公司獲利成長 → 股東分享 → 股息持續調升

- Moody’s《Dividend Achievers 1991》:134 家公司連續 20 年調升股息;362 家連續 10 年

- 簡單策略:買 Moody’s 名單上的公司、只要它還在名單上就抱著(Putnam Dividend Growth 即採此策略)

- 自金融史有紀錄以來——遠溯到麥地奇家族(Medicis)——沒有一家公司曾因經營好而調高債券利率

- 債券持有人不被邀請出席股東會、沒有點心可吃,最多拿回被通膨稀釋過的本金

「老人買債券」的觀念已過時#

- 健康的 62 歲老人預期壽命到 82 歲——20 年的支出、20 年的通膨侵蝕

- 利率低時,連大筆資金也難以靠利息維生

- 範例:50 萬美元退休夫婦

- 全買短期債券或定存單 → 利率下降時收益銳減

- 全買 7% 長期債券 → 表面 35,000 美元穩定收入;但通膨 5% 時,10 年購買力剩一半、15 年剩三分之一

Beckwitt 三案計算:20 年後的差距#

林區請富達 Asset Manager Fund 經理 Bob Beckwitt 計算 10,000 美元投資 20 年(債券利率 7%、股利 3%、股價成長 8%):

| 案例 | 配置 | 利息/股息收入 | 期末市值 |

|---|---|---|---|

| A | 100% 債券 | $14,000 | $10,000(拿回本金) |

| B | 50/50 | $10,422 + $6,864 | $21,911 |

| C | 100% 股票 | $13,729 | $46,610 |

以為「為了收益必須買債券」是錯的。

假設你有 10 萬美元、年支出需要 7,000 美元:

- 全買股票(3% 股息)→ 第 1 年股息 3,000,賣 4,000 股票補;股價漲 8%,年底還有 104,000

- 第 16 年起,股息本身就超過 7,000,連賣股都不必

- 20 年後本金成長到 $349,140,幾乎是 4 倍——而且這 20 年共領了 $146,820 的收入

即使買進隔天就崩盤 25%,20 年後仍有 $185,350——將近債券版本的兩倍。 即使遭遇「持續 20 年只長 4% 而非 8% 的史上最慘衰退」,期末仍有 100,000,與債券打平。

債券 vs 債券基金#

林區坦言他不愛債券,因此這一節寫得簡短:

認為「持有債券就一夜好眠」的人,會被現實叫醒。

一張 8% 利率的 30 年期國庫券,只有在 30 年間都是低通膨的情況下才安全;通膨回到雙位數時,二手市場價可能跌掉 20–30% 以上。

對比:

- 通膨 2.5%、貨幣市場利率 3.5% 時,貨幣市場基金至少跑贏通膨 1%——比長期債券安全

- 公司債或垃圾債在基金中可分散違約風險;但債券基金無法保護你免於利率上升

關於政府債券基金,林區直接開罵:

- 美國國庫券、票券可透過券商或聯邦準備銀行免佣金直接買入;最低 5,000(3 年期)或 1,000(10–30 年期)

- 為什麼要為了一檔買賣固定組合的中長期政府債券基金支付 0.75% 年費?

- Gabriele, Hueglin & Cashman 研究:1980–1986 個別債券持續勝過債券基金,有時差距達 2%/年;持有越久差距越大

彼得法則第 5 條(Peter’s Principle #5)

沒必要付錢請馬友友(Yo-Yo Ma)來幫你播放收音機。

至於那些必須付前置佣金(load)才能買進的政府基金或 Ginnie Mae 基金——既然每張國庫券、每張 Ginnie Mae 都長得一樣,經理人能差異化的空間極小;事實上有 load 與無 load 的政府債券基金績效幾乎相同。

股票 vs 股票基金:胃口才是關鍵#

股票基金跟股票一樣,唯一能享受好處的方法是繼續持有。表現最好的基金往往在修正時跌得比大盤深。

林區管理麥哲倫期間,9 次大盤跌 10% 時,麥哲倫每次都跌得比市場深,但反彈時也漲得比市場高。

巴菲特(Warren Buffett)的提醒同樣適用基金:無法忍受 50% 帳面跌幅的人,根本不該擁有股票;無法忍受短期 20–30% 跌幅的人,也不該買成長型或一般股票型基金——這類人可考慮股債平衡(balanced)或資產配置(asset allocation)基金。

彼得法則第 6 條(Peter’s Principle #6)

既然你都要選基金了,就選一檔好的。

近十年高達 75% 的股票型基金跑輸大盤指數——能跟上 S&P 500 的就排名前 25%。可能原因:

- 基金經理人多半挑股很差

- 從眾效應——他們是「偽裝的指數投資者」(closet indexers),追求平均

- S&P 500 由大型股組成,1980 年代大公司被收購潮、外國資金湧入推升

- 指數基金本身的買盤推升被納入指數的股票,形成自我實現預期

Vanguard 500 vs 平均主動管理基金:1983–1991 間,10 萬美元放 Vanguard 500 變成 $308,450,平均主動基金只有 $236,367;指數的 8 年連勝紀錄直到 1991 才被打破。

股票基金的五大類型#

選股票基金前,先認清你買的是哪一類,比較績效時才能「蘋果比蘋果」:

- 資本增值型(Capital Appreciation)——經理人可自由買各種股票,不受任何派別約束(麥哲倫即屬此類)

- 價值型(Value)——重點不在當前盈餘,而是公司資產:天然資源、不動產、有線電視、管線、瓶裝飲料公司;許多會大量舉債買資產

- 品質成長型(Quality Growth)——中大型、穩健、年盈餘成長 15% 以上的公司;不含景氣循環股、低成長藍籌、公用事業

- 新興成長型(Emerging Growth)——多為小型公司;1991 年突然大放異彩

- 特殊情境型(Special Situations)——共通點只有「某件獨特事件改變了公司前景」

Gabelli 的價值型基金四年跑輸大盤,不代表 Gabelli 沒本事——當價值股不在風口,誰也救不了。

比較時:價值型只能跟價值型比、金礦型只能跟金礦型比。在錯誤時間從價值型跳到成長型,往往剛好錯過下一輪輪動。

更老練的投資者可以翻閱基金的半年報、年報,看看經理人是否真的在買他號稱要買的股票——例如價值型基金的持股中不該出現微軟(Microsoft)。

全明星陣容(All-Star Team)#

林區為非營利組織挑了 13 檔基金:1 檔價值型、2 檔品質成長、2 檔特殊情境、3 檔資本增值、1 檔新興成長、1 檔股息成長型、3 檔可轉債基金。

散戶版簡化做法:把投資組合分 6 份,前述五大類型各買一檔,再加 1 檔公用事業或股債平衡作壓艙石。

- 自 1926 年以來,新興成長股長期勝過 S&P 500,永遠該配一些

- 可摻一兩檔指數基金:S&P 500 對品質成長段、Russell 2000 對新興成長段

- 新錢進來時,加碼那些已連續落後大盤幾年的板塊——這是「逆向加碼」的紀律

- 個人投資者要顧及稅務(慈善機構不必),所以少頻繁買賣切換

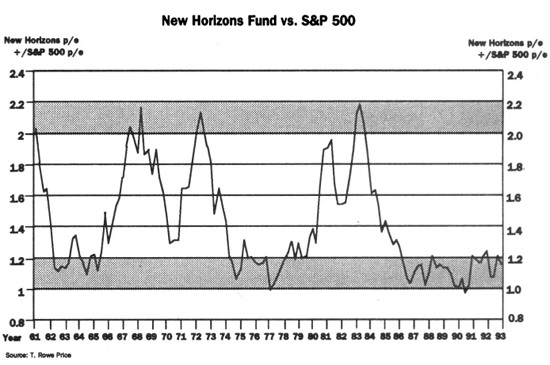

New Horizons 指標:判斷小型股是否昂貴#

T. Rowe Price New Horizons(1961 年成立、專投小型股)的本益比(P/E)對比 S&P 500:

- 比值 2.0:小型股嚴重高估(過去 20 年僅 1972 與 1983 發生過)——隨後幾年大幅修正

- 比值 1.0:小型股便宜到與大型股一樣 P/E——進場買進

- 比值 1.2 以下:是買進新興成長股的好時機,但要有耐心——反彈可能花 2 年醞釀、再 5 年發酵

- 1977 年林區頂著「小型股已是強弩之末」的逆風繼續抱小型股,幫麥哲倫連勝 5 年

Figure 3-1:T. Rowe Price New Horizons Fund 與 S&P 500 的相對本益比走勢——靠近 2.0 警告小型股過熱,逼近 1.0 則是進場好時機。

成長型 vs 價值型也可用 Lipper 30 檔成長指數 / 30 檔價值指數對比,邏輯相同。

挑贏家的迷思:歷史績效幾乎沒用#

大家最常用「過去績效」挑基金,但這是最大的浪費時間:

- 去年第一名通常是押對單一產業的好運經理人,隔年常常墊底

- Investment Vision 雜誌(現《Worth》)研究 1981–1990:每年買進「過去 3 年績效最佳」的基金 → 跑輸 S&P 500 達 2.05%

- 按過去 5 年最佳挑、10 年最佳挑 → 只贏 S&P 0.88% / 1.02%,扣掉交易成本就抹平

- 持有 5 年版本:5 年最佳挑跟 S&P 打平、10 年最佳挑反而輸 0.61%

教訓:不要花時間鑽研績效排行榜。

寧可長期持有一檔穩定一致的基金,也勿在基金之間追浪換手。

Forbes Honor Roll:值得參考的清單#

要進入 Forbes Honor Roll,基金必須經歷過兩次多頭和兩次空頭,並在兩種市場都被評 A 或 B。

1,200 檔股票型基金中,只有 264 檔歷史可追到 1978 年;其中只有 9 檔自 1978 年起每年都正報酬:

- Phoenix Growth(自 1977 年起年複合 20.2%,最佳)

- Merrill Lynch Capital A、Investment Company of America

- John Hancock Sovereign、CGM Mutual

- Nationwide、Eaton Vance Investors、Pax World、Mutual of Omaha Income

- 其中 8 檔年複合報酬 13% 以上

其他幾類基金#

收佣(load)vs 無佣(no-load)#

- 收佣不代表更好的產品,無佣也不代表差

- 若你打算長期持有,2–5% 的佣金其實不重要

- 不要為「有佣」買,也不要為「有佣」拒買

- 基金的年化報酬本就扣除過費用,比較時不必另算

規模太大會失靈?#

從 1983 年資產破 10 億時,林區就被罵「太大難贏」;變成 20、40、100 億甚至 140 億都被罵。Morris Smith 接手後達 200 億依然被《波士頓環球報》在「Morris Smith Watch」專欄看衰,直到 1991 年績效亮眼才停掉。

大基金確實有困難——「像線衛吃馬卡龍餅」,要吃很多才能補足養分。

- 小公司買不夠多,對基金績效影響有限

- 大公司持股要花幾個月慢慢累積,賣出也要幾個月

- 但 Michael Price(Mutual Shares、Mutual Beacon)和 Morris Smith 都證明:靈活管理可以克服

產業型基金(Sector Funds)#

- 1981 年富達推出第一組產業型基金,可低成本切換

- 適合對某商品或產業有專業知識的人:珠寶店主(金銀)、建商(木材)、保險理算員(費率)、加油站經理(油價)、醫生(新藥審批)

- 不適合:憑直覺進場的人——買石油基金而非 Exxon,當油價反向時你依然會虧

- 短期可大賺也可大賠:1991 年 Fidelity Biotech 上漲 99.05%,但 1992 前 9 個月跌 21.5%

- 1980 年代初金礦基金常年居 Lipper 排行榜首,但 1992 年 6 月止的 10 年內,最差的 10 檔基金中有 5 檔是金礦基金

可轉換公司債基金(Convertible Funds)#

- 結合次級股 / 小型股的成長性 + 債券的穩定性

- 通常由小公司發行,利率較低,但可按約定價格轉換為普通股(通常溢價 20–25%)

- 1990 年連結的普通股跌 27.3%,可轉債只跌 13%

- 利率 7%,遠勝平均股票 3% 股息

- Putnam Convertible Income Growth Trust:20 年總報酬 884.8%,勝過 S&P 500

- 進場時機:一般公司債與可轉債的利差縮窄到 2% 以下時加碼

- 1987 大修正前,利差達 4%(可轉債極度高估)

- 1990 沙達姆下殺時,可轉債利率反而比一般公司債高 1%——極罕見的好機會

封閉式基金(Closed-End Funds)#

- 在主要交易所流通如同股票,目前約 318 檔

- 與開放式基金(如麥哲倫)最大差別:股本恆定

- 封閉式基金可按市場情緒溢價或折價於淨資產價值(NAV)交易

- 在大盤殺低時,常能以大幅折價(如 NAV 七、八折)撿便宜

國家型基金(Country Funds)#

長期論點是:海外經濟成長率較美國高,股市成長較美國快——林區在麥哲倫時,海外股票的勝率比美國股票高。

但要成功必須有耐心和逆向思維:

- Germany Fund 和 New Germany Fund:柏林圍牆倒塌時瘋狂被搶買到 NAV 溢價 25%;6 個月後問題浮現,又跌到折價 20–25%;至今仍折價

- 1991 大家最看好德國時,德股表現差;1992 上半最悲觀時德股大漲

- 買進時點:基金不受歡迎、折價 20–25% 時

國家型基金的缺點:

- 費用高

- 公司表現好之外,匯率也要相對美元穩固

- 政府不能突然加稅、加管制

- 經理人到底是「來過該國拍張照」還是「真正在當地住過、工作過、認識公司」?

林區的偏好:

走訪海外多次後,林區的結論是:美國仍擁有全球最好的公司和最好的投資制度。

- 歐洲有許多藍籌等級的集團,但成長型公司稀少,且多半昂貴(如 L’Oréal 50 倍本益比)

- 美國有數百家公司連續 20 年盈餘成長,歐洲很難湊到 10 家

- 海外公司資訊稀少、分析師罕見(瑞典他遇到的唯一分析師從沒拜訪過 Volvo)

- 法國 Matra 報告盡是樂觀預期,林區現場拜訪發現各部門狀況都很糟

- 在美國有 1,000 個比你聰明的人盯著同一檔股票;在歐洲,這些聰明人都在讀 Virgil 和尼采(Nietzsche)

日本市場:教科書級的泡沫#

- 「全球最有錢、人民卻過得很窮」——蘋果 5 美元、晚餐 100 美元、東京通勤一個半小時還沒離開大都會區

- 「100 萬美元的狗 vs 兩隻 50 萬美元的貓」——東京 1,000 平方英尺小屋 100 萬美元

- 大投資人有券商的「賠錢保證」——華爾街 1920 年代以後就沒見過這種市場

- Nippon Telephone(暱稱 Sushi Bell)首次發行 110 萬日圓,林區當時就覺得瘋了

- 上市後翻三倍,本益比達 3,000 倍

- 市值 3,500 億美元——比整個德國股市還大,比 Fortune 500 前 100 家加起來還大

- 後續政府又賣兩次(255 萬、190 萬日圓)

- 寫書時跌到 575,000 日圓——從 1987 折價價跌掉 85%

- 即便如此,市值仍超過 Philip Morris,本益比仍 50 倍

- 日本「重視現金流不看盈餘」其實是因為公司亂砸錢買併購和不動產,導致折舊巨大、負債纍纍——這不是文化特質,是赤字

- 林區在小型日本股中找到便宜貨;當小型股也漲到瘋狂價時退出。最後寧可投美國的新興成長股基金

共同基金策略總結#

- 盡可能多配股票型基金——即便需要收益,長期靠股息+偶爾賣股仍勝過債券

- 若必須持有政府公債,直接向財政部買,別買債券基金(管理費白付)

- 認清你買的基金類型——評估績效時要蘋果比蘋果(價值對價值,金礦對金礦)

- 分散到 3–4 種股票基金類型(成長、價值、新興成長等),永遠有一塊資金在領頭的板塊

- 新錢加碼到落後幾年的板塊

- 不要用昨日績效預測明日贏家——專注於穩定的長期績效基金,少切換

- 經常在基金間切換 = 對淨值有害的昂貴習慣