媒體:永遠的負面、永遠的近視#

投資的最大挑戰之一,就是抵擋現代媒體 24 小時不停的雜訊轟炸。

人腦本就不擅長過濾遠方陌生人的對立意見:

- 我們的大腦來自石器時代——祖先住在認識的小社群裡

- 19 世紀以前,多數人一輩子只在一個社區生活

- 媒體本身也曾如此——20 世紀大半時間只有 3 家電視網、1 份全國報紙、4 本財經雜誌(Forbes、Fortune、BusinessWeek、Barron’s),編輯把關門檻很高

1980 年代起變了:

- 有線電視普及,Ted Turner 帶來 24 小時新聞

- 客觀性與灰色西裝的記者讓位給「八卦主播 + 聳動標題」

- 網路再來一輪——廣告流向網站,傳統媒體裁掉資深記者,被便宜年輕人取代

- 部落格時代——任何 12 歲小孩都能匿名發文,沒有事實查核

- 新聞變成娛樂;對年輕記者來說「每件事都是空前的、災難性的」,因為他們沒經歷過歷史

但有一件事 130 年沒變——壞消息賣得最好。1890 年代的 Hearst 與 Pulitzer 奠定了「if it bleeds, it leads」的傳統,今天頭版的「金融血腥」就是同一個邏輯。新聞業利用我們的短視損失趨避(myopic loss aversion)——恐懼的衝擊感比樂觀強,所以恐懼賣錢。

如何利用新聞#

媒體不會反映真相,它反映情緒——而這正是反向者的金礦。

當一件事被媒體不斷反芻:

- 表示市場大概已經 price 進去

- 此時要做的不是跟,而是檢驗反向證據

案例:QE 末日論#

2012–2014 年媒體不斷預警「QE 一停股市就崩、通膨會爆」——其實該注意的相反證據遍地:

- 第一個 4 年股票型基金大多月份都是淨流出

- QE 釋出的「新錢」多數停在 Fed 的超額準備金,沒進入經濟

- 銀行貸款增速是六個循環裡最慢的

- 廣義貨幣(M2、M4)成長率史上最弱

- 「What money?」整個論述根本不成立

實證打臉:

- 2013/5/22 Bernanke 暗示 QE 將縮減後,長期利率上升、股市照漲

- 2013 全年 S&P 500 +32.4%

- 2014 縮減完成全年股市仍漲,連一次 10% 修正都沒有

- 利率反而下降,把多數人騙走

媒體越深入悲觀情境,那情境就越被 price in。愁雲慘霧的媒體拉長了「擔憂之牆(wall of worry)」——讓多頭走得更久。

為什麼景氣循環變長了#

費雪推測:媒體群體思維加劇 + 聳動主義升溫,讓現代景氣循環比以往拉得更長。

- 1990 年代多頭:史上最長

- 隨後的空頭也是史上最長

- 2000 年代多頭按情緒衡量,被 FAS 157 提前殺掉時其實只走了一半

- 現任多頭(寫作時)已近 6 年,可能會走完 10 年甚至更久

理由:

- 沒人想脫隊

- 早期空頭後的深度悲觀很久才被打破

- 共識需要更多年才形成

- 拉長 Templeton 的「悲觀 → 懷疑 → 樂觀 → 狂喜」進程

Google 演算法也偏負面——搜尋幾乎任何主題(國家、公司、人、市場)的結果都是壞消息壓陣,因為點閱率高。這對反向者反而是福音——壞消息頂在第一頁,前段已被 price in;真正有價值的元資訊往往要翻到第 4、5 頁之後。

媒體永遠錯失的:技術與資源#

馬爾薩斯(Thomas Malthus)十八世紀就警告人口會超過糧食供應。今天比他那時多了幾十億人,多數人吃得比他那時還飽——他低估了科技、資本主義、人類創造力。

真正的飢荒大多是人為造成(北韓、貿易壁壘、政治腐敗),不是因為地球真的不夠養人。

1894 年「大馬糞危機」#

當時城市化讓馬車數量爆增,紐約、倫敦每天累積百萬磅馬糞。

- 1894 年《泰晤士報》預測 50 年內倫敦會被 9 呎深的馬糞淹沒

- 全球城市規劃師開高峰會、開危機會議——和現在的氣候變遷峰會神似

- 然後汽車出現了——問題自動解決

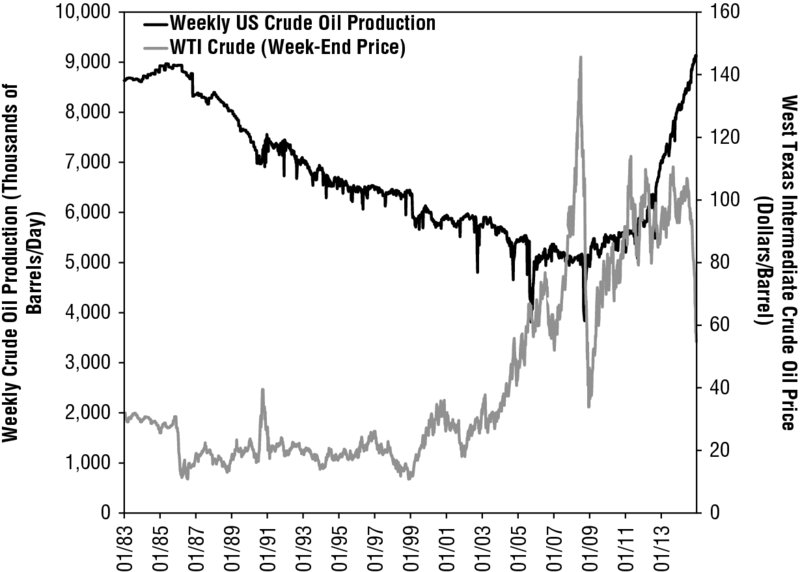

Peak Oil(石油峰值論)#

1956 年 M. King Hubbert 預測 1970 年全球原油產量見頂後永遠下降。

- 隨著新技術與新發現,預測時點被一再延後

- 1990 年代末,地質學家結合水力壓裂(hydraulic fracturing) 與水平鑽井(horizontal drilling)——加上 Moore’s Law 帶來的數據處理能力——成功釋放頁岩油氣

- 2000 年代中後期高油價提供誘因,企業大舉投資

- 美國產量已超越 1980 年代初的高點

- 「Peak Oil 看起來就像 1894 年的 Peak 馬糞」

1980 年代美國本土石油產量下降不是因為「石油快用完了」——而是因為油價低到無利可圖,進口比較便宜。一旦價格回升,本土投資和產量也回來。永遠不要低估獲利動機,永遠不要低估長期技術效應。

Figure 10.1:1982–2014 西德州中級原油(WTI)價格與美國原油產量。低油價打死本土投資、高油價拉動頁岩革命。

信仰科技與資本主義#

「Capitalism will save us」(Steve Forbes 2009 年書名)——這句話自工業時代以前到現在都成立,未來也將如此。

費雪重申第 4 章提過的四條當代科技定律仍在加速運轉:

- Moore’s Law(電晶體密度,每 2 年倍增)

- Koomey’s Law(運算能效,每 18 個月倍增)

- Kryder’s Law(單位面積資料儲存,每 13 個月倍增)

- Shannon-Hartley Theorem(通訊速度上限可不斷拓展)

這些定律 + 創意使用者的相互碰撞 → 帶來醫學、無人機、DNA 定序、客製化醫療等難以想像的躍進。

費雪推薦 Ray Kurzweil《The Singularity Is Near》(2005)——雖然有些「機器永生」的部分過於跳躍,但是想像未來潛能的好讀物。

股票是擁有這一切的長期工具。所有過去、現在、未來相互碰撞的科技,唯有股票能代表。這正是為什麼歷史上股票勝過其他流動性類似的資產、為什麼股票上漲的年份遠多於下跌、為什麼你應該忽略所有「永久停滯」「資源耗盡」的媒體鬼話。

結語:父親留下的話#

費雪在最後一章引用父親 Phil Fisher 1958 年《Common Stocks and Uncommon Profits》結語:

「我們正進入下一個半世紀的第二個十年——這半世紀人類生活水準的躍進,可能超過過去 5,000 年的總和。最近的投資風險很大,成功者的報酬更大。然而,未來 50 年的風險與報酬,可能讓過去 100 年顯得渺小。」

費雪說:1958 年 Moore’s Law 都還沒誕生,但 Phil Fisher 對科技、創意、自由市場的信任讓他看見了無限可能。今天這段話依然成立。

當你被長期厄運頭條淹沒時,記得這段話。當媒體告訴你「世界正在地獄路上」時,記得這段話。當名嘴喊「這次不一樣,下次危機會永遠走不出來」時,記得這段話。市場確實波動、反覆無常、令人困惑,但它精準地反映了相互碰撞的科技所創造的複合財富——這是一般大眾與媒體至今未能領悟的事實。

正如 Yogi Berra 名言:「It’s déjà vu all over again.」