你最大的敵人就是自己#

前八章把腦袋訓練好了,但所有的聰明都敵不過自己的情緒與偏見。費雪認為行為金融(behavioral finance)的真正用途,是幫你看見並控制那些讓你做錯決定的本能——而不是流行的「用偏見打敗市場」。

行為金融原本是「自我控制工具」,現在卻被改裝成「打敗市場工具」。假設別人很笨通常是傲慢、有時是愚蠢,而且通常不是好的下注基礎。

從哪開始:Kahneman 與 Tversky 的展望理論#

行為金融真正進入主流是 2002 年——Daniel Kahneman 因 1979 年與 Amos Tversky 合著的〈Prospect Theory: An Analysis of Decision Under Risk〉獲頒諾貝爾經濟學獎。

實驗設計#

對以色列、瑞典、美國民眾提問:

- 場景 1:「50% 機率贏 1,000」vs.「100% 拿到 450」

- 場景 2:「90% 機率輸 1,000」vs.「100% 損失 900」

效用理論預測理性的人會選穩定的 450、與較小的 900 損失。但實際結果:

- 場景 1:多數選確定的 450(符合理論)

- 場景 2:多數選冒險的 90% 全損——只為了那 10% 不損失的可能性

損失帶來的痛,約是同等獲利愉悅的 2.5 倍——這就是「短視損失趨避(myopic loss aversion)」。它解釋了為什麼大家在跌勢中會「停損」殺低、即使理性上應該耐心持有。

行為金融的漂移#

最早 10 年,行為金融談「自我控制」。後來的派系把它扭轉成:「既然投資人非理性、市場就可被打敗」——衍生出行為金融基金這類產品。

但這些基金的問題:

- 用量化模型抓質性錯誤——philosophy 上很怪

- 多數仍依賴 CAPM、均值回歸這類有缺陷的舊公式

- 多項研究(如《Journal of Investing》)顯示它們表現像價值型基金,但收費高得多

- 「行為金融」標籤多是行銷話術

賣方分析師對盈餘意外的「錨定(anchoring)」也是行為錯誤——他們的飯碗就是預測,所以面對意外會說「異常值,會均值回歸」,可能要連續錯一年才肯改模型。費雪在第 2 章提過:專業預測者「錯得更深、錯得更久」。

行為金融能給你的策略優勢#

真正能用行為金融做戰術的,是判斷整體情緒對基本面是否合理——是太悲觀還是太樂觀?

別迷信「價值股永遠勝出」#

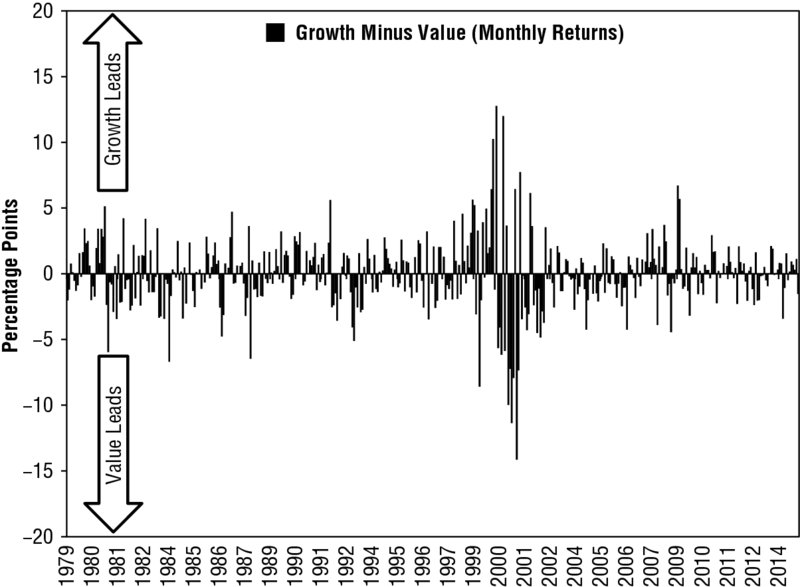

許多行為派堅持價值股恆優於成長股。歷史不支持:

- 1979 年以來月度比較,價值贏的月份 50.7%——銅板機率

Figure 9.1:1979 年以來 Russell 3000 Growth 與 Value 月度報酬差距。上方為成長領先,下方為價值領先——非常雜亂。

- 年度資料:成長在 36 年中贏 16 年

Figure 9.2:1979–2014 年 Russell 3000 Growth vs. Value 年度總報酬。各有領跑階段。

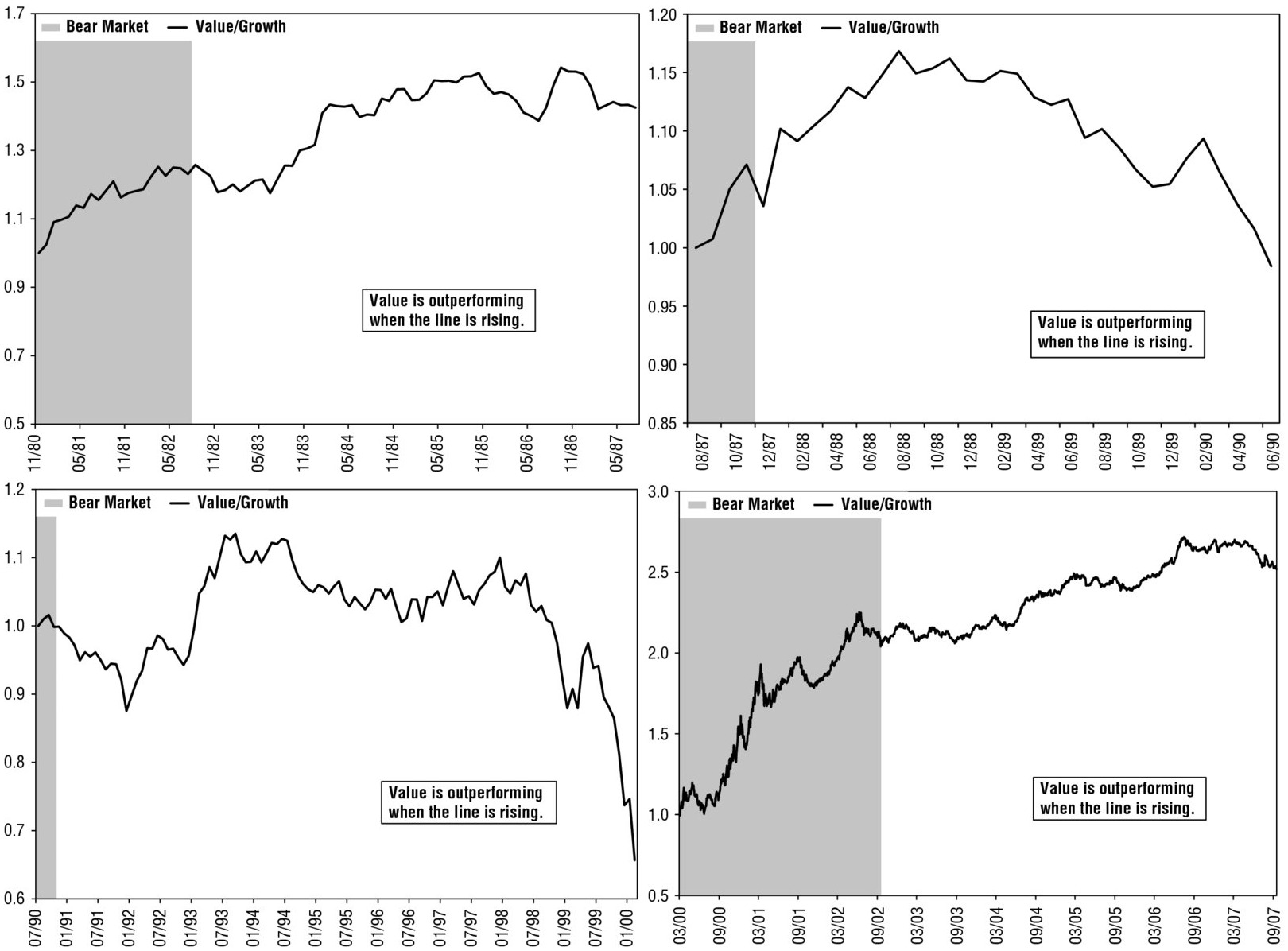

- 過去四個完整景氣循環:價值通常領跑空頭中段,與多頭前 1/3 至 1/2;接著由成長股接棒到多頭末段

- 唯一例外是 2002–2007 多頭,因為 2007/11 mark-to-market 提早終結了多頭

Figure 9.3:過去四個完整空頭–多頭循環中的 Value/Growth 比值(線上揚 = 價值跑贏)。陰影區為空頭。

「一種風格永遠最好」本身就是一個行為錯誤——讓偏見驅動決策。反向者的真正姿態是:辨識偏見、關閉偏見、對未知事實保持開放。

近因偏誤(Recency Bias)與情緒#

近因偏誤 = 把最近的趨勢無限延伸到未來。這是行為錯誤的最大來源。

費雪舉的兩個經典:

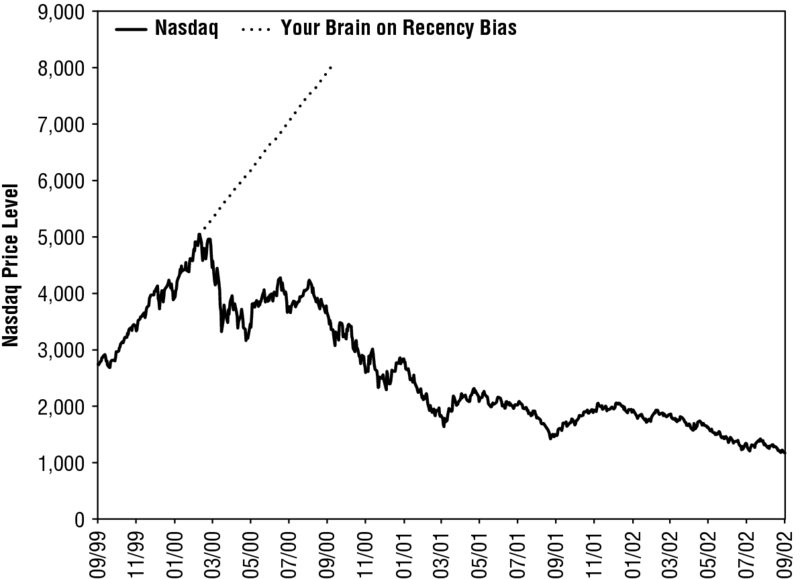

- 2000 年:Nasdaq 在 9/30/1999–3/10/2000 直線往上,多數人以為會繼續上去,結果迎來大空頭

Figure 9.4:2000 年的近因偏誤——Nasdaq 1999/9–2000/3 直線上漲,虛線是當時投資人預期的延伸,實際後續走勢是大空頭。

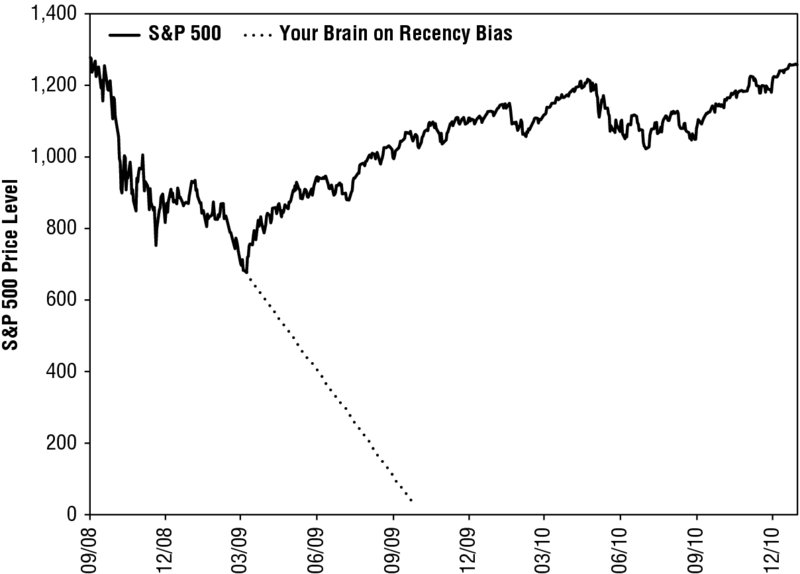

- 2009 年 3 月:S&P 從 9/30/2008–3/9/2009 直線下跌,多數人以為會跌到 0,結果是新多頭起點

Figure 9.5:2009 年的近因偏誤——S&P 2008/9–2009/3 直線下跌,虛線是當時的悲觀延伸,實際後續是新多頭起點。

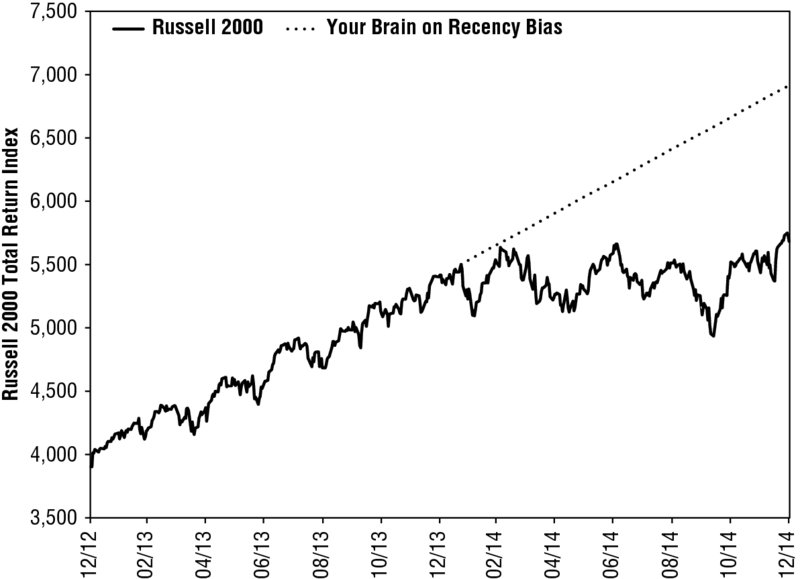

案例:小型股 2014#

第 7 章拆穿過「小型股神話」——它在多頭前段大彈,並非長期勝出。但 2010–2013 連四年小贏大,到 2014 年初媒體鼓吹小型股第二段。

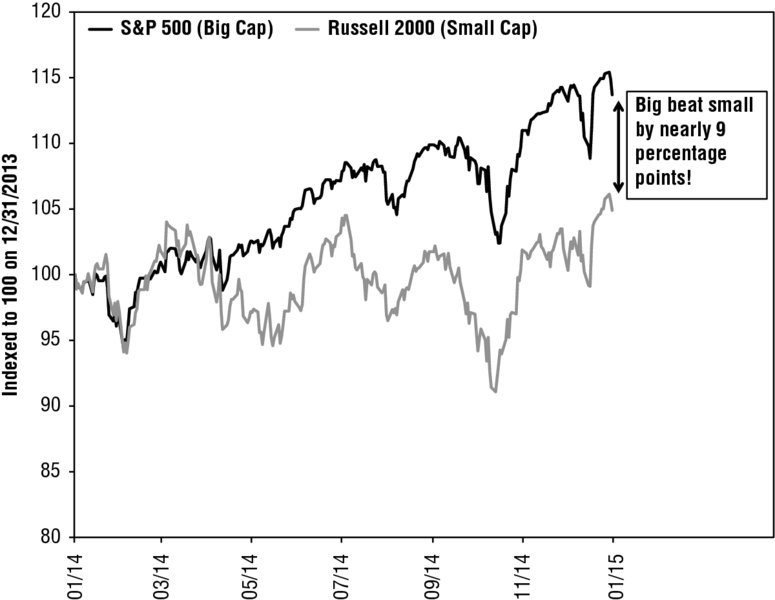

- 費雪公司其實 2012 年就轉出小型股、轉進大型股——早了 18 個月

- 一陣子被打臉,但堅持紀律

- 2014 大型股表現顯著勝出

Figure 9.6:2014 年的近因偏誤——Russell 2000 在 2013 一路上漲後,投資人按虛線推估會繼續上行,實際橫盤。

Figure 9.7:2014 年小型股 vs. 大型股——大型股顯著跑贏。

早於趨勢轉折是常態。被 TGH 打臉一段時間時,唯一要做的是檢驗自己論點是否錯了——若沒錯,就耐心等待,別翻回最近的熱門。

用行為金融找到太熱與太冷#

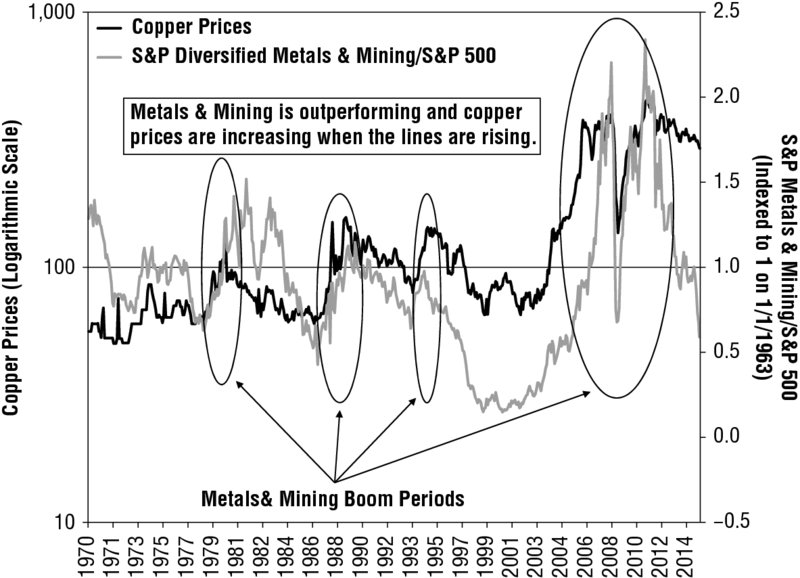

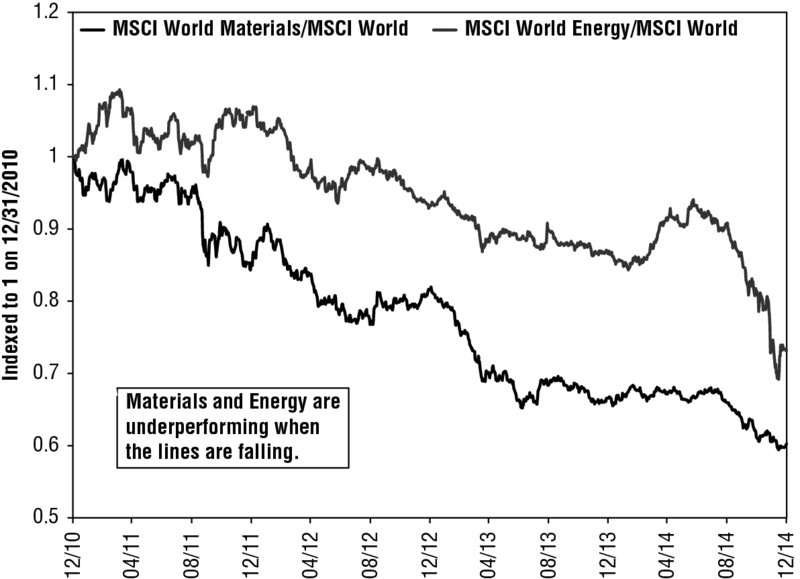

太熱:金屬與礦業(Metals & Mining)#

- 2000/9–2010 末,MSCI 世界金屬與礦業指數領先世界指數 455 個百分點

- 2010–2013 卻轉為落後超過 60 個百分點

- 投資人卻以為是異常、會反彈——典型的 popular for the wrong reasons

- 商品週期:高價誘發過度投資 → 供給過剩 → 價格崩 → 收入崩

- 金屬礦業特別嚴重:資本密集、價格敏感、資產壽命長達數十年——啟停困難

Figure 9.8:金屬與礦業相對表現 vs. 銅價(1970–2014)。商品價格與板塊相對表現高度同步。

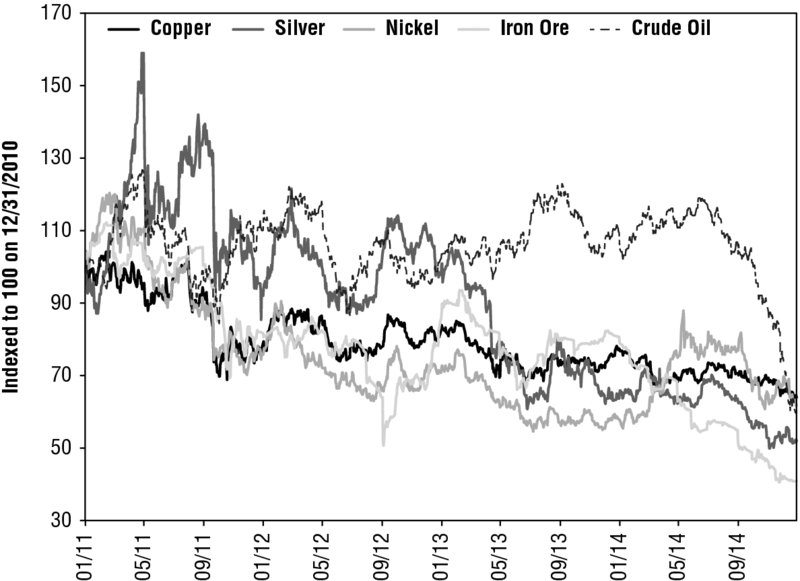

- 加上頁岩革命壓低能源價格,能源板塊也同步下挫

Figure 9.9:2010–2014 主要商品價格走勢(指數化於 2010/12/31 = 100)。

Figure 9.10:2010–2014 MSCI 世界能源、材料板塊相對於整體市場表現。

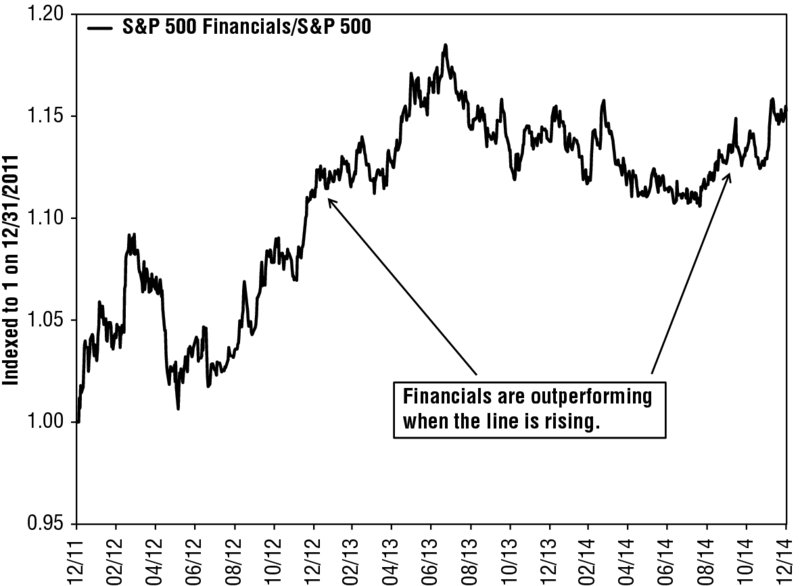

太冷:美國金融股 2012#

- 2007–2008 金融海嘯領跌的板塊,通常之後仍被市場痛打很久——這是「打上一場戰爭」的心理

- 但到 2012 年中:規則大致定案、資本要求清晰、經濟復甦、QE 雖壓平利差但帶來其他生機

- 媒體與投資人仍憎恨銀行——太冷了

- 2012 中之後 S&P 500 金融股大幅跑贏整體市場 一年多

- 2013/7 後跑輸(變熱),2014/8 後又再太冷

Figure 9.11:2012–2014 美國金融股相對 S&P 500 表現。從 2012 年中起明顯跑贏。

當大多數人只往後看(recent past)、不往前看(fundamentals),就是反向者翻牌的時機。

給選股者的章節#

費雪 1984 年第一本書《Super Stocks》提出的「轉機股(turnaround)」思維:

- 找年輕、快速成長的公司

- 因管理失誤或產品週期 bug 而被華爾街集體唾棄

- 若管理階層能扭轉,等華爾街反應過來時你已賺到

賣方分析師的常見行為:

- 早期成長 → 過度興奮,鼓吹「天價估值合理」

- 撞到 speed bump → 翻臉打壓,痛批管理層

- 兩個反應都源自近因偏誤 + 後悔逃避(regret shunning)

產品週期是弧線,不是向量:

- 構想 → R&D → 試生產(高成本)

- 行銷(更高成本)

- 訂單湧入 → 銷量上升 → 由賠變賺 → 利潤暴衝

- 但接著產品成熟、競爭出現、銷量逐漸減少

健康的公司會在前一個產品退潮時推出下一個,但年輕管理階層常常經驗不足,會犯錯。這些錯誤多半可修復。

真正轉機公司的修復過程「對外人看起來像花亂」——員工或主管離職、產品線砍掉、組織瘦身。但這正是聚焦核心競爭力的訊號。

案例:Texas Instruments vs. Transitron#

- 兩家曾是電晶體時代的華爾街寵兒,估值天高

- 都遭遇挫敗,都被狠狠打趴

- TI 找出問題、修復、進化 → 接下來幾十年大成功

- Transitron 不行 → 二十幾年掙扎、瀕臨破產、1986 年倒閉

行為分析告訴你「機會集合在哪裡」;基本面分析才能讓你分辨 TI 與 Transitron。

怎樣區分好策略與壞策略#

費雪提出一個簡單測試:有沒有人持續用這個策略成功過?

- 成長股投資:有不少

- 價值投資:Ben Graham 一派

- 全球投資:John Templeton

- 新興市場:有人

- 單純做空、抓頂:費雪只想得到 Jim Chanos 一個人——很難

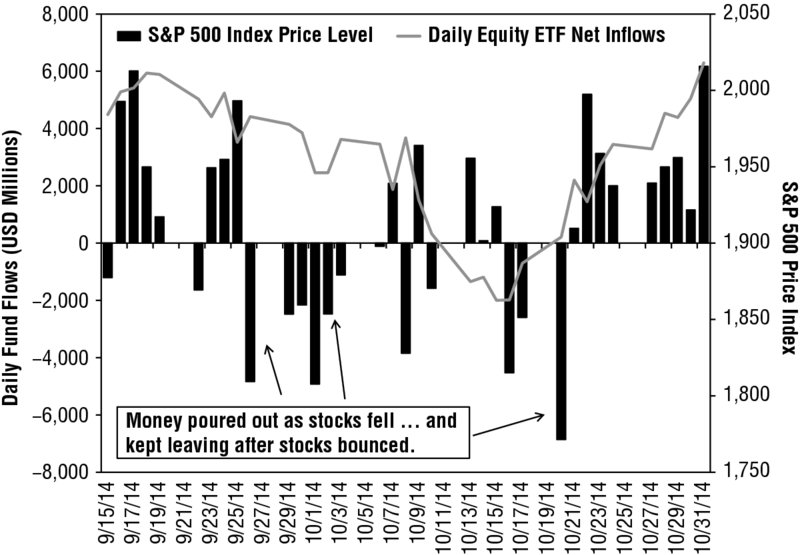

- 真正的被動投資:幾乎沒人做得到。「持有 ETF 不代表你是被動投資人」——

- 真正的被動 = 買了就放,不換國別、不換產業、不擇時

- 多數所謂的被動投資人,其實只是用 ETF 在做主動決策

- 2014/9–10 拉回時的 ETF 流入流出資料顯示:一般投資人都會犯一樣的短視損失趨避錯誤,差別只是工具

Figure 9.12:2014/9–10 拉回期間 S&P 500 與股票型 ETF 每日淨流入。賣出在反彈開始後仍持續——典型的「停損」反應。

該何時退出股市?#

兩種空頭起點#

空頭只有兩種起法:「牆」或「重擊」(the wall or the wallop)。

- 牆型:多頭爬完「擔憂之牆」、最終死於狂喜(euphoria)。例如 2000 年網路泡沫

- 重擊型:被一個大、未被預期的負面事件打趴。例如 2008 年的 mark-to-market、1940 年法國淪陷

Wallop 的門檻很高#

世界經濟現在約 75 兆美元,年成長 2%、通膨 2%——至少要有 2 兆美元的「未被預期」的壞事才能引發衰退、終結多頭。

- 小負面不夠

- 大家看到的不算(早被 price in)

- 真正的 wallop 是不被察覺的巨大負面

看狂喜(Euphoria)#

Sir John Templeton:「牛市生於悲觀,長於懷疑,成熟於樂觀,死於狂喜。」

狂喜的訊號(以 2000 年為例):

- BusinessWeek 2000/1 封面〈The New Economy〉預測科技狂飆會擴散到所有產業

- 專業預測者 1996–1999 年悲觀後,全部投降轉看雙位數報酬

- 殖利率曲線倒掛——沒人注意

- LEI 下行——沒人注意

- 3/2000 後股市開始緩跌,多數人仍把它當買進機會

費雪在 2000/3 的《Forbes》是首批用「bubble」字眼形容科技股的全國級評論。他指出與 1980 能源板塊的相似度:

- 2000/3,美國市值前 30 大公司佔市值 49%,半數是科技

- 1980 同期數字 33%,半數是能源

自我控制工具箱#

費雪在《The Only Three Questions That Count》中提出第三個問題:「我的腦現在正在怎樣矇蔽我?」以下是常見的行為陷阱與防身術。

確認偏誤(Confirmation Bias)#

- 自然傾向找符合自己想法的資訊、忽略反證

- 是「累積驕傲」的一部分

- 「Sell in May」、「年初決定全年」、「不要與 Fed 對抗」之所以流傳,都靠它支撐

- 解法:監測自己的情緒反應——讀到讓你飄飄然的東西就反問「是不是因為它支持我的看法?」;對讓你不舒服的資訊「為什麼想忽略?」

過度自信(Overconfidence)#

- 把每次正確都當作能力證明,忽略運氣

- 後果 1:忘了管理風險(追 IPO、押小型股、押超高波動板塊)

- 後果 2:賣不掉錯的股票,因為要承認當初買錯太痛苦

- 解法:在螢幕貼一張便條紙寫「如果我錯了呢?」;定期反省偏離預期的部位是否真的還對

費雪 2011 年在 Forbes 的選股慘輸 S&P 500(−6% vs. 0%),他自己 2/2012 公開檢討:「我 16 年內第 4 次落後 S&P 500,最爛的選股 Aixtron 跌 63%」——承認錯誤對心智與心靈都有益。

後悔逃避(Regret Shunning)#

- 為了減輕損失之痛,把錯怪到第三方頭上(CNBC、CEO、配偶、會計師事務所、邪惡銀行家)

- 這正是「危機後監管不斷加碼」的心理機制

- 解法:學費雪公司在 2008 後做的——成立小組讀完整本 Dodd-Frank、歐盟法規、Basel III,把「我們漏看 mark-to-market 把小問題滾雪球」這個教訓內化成研究流程

順序偏好(Order Preference)#

- 取自《Airplane II》的笑話:William Shatner 命令「讓燈按順序閃」

- 投資版:希望帳戶裡每一檔都是綠的

- 後果:因為某檔下跌就賣(持續追自己尾巴);放棄分散;過度集中於熱門

- 解法:聚焦「整體(whole)」而非「個別(parts)」——多頭中也會有些股票表現很差,少數爛蘋果不會拉低整體

延伸閱讀:Daniel Kahneman《Thinking Fast and Slow》(2011)、Bennett Goodspeed《The Tao Jones Averages》(1984)、Kathryn Schulz《Being Wrong》(2010)。

下一章將回到媒體本身,給出最後一份「如何閱讀新聞」的指南。