政治才是市場的隱形大象#

費雪坦言:本章是「你會討厭的章節」,因為政治讓人情緒失控。但政治確實重要——惡法和監管確實會引發或惡化空頭,看似微小的規則改變能擾動整個產業。

投資時,意識形態與情緒是大忌——你的政黨偏好已經被市場 price in 了。

費雪堅持「不做社會學」:股票不在乎你鄰居 Bob 跟誰結婚,只在乎規則改變如何影響資本流動、利潤、貿易與營運成本,且只看 30 個月內。

第一步:丟掉你的偏見#

費雪建議的反偏見口訣:「他/她只是個政客」。

- 政客的職業是行銷與自我宣傳

- 不論民主、獨裁,政治生活就是一場大型廣告活動

- 心理學研究(如 2012 年《Journal of Personality and Social Psychology》)顯示高階政客身上常見精神病特質

- 這不是說所有政客都壞,而是提醒你:他們的承諾是設計來打動你的情緒,但投資需要關閉情緒

「我這方好、你那方壞」是無用的意見#

意見不是事實。

- 「Obamacare op-ed」Google 結果超過百萬篇

- 美國有 1.46 億選民——你的政治觀點再強烈,也是「眾多人之一」(manyone),早已被 price in

- 你只要不是「幾乎沒人想得到」的觀點,就是群眾的一員

股市對黨派中立#

費雪整理 1929–2014 所有 S&P 500 空頭的開始與結束總統黨派——民主黨、共和黨各占一半,沒有哪個政黨「天生利空/利多」。

詭異的反向(The Perverse Inverse)#

費雪在 2010 年《Debunkery》提出:

| 政權變化 | 選舉年報酬 | 就職年報酬 |

|---|---|---|

| 共和 → 民主 | −2.8% | +21.8% |

| 民主 → 共和 | +13.2% | −6.6% |

| 共 → 民(國會也翻盤) | −8.9% | +52.9% |

| 民 → 共(國會也翻盤) | +25.5% | −3.0% |

為什麼?因為他們都只是政客。民主黨沒那麼反商,共和黨也沒那麼挺商;競選承諾大多被淡化或束之高閣。先期 price 進去的恐懼或希望會在執政後修正。

不要被選後情緒沖昏頭去買賣——「will-do」(會通過什麼法案)才重要,不是「can-do」(口號)。

神奇的大象:僵局(Gridlock)#

在已開發、競爭性強的國家(美、英、西歐、加、澳),市場熱愛立法僵局。

理由:

- 股市熟悉現狀;任何改變都意味著贏家輸家重新洗牌

- 行為經濟學的「展望理論(prospect theory)」告訴我們,輸家的痛大於贏家的喜——淨負面情緒會壓抑股市

- 立法越活躍,市場風險趨避越強

歷史證據:

- 第三、四年的總統任期報酬最高(《The Only Three Questions That Count》,2006)

- 2013 年美國國會通過破紀錄的少法案(72 件),國會支持率 11 月跌到 9%(只比 Ebola 高 9 個百分點)——S&P 500 卻全年大漲 32.4%

- 兩黨合作不一定好:1930 Smoot-Hawley 關稅法、1920 Jones Act、1978 Humphrey-Hawkins(Phillips Curve 的政治產物)都是兩黨共識,全是大爛法

Phillips Curve(菲利普曲線)後被 Friedman 與 Phelps 反駁——它忽略了通膨真正的驅動是貨幣供給。但學術理論不易死亡。

例外:發展中與後共國家#

- Thatcher 時期英國、捷克 Vaclav Havel、東歐國家、1980 年代後英美的市場改革都是「好的激進改革」

- 在這些國家「僵局=末日」,自由化才是利多

- 但若改革被廣泛討論(如墨西哥),就早已 price in

- 真正的反向機會在那些「沒人看的小型新興市場」——Sir John Templeton 的策略:戰後日本就是他的範例

- 改革要看「will-do」不是「can-do」:印度 Manmohan Singh 2009 年承諾改革沒兌現,股市先漲後跌;日本 Abenomics 三支箭只射出兩支,第三支結構改革遲遲不發

法案的「發現期」決定衝擊大小#

法案越早被討論、發現期越長,市場衝擊越小;短期突襲式立法才會傷股市。

Sarbanes-Oxley(2002):短發現期 → 重創#

- 1/2 月安隆案後 6 週聽證 → 2/14 草案 → 4/24 眾院通過 → 7/15 參院過更嚴版本 → 7/24–25 兩院協調 → 7/30 簽署生效,無緩衝期

- 4/16–7/25 期間,S&P 500 跌 25.4%

- CEO 對會計報告負刑事責任——2008 年 mark-to-market 風暴的「無形元兇」之一(CFO 與 CEO 害怕坐牢,傾向激進減損)

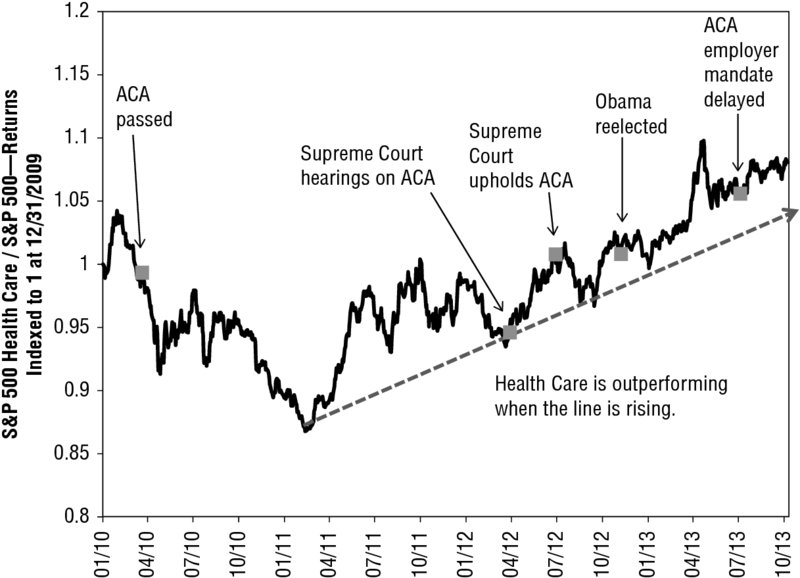

Affordable Care Act(2010):長發現期 → 衝擊溫和#

- 2008 大選時 McCain 與 Obama 都承諾改革,市場早就開始消化

- 2010/3/21 通過,隔天股市反而漲;後續 4–7 月修正主要因希臘危機

- 即使最高法院判決、Obama 連任、員工強制條款延後、botched rollout,市場一路上漲

- Health Care 板塊從 2011 年初起跑贏 S&P 500

Figure 6.1:S&P 500 Health Care 板塊 vs. S&P 500(指數化於 2009/12/31)。從 2011 年初起 Health Care 跑贏整體市場。

- 真正的大象:Obama 原本要把 4,500 萬無保險者降到 1,000 萬;實際只多保了 7–10 百萬人(約 1.1% 美國人口)。市場意識到 ACA 規模遠小於預期,給了風險解除訊號

為什麼差這麼多?費雪認為政府已經「動脈硬化(arteriosclerosis)」——太多機構、太多監管環節、太多否決點,連 1989 舊金山地震後修路都比 1906 慢。現代美國政府已難以「做」很多事。

看得見與看不見的(That Which Is Seen and That Which Is Unseen)#

延續第 5 章 Bastiat 的破窗謬誤——真正會打傷股市的是少有人看到的下游後果。

Sarbox 的隱形後果#

1990 年 Greenspan 寫信給 SEC 警告「mark-to-market 對非流動性銀行貸款不合宜」。但 Sarbox 之後,CEO/CFO 怕被起訴,誘因從「保守認列」翻轉為「激進減損」——這是 2008 年金融危機被放大的隱性根源。

歐洲銀行家分紅上限#

- 表面:避免冒險行為再次引發危機(其實分紅根本不是 2008 主因)

- 隱性後果:分紅是變動成本(緊縮時可砍),上限後銀行被迫提高底薪——底薪是固定成本。下次衰退來臨時,銀行只能大裁員或接受巨額虧損

- 「30 個月內」不會發生,但這是一隻安靜等待下次危機的大象

比政客更糟的:監管者#

很多最大的隱形風險不是來自國會,而是國會「外包」給監管機構:

- Dodd-Frank 整整 2,000 頁,多數是把實際規則丟給 SEC、Fed、FDIC、OCC、CFTC、OTS 等機關

- 監管者:警察、法官、陪審團一身,幾乎沒有實質監督

- 多在密室作業;國會聽證形式化

- 媒體無法追蹤

案例:Volcker 法則 → TruPS-backed CDO#

- 起初 3 頁 Volcker 提案禁止自營交易(其實 2008 元兇不是自營交易)

- 2013/12 公布最終版時,新增了草案中沒有的條文:禁止持有 TruPS-backed CDO

- 兩週後 Zions Bancorporation 認列 3.87 億美元減損

- 美國銀行家公會(ABA)告聯邦勝訴,但 CLO 規則仍未修補(潛在 700 億美元的 fire sale)

案例:Treasury 反「公司倒置(Inversion)併購」#

- 美國是唯一對企業海外收益課稅的主要已開發國家——美企用海外併購搬遷總部來解套

- 政客痛恨稅收流失,把它扣上「不愛國」的帽子

- 因國會僵局,財政部「重新解釋」稅法,自行限制

- 真正的大象不是 inversion 本身,而是「財政部居然可以繞過國會改規則」這個先例——增加企業對長期計畫的不確定性

政府已經為下次危機埋下了地雷#

費雪的最後一個故事——也是最重的一個。

2008 年危機後,民眾把銀行視為惡棍。政府從 2010 到 2014 年 8 月,向六大行開出總計 1,250 億美元以上的危機相關罰款。

關鍵問題:

- JPMorgan Chase 與 Bank of America 兩家就佔 80%(超過 1,000 億美元)

- 但多數案件其實是針對它們在危機中買下的失敗銀行(如 Bear Stearns、WaMu、Countrywide、Merrill Lynch)

歷史上,民間大行救援是金融危機管理的傳統:

- 1893 與 1907 年大恐慌:J.P. Morgan 本人出資救財政部與紐約市,組成銀行聯盟救 Moore & Schley

- 1988 年 First Republic 倒閉:NCNB(後來變 NationsBank → Bank of America)出手相救;同位 CEO Ken Lewis 的傳承

- 2008:Jamie Dimon 受 Fed 之託買 Bear Stearns、買 WaMu;Bank of America 買 Countrywide 與 Merrill Lynch

如果這些併購沒發生:

- WaMu 失敗時 FDIC 必須賠付約 1,650 億美元的存款

- TARP 花了 4,230 億美元已經夠多——若沒有民間部門幫忙,數字會更恐怖

反諷的是:當時拒絕出手的 Goldman Sachs(罰 9 億)與 Morgan Stanley(罰 19 億)受傷遠輕於救援者。政府用實際行動向銀行傳達「下次別來幫忙」。

費雪引 Jamie Dimon 原話:「如果重來一次,知道現在的後果,我會不會接 Bear Stearns?真的很接近不會。」

下次大型銀行倒閉時,政府很可能孤立無援。這個效應比較不會引發空頭,但會放大已存在的空頭。是政客為了選票造成的純粹政治風險。

下一章將離開政治叢林,回到比較友善的主題:學術理論與教科書迷思。