30 個月法則:投資人最強的長期恐懼過濾器#

費雪用一個簡單的問題拆解所有「超長期世界毀滅」式的頭條:

「這件事在未來大約 30 個月內,會對經濟造成實質衝擊嗎?」如果答案是不會,那它就不影響今天的股價——即使它最終會成真。

這不是樂觀主義,而是市場視野的物理特性:

- 股市最看重 12–18 個月、最遠看到約 30 個月

- 30 個月以外的事,是「可能性(possibility)」而非「機率(probability)」

- 市場交易的是機率,不是可能性

這個工具能把人口、債務、社會保險、環境、收入分配、創新停滯、美元儲備地位等所有「結構性恐懼」一刀切開:值得思考的留下,影響不到投資的丟掉。

嬰兒潮退休炸彈?#

群眾恐懼:嬰兒潮退休後沒人買股票,股市結構性走弱。

費雪的拆解:

- 嬰兒潮第一波 2011 年才滿 65,最後一波到 2029 年——未來 30 個月以外的事

- 每一個嬰兒潮的生日,市場從他出生那天就知道——這是數學,不是預測

- 即便他們真的賣股換債,這只是「結構性因子」,循環性因子仍可壓過

- 還有相反力量沒被計算:嬰兒潮賣掉公司、把錢投入股市;他們的子女進入工作黃金期、把錢倒進 401(k)

社會安全與 Medicare 會破產?#

社會安全局自己預測 2033 年信託基金將耗盡、僅能支付 75% 給付。媒體標題:恐慌!費雪:別眨眼。

理由:

- 30 個月外的事

- 通不過基本邏輯測試——這些長期預測是政府機構用「直線數學」推估的

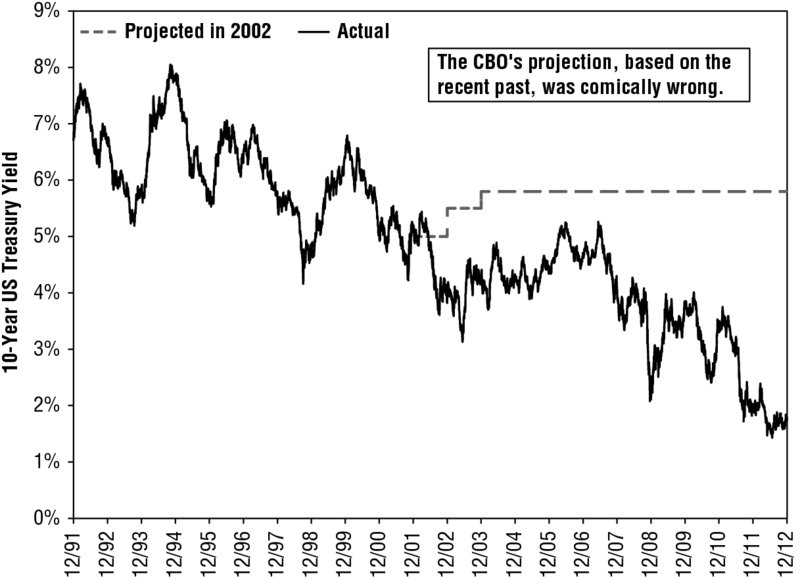

- CBO(國會預算辦公室)2000 年預測「永遠的財政盈餘」、2002 年預測 10 年期公債殖利率將維持 6%——後續都被打臉

Figure 4.1:CBO 2002 年對 10 年期公債殖利率的預測(虛線)vs. 實際走勢(實線)。

費雪指出兩個常被忽略的事實:

- 「保險箱(lockbox)」是迷思:每 1 美元的社會安全稅,85 分馬上付給現有受益人,剩下 15 分按法律借給聯邦政府

- 「未提撥負債(unfunded liabilities)」字眼很嚇人,但社會安全本來就是 pay as you go

- 千禧世代比嬰兒潮多約 1500 萬人,他們會付給嬰兒潮的退休金

- 1970 年代信託基金也曾被預測 1979 年破產,1977 年國會輕微改一下參數就解決了

「失落世代」的學貸危機?#

頭條:學貸從 2006 年的 5,000 億成長到 2014 Q1 的 1.3 兆,三倍!

費雪要你問細節:

- 約 4,000 萬人分擔

- 平均 32,500 美元(2011 年中位數約 12,000 美元)——多數人欠的相當於一筆車貸

- 1/3 的學貸是 30 歲以下、1/3 是 30–39 歲、1/3 是 40 歲以上

- 大學畢業生就業率(74.5%)遠高於全體(60.6%);衰退中失業率高峰 5% vs. 全體 10%;中位數週薪高 30%

媒體之所以從不點明「念大學就業率明顯較高」這個事實,是因為這會暗示「2007–2009 衰退主要是低技能勞工被淘汰」——這在政治上不正確,但對反向投資者是重要視角。

美國要被債務壓垮?#

群眾恐懼:CBO 預測 2039 年美國淨公共債務將達 GDP 的 106%。

費雪:好,那又如何?

- 二戰後美國債務占 GDP 比例一度超過 106%,後來成為全球最大、最有活力的經濟體

- 英國工業革命時期債務超過 GDP 兩倍,照樣帝國繁榮

- 日本目前債務比超過美國一倍,問題不在債務,是十九世紀重商主義式的資本主義

- 總額不重要,月付能否負擔才重要——就像房貸

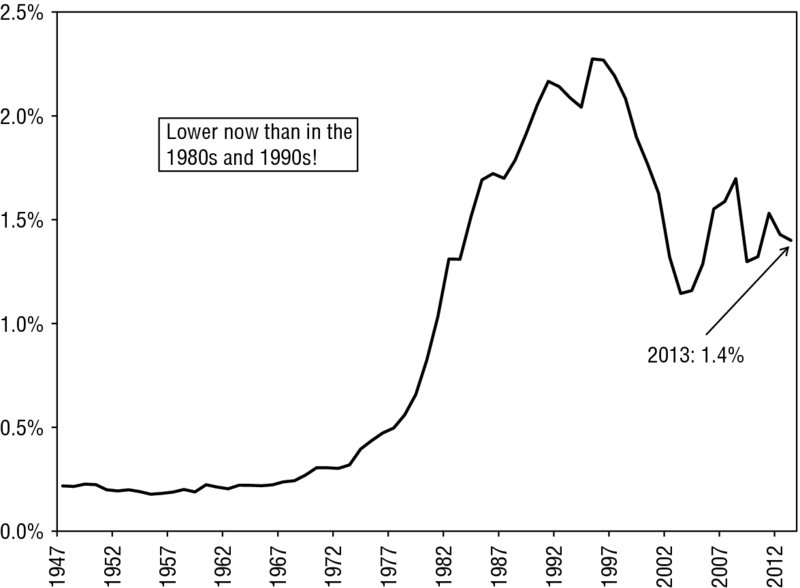

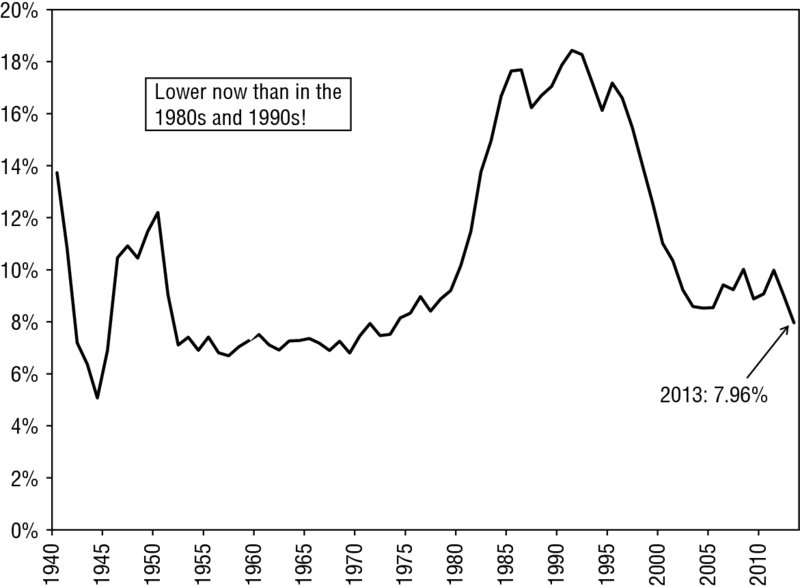

- 美國目前利息支出占 GDP 與稅收的比例接近歷史低點,遠低於 1980–1990 年代股市黃金期

Figure 4.2:美國聯邦利息支出占 GDP 比例。現在比 1980、1990 年代低很多。

Figure 4.3:美國聯邦利息支出占稅收比例。同樣處於歷史低位。

國家通常不需要「還清」債務,只需要管理它:付利息、把到期債務借新還舊。英國至今還在還南海公司(1720)、拿破崙戰爭、克里米亞戰爭和愛爾蘭饑荒救濟金的債——只是因為那些舊債利率比現在高,換成新債更划算而已。

債務拖垮成長?費雪認為在「私部門主導、銀行創造大部分信用」的經濟體裡,政府高負債只要負擔得起就不影響成長。1946 年到 1974 年美國從未還清債務,但債務 / GDP 比從 106.1% 降到 23.1%——靠的是經濟成長。

債務會不會引發惡性通膨?#

只有「貨幣化(monetize)」債務才會。發生條件:政府付不起利息,故意用印鈔讓利息變相貶值。

- 要走到那一步,先要看到利息支出爆衝——未來 30 個月不會發生

- 國會也可能改變方向:節儉、讓債務慢慢到期;或經濟繼續成長、技術繼續進步、生產力繼續提升

美國會不會停止創新?#

短中期不會。費雪歸納四條當今驅動科技進步的「定律」:

- 摩爾定律(Moore’s Law):每兩年微處理器電晶體數量倍增

- 庫米定律(Koomey’s Law):每約 18 個月運算能效倍增

- 克萊德定律(Kryder’s Law):每 13 個月磁碟單位面積容量倍增

- 夏農–哈特利定理(Shannon-Hartley Theorem):頻寬可以不斷擴大,傳輸品質與速度也跟著提升

這四條定律支撐美國科技業,全球前 10 大科技公司(按市值)有 9 家在美國。鄰近效應(adjacency effect)——半導體前員工和奈米科技工程師午餐聊天,可能就誕生「能拍照的隱形眼鏡」。

日本曾經是科技領先者,現在不是。美國優勢有可能被侵蝕——但不是 30 個月內。

全球暖化呢?#

費雪的三步驟:

- 承認你不是科學家——對議題一無所知,市場上已經被討論透了

- 承認沒人能證明對錯——雙方都缺對照組(control group),無法完成完整科學方法

- 接受對錯不重要——即便暖化派完全正確,連他們都同意災難性後果在「很遠的未來」,未來 30 個月不發生

不要因為要當反向者就同情「全球暖化不存在」一派——這也是偏見。反向者的特徵是摒除偏見,不是換另一個偏見。

收入不平等?#

費雪:「我不做社會學(I don’t do sociology)」。

- 有意見、可以討論——但這是社會與政治議題,影響不到目前的股票定價

- 真正的市場風險只在「政治人物啟動大規模重分配」時才出現——未來 30 個月不會

- Saez–Piketty 的研究有許多盲點:

- 用稅前數字(無視 1913 年起的累進所得稅)

- 把資本利得算入「所得」(美國稅法早就分開)

- 比較家戶所得,沒控制單身/雙薪、年齡結構

- 經濟並非固定大餅——所有所得層級的家戶所得與淨值都在成長

美元失去儲備貨幣地位?#

群眾恐懼:若中國等國分散美元、原油不再用美元計價,美國利率會飆、財政崩盤。

費雪:

- 美國從美元的國際使用中沒有得到任何好處——沒有經紀費;其他國家用美元只因方便

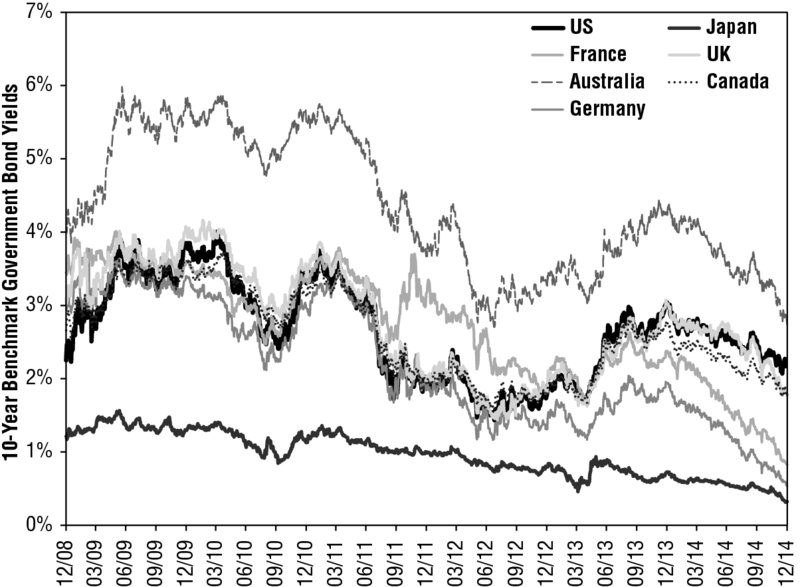

- 與其他主要國家的 10 年期公債殖利率比較,美國「中段班」——德、法、日、加都更低

Figure 4.4:2009–2014 年主要已開發國家 10 年期公債殖利率比較。美國中段班,澳洲較高,德、法、日、加都較低。

- IMF 數據實況:美元在外匯儲備市佔率從 1999 年 71% 降到 2012 年 61%;但持有總額從約 9,800 億美元增加到超過 3.7 兆美元——大餅變大,市佔率變小,美國反而獲益

- 反諷的是:正是美國的高債務量讓美元成為儲備貨幣——小國小債務根本沒有足夠的流動性可以充當儲備

- 2011 年債務上限大戰、S&P 降評;2013 年政府關門、違約威脅;2000、2008 大空頭——外國政府都沒拋售美債

- 除非小行星撞地球,這個變化是「非常非常緩慢的退潮」

市場知道什麼#

反向者最好的朋友是「相對有效市場」——記得它、愛它、給它寄生日卡片。

兩個總結:

- 短期數據與事件已被 price in:市場以微秒處理盈餘與經濟報告

- 30 個月以外的議題目前不影響市場:當你能把恐懼推到 30 個月外,就可以喘口氣

群眾永遠會擔憂「眼前的暴跌」與「遠方的末日」。媒體永遠需要話題。

群眾的歇斯底里不可能是房間裡的大象——大象就是大家沒看到的那隻。當所有頭條都在喊狼來了,那隻狼就肯定不是真的危險。

下一章將提供「捕獵大象」的工具——找到那些群眾沒看到、卻真正影響市場的因子。