看對方向,先學會「不看什麼」#

要在房間裡找到大象,得先進到房間裡。但大多數人卻盯著窗外遠方的小點,或是擔心轉角會冒出什麼怪物。

市場既不是遠視也不是近視,它看 3 到 30 個月之間,最聚焦的範圍是 12 至 18 個月。即使你 2020/12/31 世界毀滅是已知事實,市場也大概要到 2018 年才會開始 price in。

本章與下一章是「閱讀財經新聞的使用手冊」:怎麼分辨真新聞與短期雜訊、如何用簡單邏輯破解媒體炒作、如何辨識「狼來了」式的恐慌頭條。

媒體財經視野的盲點#

媒體並非無視眾人,但它的客戶不是資本市場的玩家。新聞自然會聚焦在讀者最關心的「太近」與「太遠」——這正是雜訊最大、也最容易誤導投資人的時間段。

打開任何財經網站,文章八成不是極短期就是超長期:

- 極短期雜訊:今天股市為何漲跌、Fed 官員一句話的解讀、單月 GDP / 零售銷售 / 失業率 / 製造業訂單、企業財報前後的猜測與評論、油價跳動

- 超長期靜電(static):CBO 30 年預測、IMF / OECD 長期成長、氣候變遷、債務、貧富差距、人口萎縮、嬰兒潮退場、Obamacare 拖垮 50 年財政、中國接管世界

媒體幫你做了免費的市場心理調查。你只要看頭條就知道哪些風險已被 price in——剩下的工作就是去找頭條沒寫的那一隻大象。

短期媒體幻象一:轉角的德古拉#

費雪稱這類報導為「轉角的德古拉(Dracula around the corner)」——一個帶著超能力、隨時要從黑暗裡撲出來咬人的怪物。

問題是,鬼故事嚇得了人,咬不了人。

案例:恐攻#

許多人以為 911 是「恐攻打趴股市」的鐵證——當時 S&P 500 五個交易日跌 −11.6%,全年 −13%。但要追問「同期還發生了什麼?」

- 2001 全年其實是科技泡沫破滅後的空頭,S&P 500 在 9/10 已 YTD −17.3%

- 攻擊後 19 個交易日內,股價就回到攻擊前水平

- 該年下跌的真正驅動是 2002 年 Sarbanes-Oxley 等基本面利空,與 911 無直接關係

費雪檢視 1980 年以來的多起恐攻(Lockerbie、第一次 WTC、東京沙林、Oklahoma City、IRA、Madrid、London 7/7、Boston Marathon):沒有一次終結了多頭。

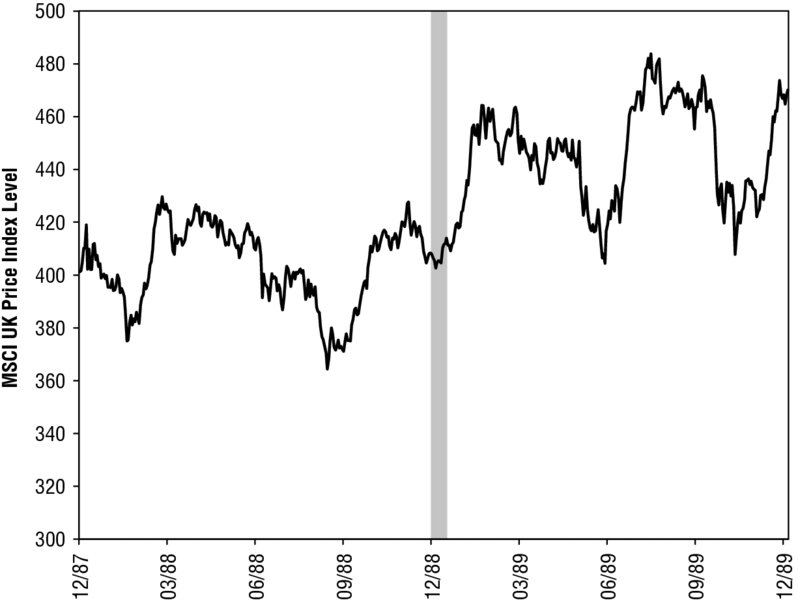

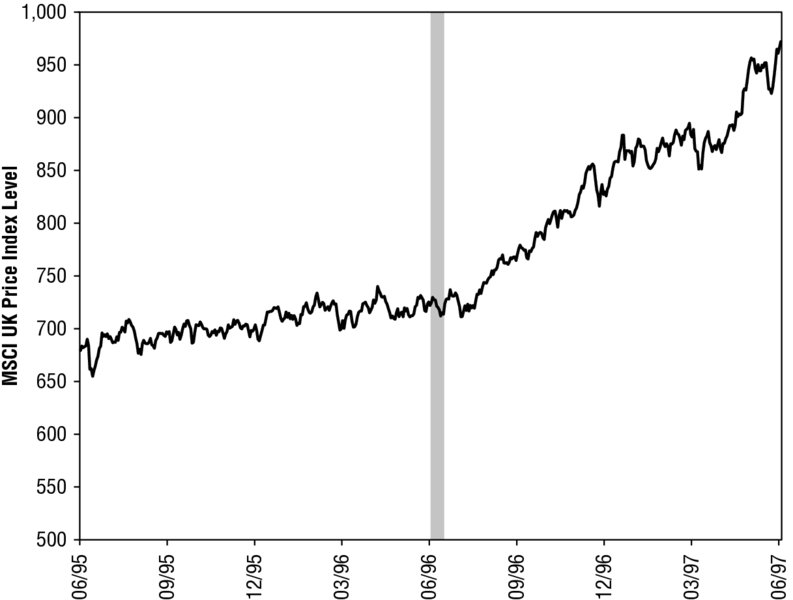

Figure 3.1:1988 年 Pan Am Flight 103 (Lockerbie) 攻擊前後的 MSCI UK 指數。陰影區為攻擊前一天與其後 10 個交易日。

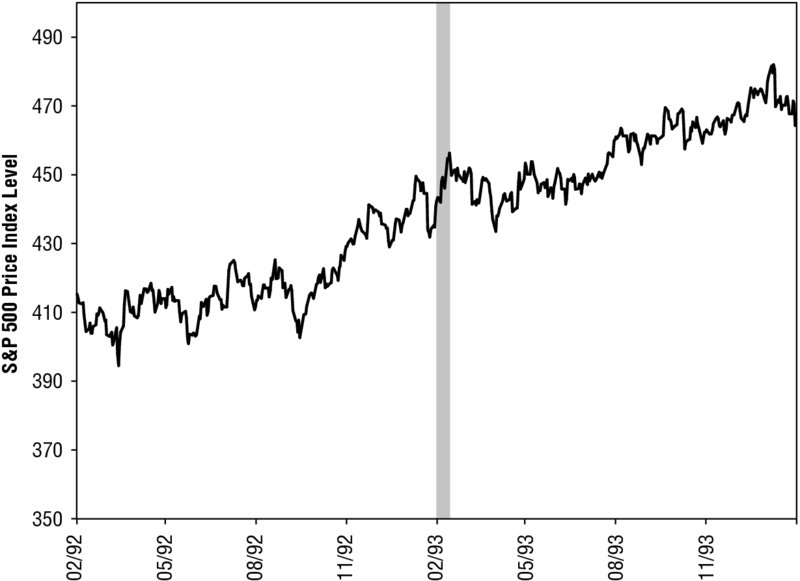

Figure 3.2:1993 年第一次世貿中心爆炸案前後的 S&P 500。

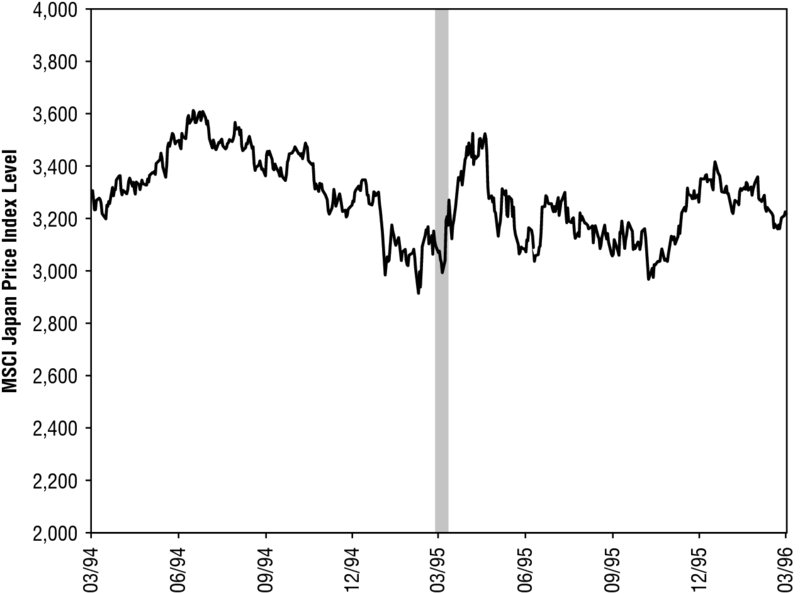

Figure 3.3:1995 年東京沙林毒氣攻擊前後的 MSCI Japan。

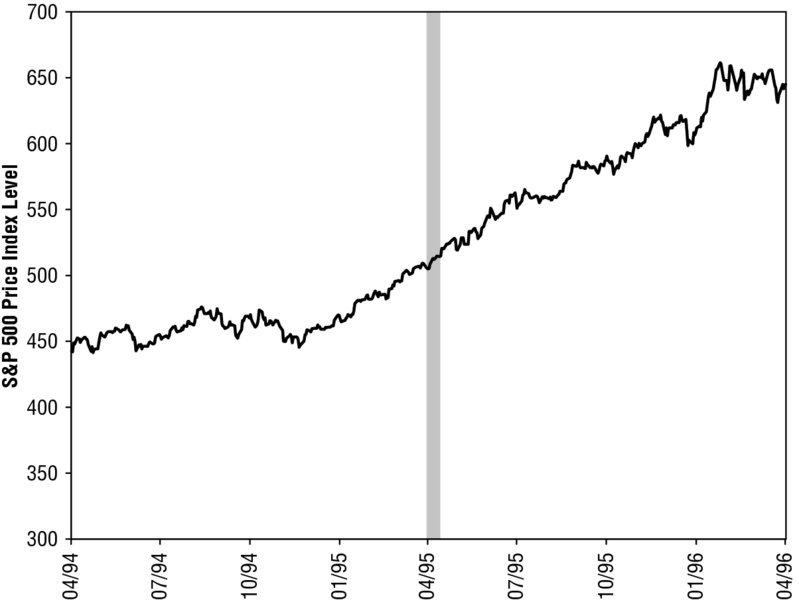

Figure 3.4:1995 年奧克拉荷馬市爆炸案前後的 S&P 500。

Figure 3.5:1996 年 IRA 曼徹斯特爆炸案前後的 MSCI UK。

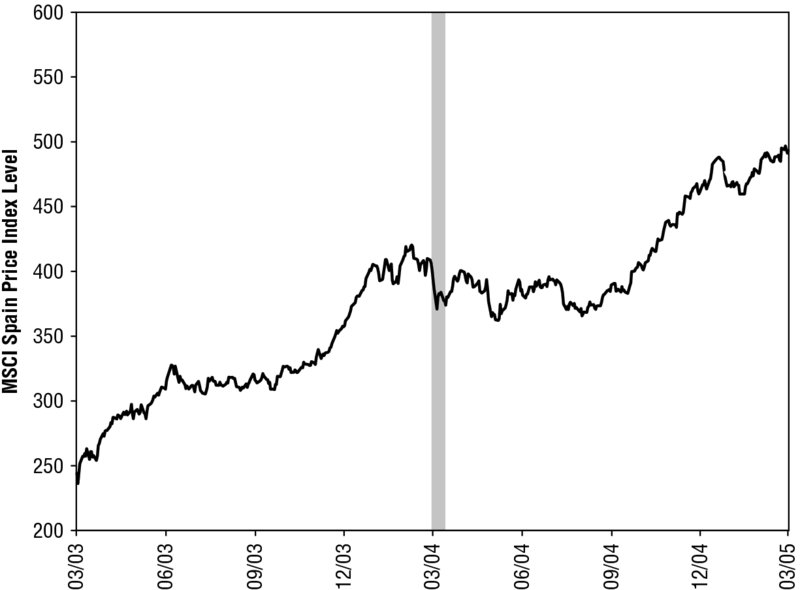

Figure 3.6:2004 年馬德里火車爆炸案前後的 MSCI Spain。

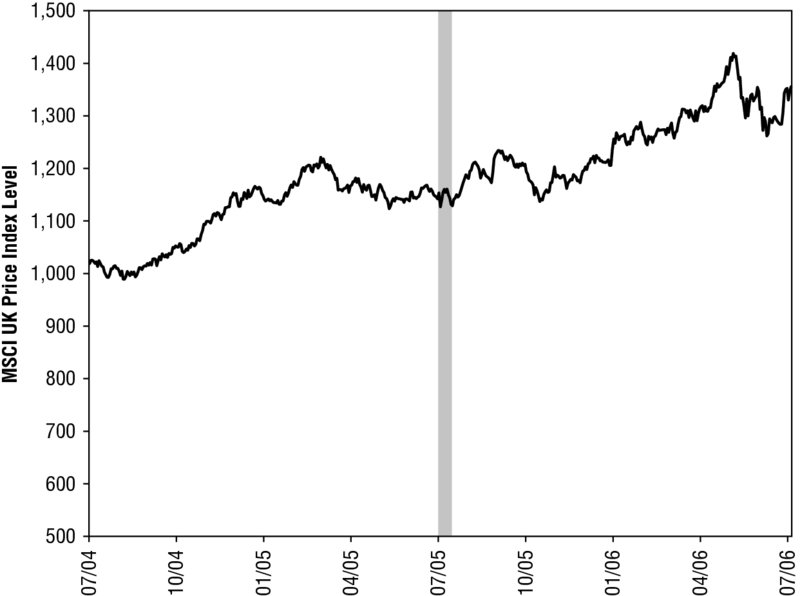

Figure 3.7:2005 年倫敦 7/7 交通爆炸案前後的 MSCI UK。

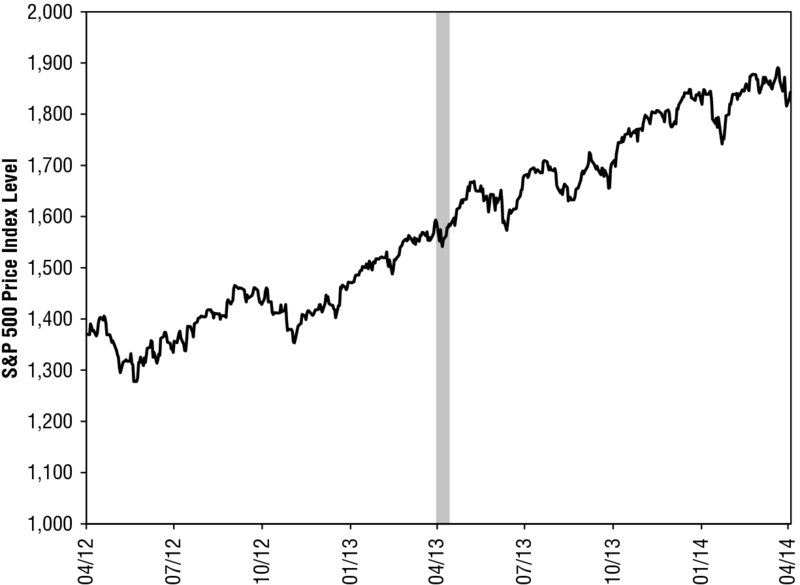

Figure 3.8:2013 年波士頓馬拉松爆炸案前後的 S&P 500。

案例:傳染病恐慌#

每隔幾年都有一次「百年大流行」恐慌——2003 SARS、2005–2006 禽流感、2009 豬流感、近期 Ebola——

- 沒有一次造成超過數千人死亡

- 唯一真正爆發的 1918 西班牙流感(感染全球三分之一人口、約 1 億人喪命)期間,股市還上漲

- 結論:「疾病是市場風險」這一點,零證據

市場冷酷無情。它只在乎財富,不在乎人類苦難。短期會被恐慌帶崩,但 12–18 個月的視野裡,這些都是假因子。

短期媒體幻象二:在錯的地方找成長#

每月經濟數據(GDP、零售銷售、工業生產、PMI、貿易餘額……)的解讀也是雜訊:

- GDP 是後視鏡:看的是過去三個月、一個月前已結束的事;股市早 price in

- GDP 把進口算成負數(其實反映需求、壓低成本)、把政府支出算成正數(可能正在排擠民間部門)——是不錯的快照,但不是經濟、也不是股市

- 其他單月數據都是「過去窄期間的 snapshot」,無領先性

化繁為簡是反向者最大的優勢。每一份新數據都焦慮,只會把你逼瘋,且去不到任何地方。

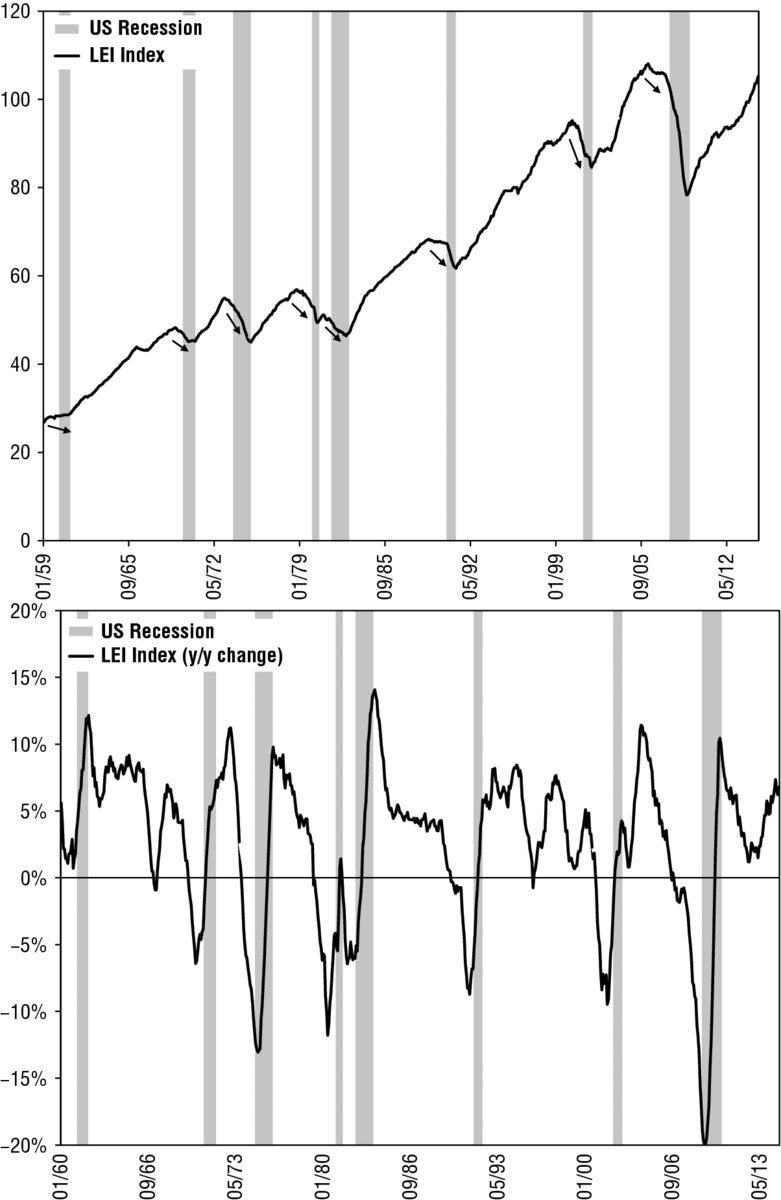

神奇指標:LEI#

費雪推薦的「化繁為簡」工具是 LEI(Leading Economic Index,領先經濟指標),由 The Conference Board 編製:

- 1950 年由 Geoffrey H. Moore 包裝成 leading / coincident / lagging 三套指標問世

- 已涵蓋美、英、中、日、歐元區等 12 個國家版本

- 過去 55 年間,所有衰退都發生在 LEI 已經下行一段時間之後——沒有一次衰退發生於 LEI 仍上行的階段

LEI 目前的 10 個成份#

- 製造業每週工時

- 每週初次失業救濟金申請

- 製造業消費品與原料新訂單

- 製造業非國防資本財新訂單(除飛機)

- ISM 製造業新訂單指數

- 民間住宅建照

- S&P 500(月均收盤)

- Leading Credit Index(信用條件)

- 利率利差(10 年公債 − 聯邦資金利率)

- 消費者對景氣的平均預期

為什麼有效又被忽略#

- 主要動力來自 Leading Credit Index 與 利率利差——兩者都明確且具前瞻性

- 殖利率倒掛是衰退的強烈訊號(百年以上資料支持)

- LEI 太「樸素」,記者偏愛分解成新聞稿件的單一數據;正因為很少人看,它的結論常常還沒被 price in

2010 年市場擔憂「二次衰退」、2013 年擔憂歐元區「弱復甦」、2013 Q4 法國被叫「歐洲病夫」——這些時期 LEI 都明確上行,正確預示了後續成長。

Figure 3.9:1959 年以來美國 LEI 與衰退期(陰影區)。每次衰退都發生在 LEI 已下行一段時間之後。

PMI 的迷思#

媒體偏愛 PMI(Purchasing Managers Index,採購經理人指數),但要小心:

- 這是調查(survey),可信度有限(推薦讀 Darrell Huff《How to Lie With Statistics》)

- 只衡量「報告活動增加的廠商比例」,不告訴你成長幅度

- 看 PMI 要看分項(new orders、export orders、order backlogs),別只看頭條

- 真正關鍵還是配合 LEI 一起看

高頻交易(HFT):與市場方向無關的爭論#

2010 年閃崩後,HFT 成為熱門話題。一派認為它從散戶單上扒幾分錢;一派認為它取代了人工造市商、壓窄了買賣價差。

不論你站哪一邊,這場辯論與多空轉折無關——它只關於市場運作機制。1930 年代沒有 HFT 也照樣有大幅日內波動,現在的市場其實波動更小。

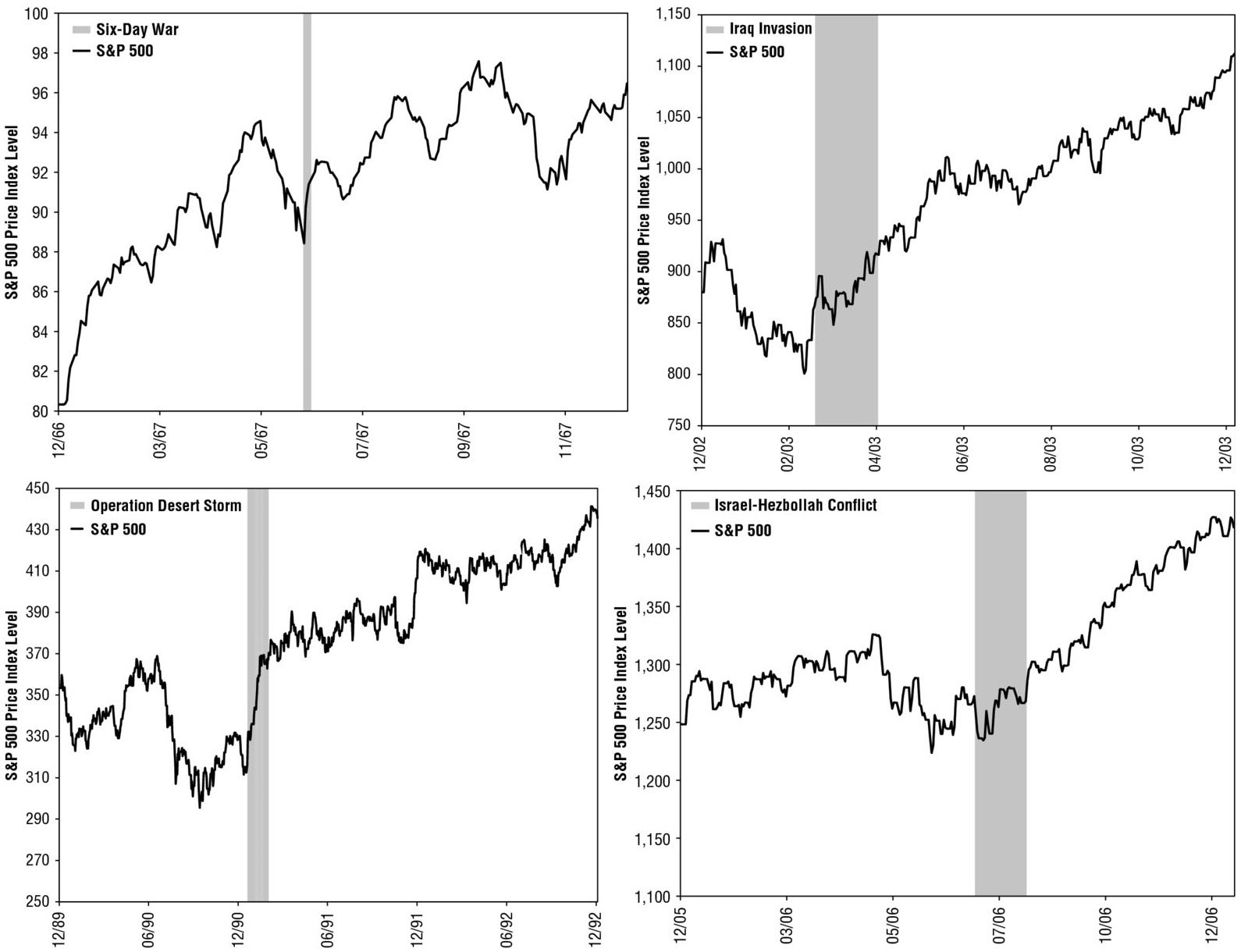

戰爭:恐怖但不見得熊市#

費雪借 Edwin Starr 的歌名「War, what is it good for?」開玩笑:「Absolutely nothin’… 除了股票!」

當然不是說「戰爭利多」。但歷史證據明確:

- 沒有一場區域衝突終結過多頭

- 2014 烏克蘭與伊拉克分別僅佔全球 GDP 0.2% / 0.3%;2013 敘利亞 0.1%;2012 埃及 0.4%——對全球商貿無實質衝擊

- 韓戰、古巴飛彈危機、波士尼亞戰爭、贖罪日戰爭:股市都很快回到上行軌道

- 1973–1974 空頭從 1 月開始,與 10 月才爆發的贖罪日戰爭日期對不上

- 歷史上唯一一次衝突造成的空頭:1938 年希特勒入侵蘇台德、1940 年法國淪陷——必須是「全球規模」的衝突才有這種威力

Figure 3.10:四次中東衝突(1967 六日戰爭、1990–91 沙漠風暴、2003 伊拉克戰爭、2006 以色列–真主黨衝突)期間的 S&P 500。沒有一次終結了多頭。

判斷衝突會不會打趴股市,只要問一個問題:這會不會升級成第三次世界大戰? 「可能」不等於「機率高」,沒有大量證據前不要動。

別當牛,要當反向者#

費雪用「反芻」(cud)比喻媒體的循環炒作:牛把半消化的食物吐出來重複咀嚼,沒什麼營養價值,只是好玩。

新聞的「反芻物」也一樣——一直被翻來覆去討論的恐懼:

- 中國硬著陸:從 2010 年起,每年都被預測,房地產 → 製造業 → 銀行 → 房地產輪流換劇本,中國的確放緩了,但「硬著陸」始終沒到,全球股市照漲

- 歐元區債務危機:從 2009 年底希臘搖搖欲墜起,恐懼從歐元解體、衰退加深、長期通縮、失落十年輪番上陣——希臘 2012 真的違約兩次,市場沒一次因此抖動,因為早被 price 進去

真理:被反覆討論越久的恐懼,就越確定已被 price in。即使群眾擔憂的事真的發生,市場也已經消化過。

下一章將承接這個邏輯,處理另一類同樣是反芻物的「超長期恐懼」——人口、債務、社會保險、創新停止、氣候變遷……