從專家年度預測學反向思維#

每年初,華爾街都會上演一場儀式:策略師、基金經理、部落客、財經專欄作家紛紛端出對 S&P 500、DAX、Nikkei 等指數的當年度報酬預測。費雪認為這些預測對個別投資人沒什麼用,但整批拿來看就是寶藏——它們是觀察「市場已 price in 什麼」的最佳快照。

費雪與研究夥伴 Meir Statman 在 2000 年《Financial Analysts Journal》上發表的研究指出:專業預測者「錯得更深、錯得更久」。散戶會跟著最近報酬翻轉情緒(四個月強勢漲幅就能讓懷疑者轉多),但專家因為自我形象與職業身分,更頑固地堅守自己的觀點。

華爾街對日曆的迷戀#

華爾街熱衷於「年度報酬預測」,但市場循環從不在乎日曆:

- 1926 年以來,沒有一次 S&P 500 多頭起點是在 1 月

- 只有 1957–1961 那一次空頭結束在 12 月

- 多頭/空頭的切換與羅馬曆毫無關聯

那為什麼大家還是執迷?

- 一個具體數字容易吸睛、容易追蹤、好打分數

- 給人「績效責任」的錯覺,雖然事後幾乎沒人查成績單

績效並不取決於預測準不準,而是部位(positioning)。如果你預測 7%、實際漲 18%,但部位站對方向,結果跟預測 20% 的人一樣賺到——預測的數字本身不重要。

費雪的父親 Phil Fisher 抱怨類似毛病:上市公司過度執著「本年度 EPS」,私人公司則會用 20 年的眼光做投資。日曆思維是農業時代刻進基因的習慣,但在投資上是束縛。

專業預測的群體思維#

專業預測者口頭上都說自己獨立,實際上幾乎都會**叢聚(cluster)**在一個窄範圍內。

- 看的是相同的資訊(聯準會政策、利率、估值、政治)

- 用相同的均值回歸(mean reversion)假設——大漲後預期小漲、大跌後預期反彈

- 技術分析陣營看相同的圖表

- Robert Shiller 派系都用相同的 CAPE(Cyclically Adjusted P/E,週期調整本益比)

凡是專家普遍同意的,都已經被 price in 了。所以未來市場最不可能落在那個叢聚範圍。

用「鐘形曲線」遊戲華爾街#

費雪公司每年的做法很簡單:

- 蒐集所有大行對主要指數的年度報酬預測

- 在橫軸上以 5% 為一個區間(0–5%、5–10%、10–15% …)

- 把每筆預測像樂高一樣堆疊上去——通常會形成一個鐘形曲線(bell curve)

接著用以下推論:

- 市場大致只有四種結果:漲多、漲少、跌少、跌多(“漲平” 在 S&P 500 史上只發生過 1947 年一次)

- 鐘形曲線的肥肉部分告訴你哪一格幾乎不會發生——直接從 4 種可能裡剔除 1 種

- 剩下 3 種,要靠進一步分析判斷

千萬不要學「抱怨者反向法」——專家看漲就賭跌、專家看小漲就賭崩盤。市場(TGH)也愛戲弄反向群眾。剔除一格之後,還要去找專家忽視的風險或機會。

找尋未被看見的「房間裡的大象」#

要決定剩下三種裡誰最可能,必須觀察:

- 媒體口沫橫飛談論的風險與機會 → 已被 price in

- 沒人討論、或被誤解的事 → 真實機會所在

- 全球視角:是否多個主要國家同時有差勁的貨幣政策?關稅?監管?

- 留意「機率」而非「可能性」——「壞事可能發生」不等於「壞事會打趴市場」

費雪以 2008 年為例:每個人都看到次貸與房市,唯一沒人看到的是 2007 年 11 月實施的 mark-to-market 會計準則(FAS 157)。那個元素才是未被 price in 的「大象」。

預測會失靈,但失靈本身也會被 price in#

任何有效的招數,被夠多人學會就會失效;失效一段時間被遺忘,就會再度有效。費雪稱之為「房間裡的大象」——一直在那裡,但人們會習慣忽略它。

費雪整理了 1996 年以來鐘形曲線預測法的歷史紀錄:

- 1996–2002:實際報酬幾乎完全落在曲線之外,鐘形曲線法非常好用

Figure 2.1:1996–2003 年專業預測 vs. 實際 S&P 500 報酬。資料來源:BusinessWeek、FactSet、Fisher Investments Research。

- 2003–2007:被太多人學會,預測者也開始公開說自己用這招挑「離群值」,於是失效

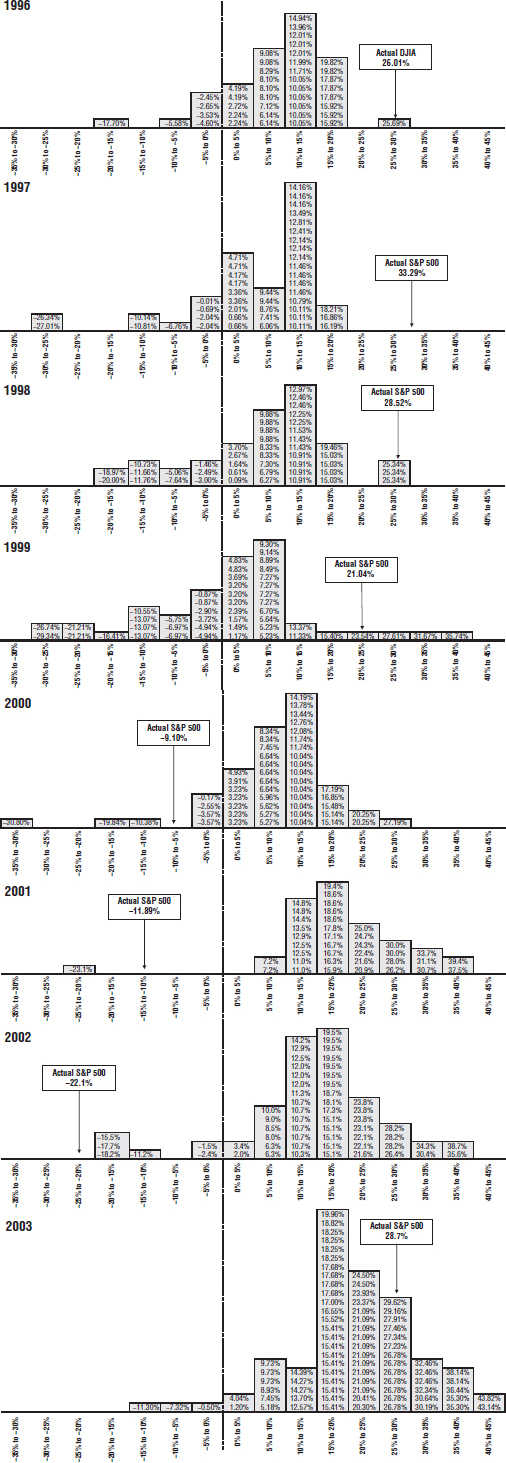

Figure 2.2:2004 年——鐘形曲線預測法被學會後即失效,實際報酬 10.9% 落在曲線最高峰。

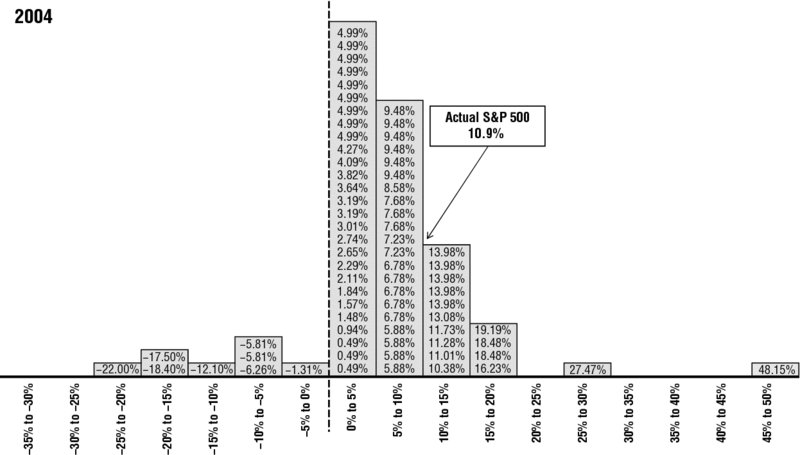

Figure 2.3:2005–2007 年——預測法持續失靈,三年實際報酬都落在預測叢聚中央。

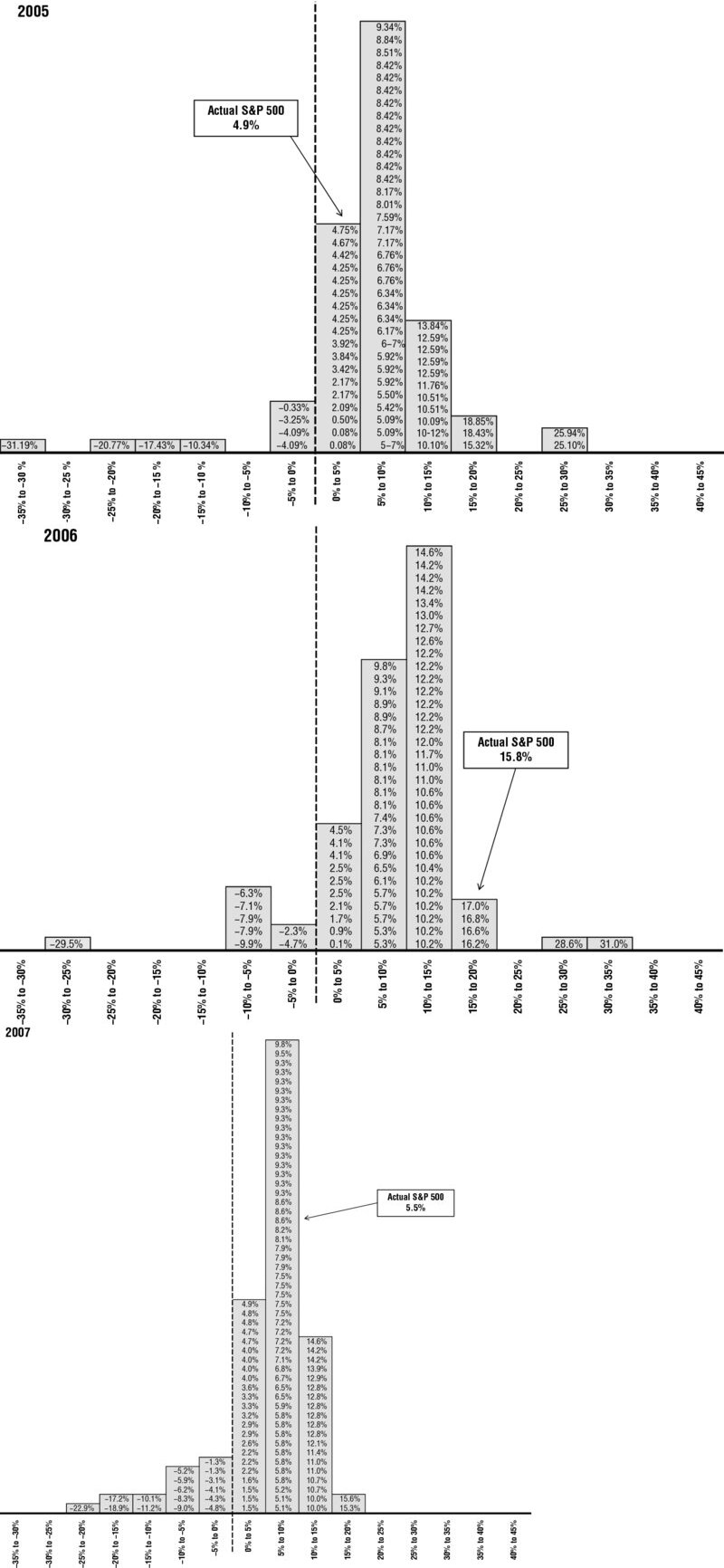

- 2008:所有人都被 mark-to-market 會計準則打趴,這是事件主導,不是鐘形曲線突然又有效

Figure 2.4:2008 年——大家都被 TGH 打趴,預測 10–20%、實際 −37%。

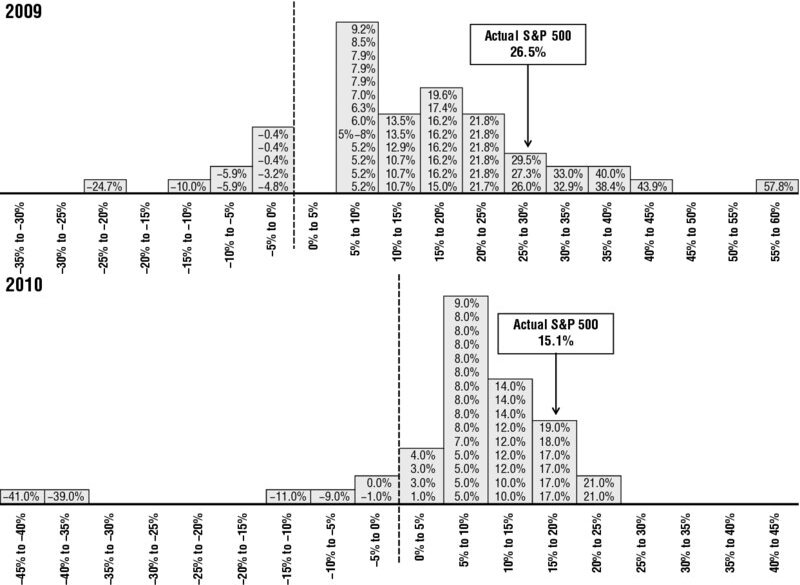

- 2009 之後:當預測者再度回到均值回歸的群體思維,鐘形曲線法又重新管用

Figure 2.5:2009 與 2010 年——預測者回到均值回歸的群體思維,鐘形曲線法重新有效。

費雪的一月儀式:用區間而非數字#

費雪在《Forbes》專欄與客戶報告中,只預測四個區間:

- 大漲:≈ +20% 以上

- 小漲:0% ~ +20%

- 小跌:0% ~ −20%

- 大跌:−20% 以上

預測 15% 但漲 30%、或預測「大漲」但漲 16%,只要部位站對方向就夠了。多頭就是多頭,數字不是重點。

預測者真正的工作不是猜數字,而是判斷循環是否會切換:

- 年初是多頭,今年會不會轉空?

- 年初是空頭,年內會不會轉多?

例如 1987 年從多頭到空頭再回到多頭,全年只小漲一點點。如果你預測「小漲」但完全錯過 8 月後那段空頭,算對嗎?並不算。

1987 反向訊號:當沒人敢上電視看空#

當年費雪上 MacNeil-Lehrer NewsHour 與大多頭 Dan Dorfman 對辯,他事後問製作人「為什麼找我?我沒名氣」。製作人回答:「找不到別人——很多人說自己看空,但都不敢公開上電視說。」這正是 sentiment 過度狂熱的最強訊號之一。費雪當時把投資組合轉防禦,10 月小幅修正後迅速崩跌,再迅速修復,部位是關鍵。

2011–2014 的實戰示範#

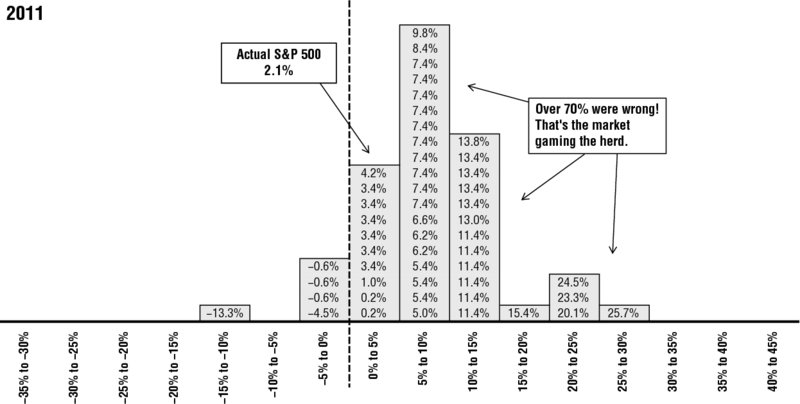

- 2011:鐘形曲線在中個位數至低雙位數;散戶意見極度分歧(兩極化)。費雪剔除「漲多」與「跌多」兩端,預測「平」。實際年內坐了一趟雲霄飛車,最終小漲一點點。

Figure 2.6:2011 年——超過 70% 預測者錯了。市場以小漲收場,極化的兩端都被打臉。

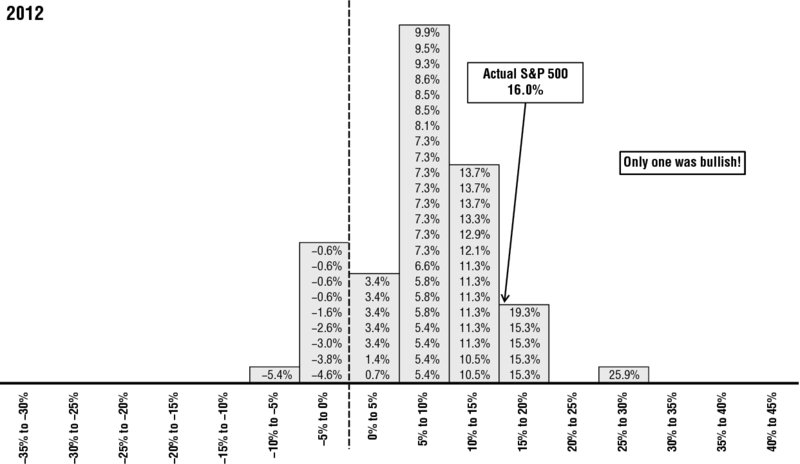

- 2012:鐘形曲線在單位數,悲觀者偏多。費雪判斷漲多。實際大漲。

Figure 2.7:2012 年——只有 1 位預測者看大漲,實際 +16%。

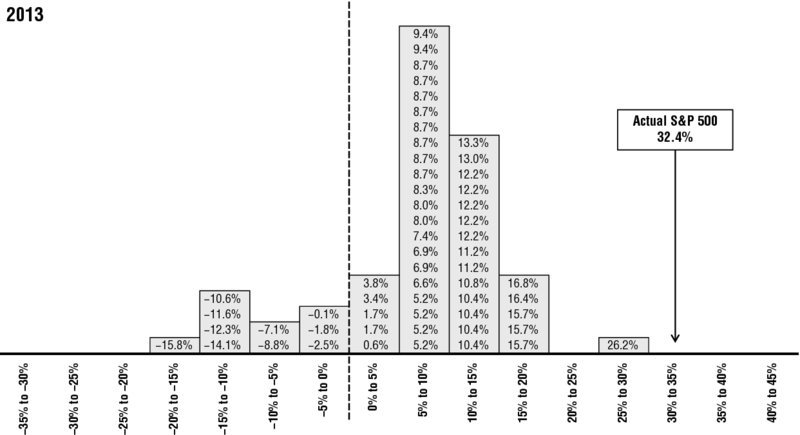

- 2013:群體預測 5%–15%,市場處於「擔憂之牆(wall of worry)」。費雪判斷大漲,實際翻倍於預測值。

Figure 2.8:2013 年——預測叢聚 5–15%,實際 +32.4%,遠超鐘形曲線最右側。

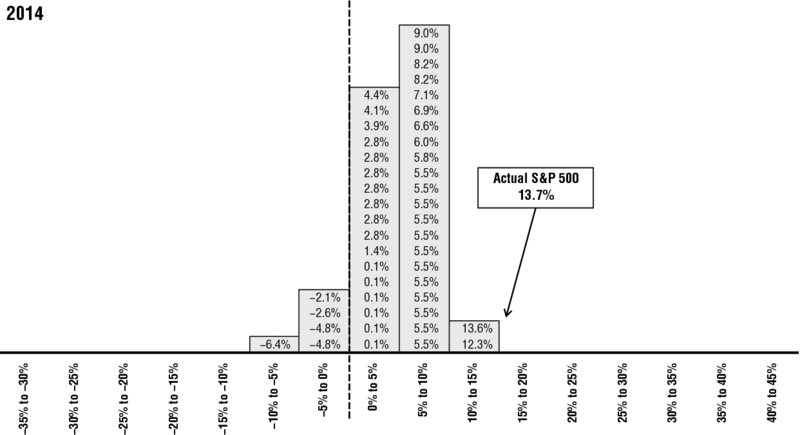

- 2014:群體叢聚更緊(約 6%)。費雪寫道:「這 19% 的最高最低差距,已經被 price in,市場最可能大漲 20%+ 或正式修正 −10%+。」實際 +13.7%——比預期低,但方向正確。費雪自嘲:「TGH 也想戳我一下!」

Figure 2.9:2014 年——預測叢聚緊縮,實際 +13.7%,再次落在叢聚之外。

結論:不同,不是相反#

「不同,不是相反」(Different, not opposite)——這是專業預測的正確使用方式,也是反向思維的核心。

下一個關鍵:學會問「你為什麼在想那件事?」——這就引向接下來幾章對媒體、人口、債務、政治、學術等共識的拆解。