策略很簡單,但戰術——日復一日、月復一月經營一家公司所需的決策——卻很難。 ——Arthur Rock

把策略從神壇上拉下來#

商學院、顧問公司常把「策略」描繪成只有頂尖菁英才掌握得了的玄學。事實上,策略可以用一句話說清楚:

策略 = 你打算用來達成當下使命(mission)的基本方法。

它不需要厚厚一本充滿術語的計畫書。商業生活充滿不確定與意外,試圖把每個動作都鉅細靡遺地計畫,反而是浪費時間。

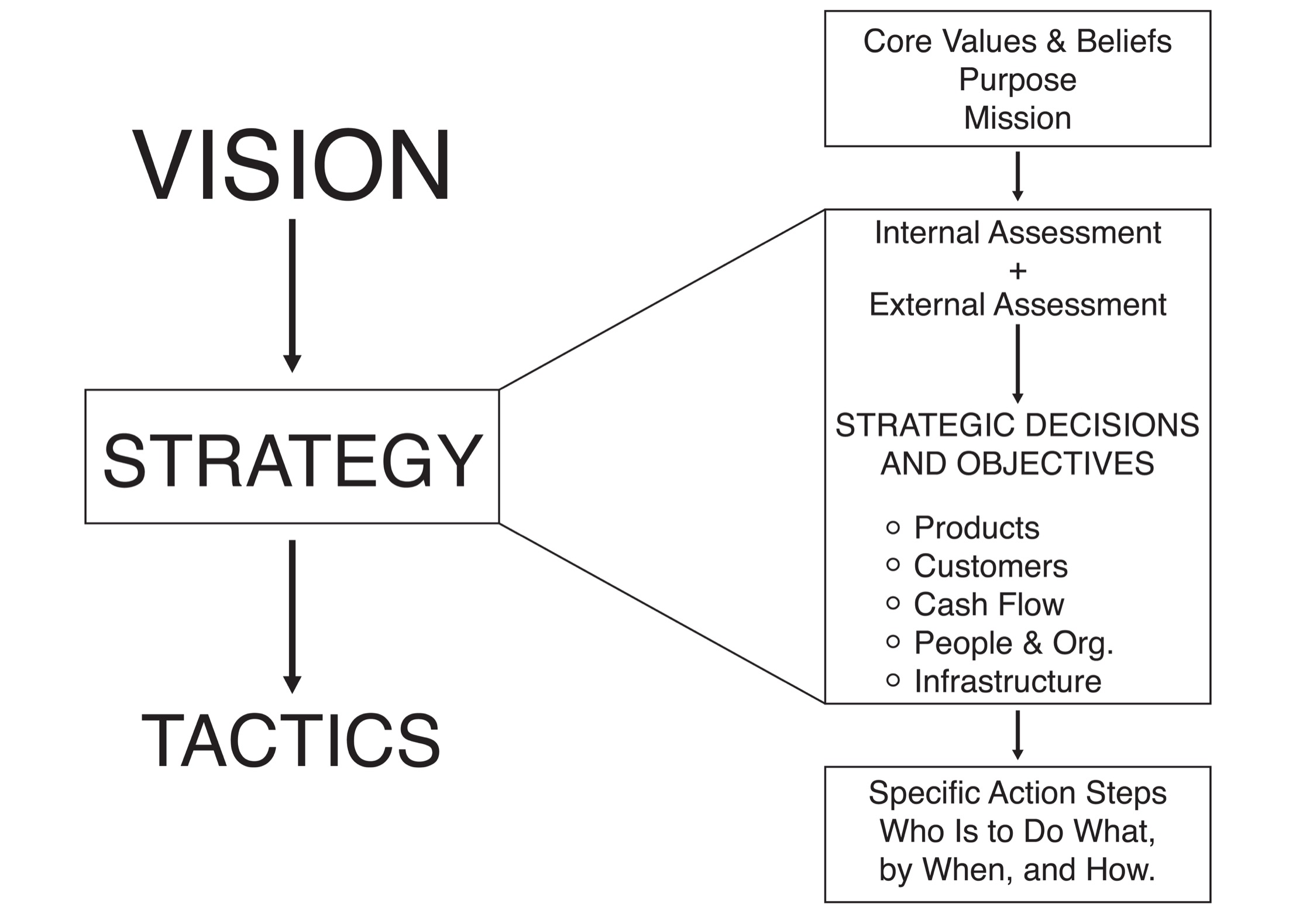

沒有清晰的願景就不可能有策略。Vision first, then strategy, then tactics. 大量公司的「組織問題」其實是「願景模糊」造成的——願景一旦清晰,策略多半就變得明顯。

設定有效策略的四大原則#

- 策略必須直接源自願景——目的地不清,路就無從談起

- 策略必須借力於公司獨特的長處——做你擅長的事

- 策略必須現實——直面內外限制,即使現實不討喜

- 策略應由將要實際執行的人共同制定——投入度遠比文字精美重要

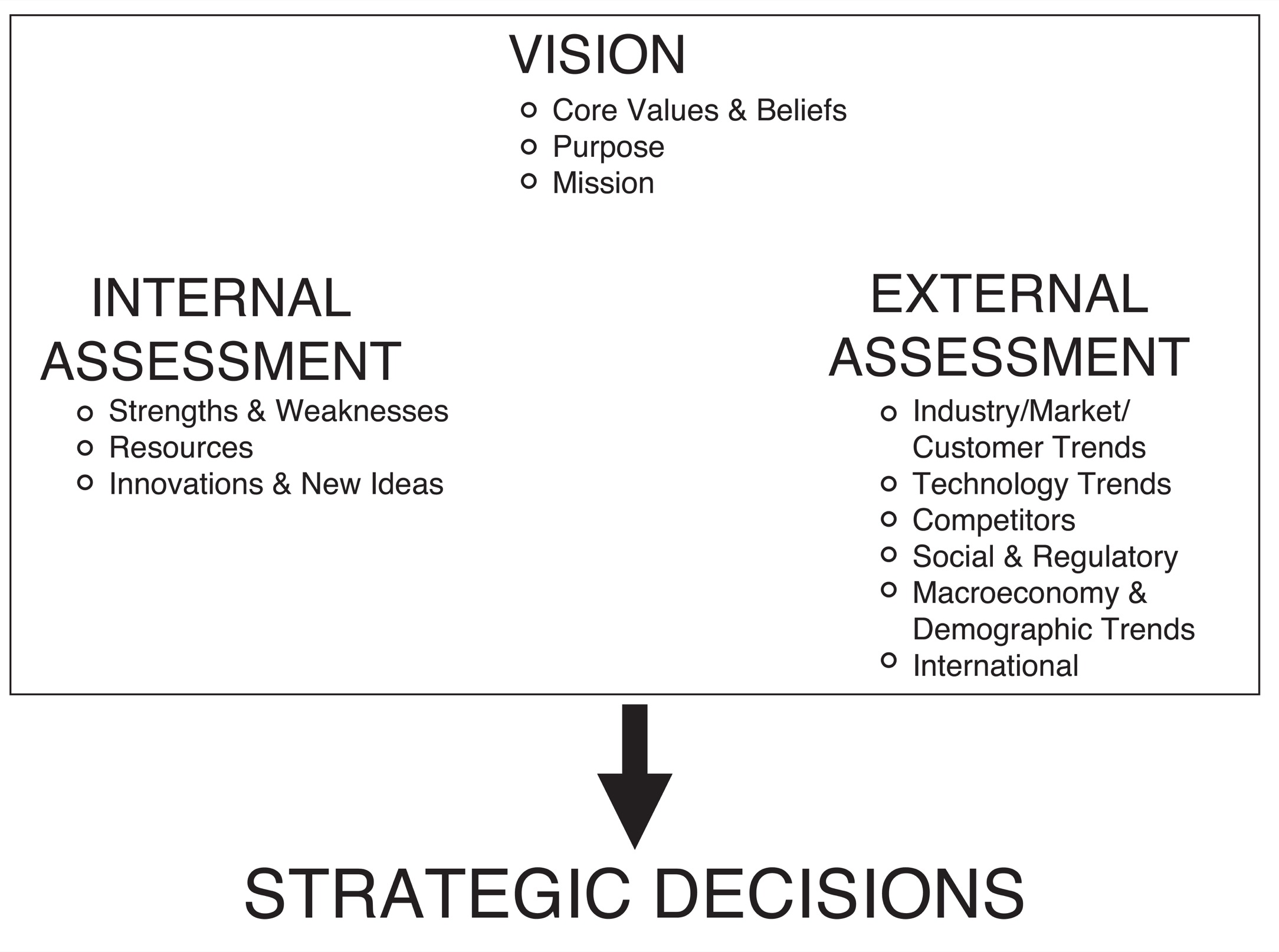

策略制定流程#

- 重審願景(核心價值、Purpose、現任 Mission)

- 內部評估(Internal Assessment):強弱、資源、創新與新點子

- 外部評估(External Assessment):產業/市場、技術、競爭、法規、總經、國際、整體機會威脅

- 把以上三者整合成涵蓋五大面向的決策:產品(或服務)、客戶(市場區隔)、現金流、人才與組織、基礎設施

Figure 7-1:願景 → 策略 → 戰術,策略包含五大決策面向

從柯林斯(Jim Collins)的研究發現一個關鍵概念:「特殊能力(Distinctive Competence)」——什麼是你能比別人做得更好的事?頂尖公司會死守這條路。問問自己、員工、董事、甚至幾家重要客戶:「我們最強的三個地方、最弱的三個地方是什麼?」

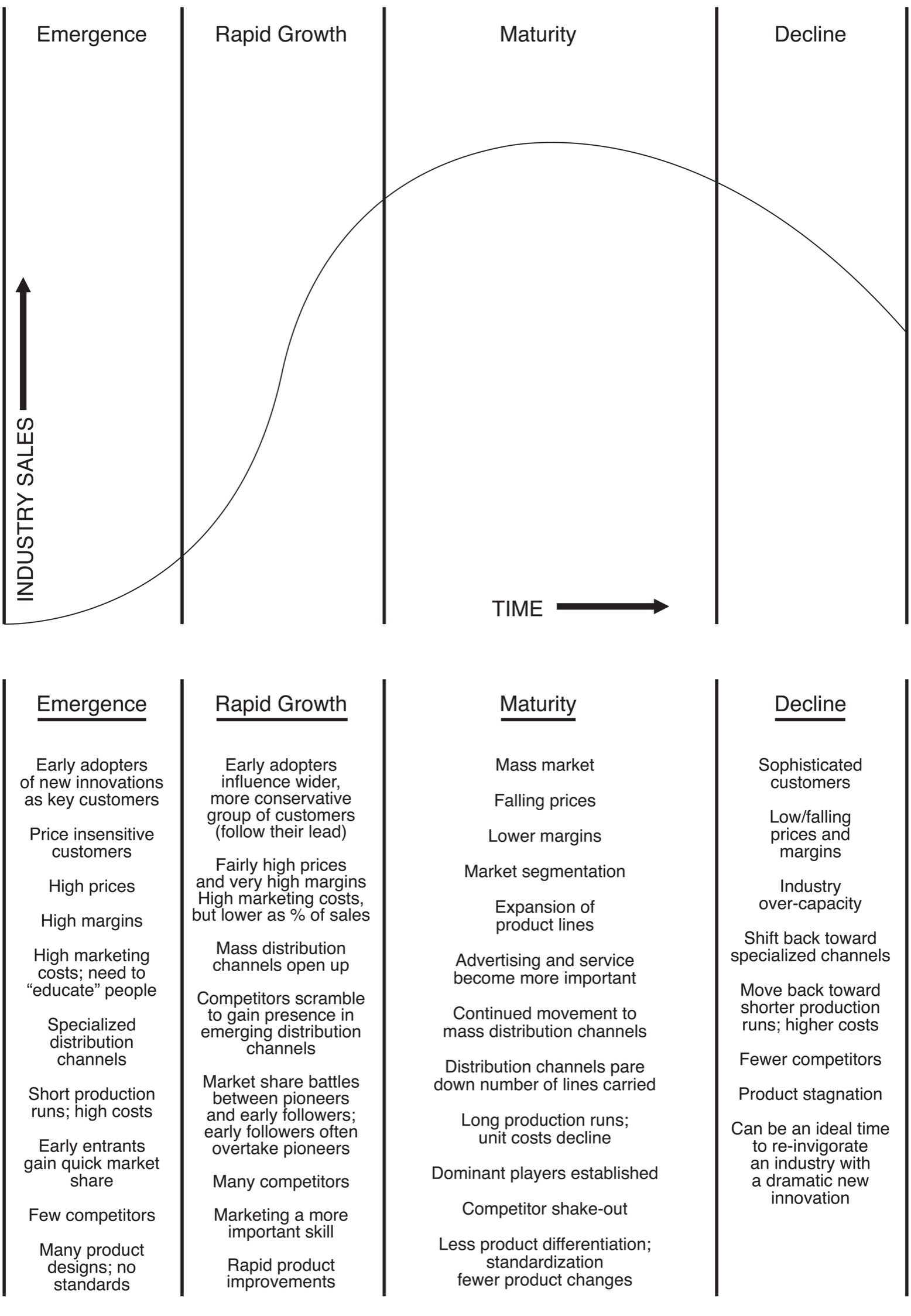

Figure 7-2:產業演化的四個階段(Emergence、Rapid Growth、Maturity、Decline)及各階段特徵

創新本身就是策略輸入#

不要殺死「沒被計畫的好點子」。坦克的發明、HP 進入手持計算機、NIKE 的 sock-racer、Intel 的擴充卡——都是研發單位先做出來,策略再隨之調整。創新與策略在偉大企業中是無法分割的(inextricably linked)。

直面殘酷事實是必要紀律#

「不想看的事實,最終還是會找上你。」二戰前夕,英、法、美高層持續忽視希特勒備戰、進佔奧地利與捷克斯洛伐克的事實,邱吉爾(Winston Churchill)後悔地說:「如果我們及早回應這些殘酷真相,戰爭其實可以無血避免。」

確保自己不被現實隔離的方法:

- 身邊留幾個敢說真話的人——尤其是你不一定喜歡、卻必須傾聽的人

- 親自接觸公司運作:用自家產品、聽各層員工聲音、回客訴、讀第三方評論

- 絕不懲罰說真話的人。彼得大帝會處決傳達敗報的信使;傳此風氣,公司必死

策略的本質:三個核心問題(2020 觀點)#

柯林斯(Jim Collins)後續歸納,當願景已清晰,策略思考可化約為三個問題:

1. Where to place our big bets?#

源自克勞塞維茲(Carl von Clausewitz)的「集中兵力於決戰重心」。研究中的偉大企業都在歷史關鍵時刻押了少數「精挑細選的大注」:

- Nucor 押注 mini-mill 鋼廠技術

- Microsoft 押注 Windows

- Walt Disney 兩次押注:動畫長片,然後迪士尼樂園

- Apple 從 Apple II、Macintosh 到 iPhone、iPad 的連續大注

- Amgen 押注 EPO,成為早期偉大生技公司

- Southwest 押注「低成本營運 + 充滿愛的文化」

好大注 vs. 壞大注的差別是什麼?經驗驗證(empirical validation)——也就是 Great by Choice 的「Fire Bullets, Then Cannonballs」原則。Intel 早期同時試三種記憶體技術(子彈),確認 MOS 路徑後才發射 1103 這顆砲彈。

2. How to protect our flanks?#

歷史的主旋律不是穩定,而是不穩定。1940 年邱吉爾與戰時內閣討論「若法國淪陷,保衛英倫需要多少中隊?」答案是 25 個中隊。即使法國請求增援,邱吉爾也不肯動用這 25 個中隊——這正是「保護側翼」的精神。

研究發現:

- 高度成功的 10x 企業會操練「productive paranoia(有效偏執)」

- 它們現金對資產比例顯著高於對照組,從早期就建立財務緩衝

- 不是事後抱現金,而是在風暴來臨前建立儲備

為什麼有些公司無法因應「破壞式創新(disruptive innovation)」?根因是缺乏 15 年級的偏執。柯林斯常問來訪 CEO 三個問題:(1) 你高度確定 15 年內會出現的重大變化是什麼?(2) 哪些會威脅你的生存?(3) 你現在就該緊迫開始做什麼,以走在它們之前?

3. How to extend our victories?#

蓋茨堡之役後,北軍未追擊放李將軍南軍渡過波多馬克河,林肯(Lincoln)為此寫下未寄出的痛苦信件——勝利沒有被「擴大」,戰爭因此延長近兩年。

飛輪原則就是擴大勝利的紀律。 真正的贏家是把飛輪從十轉推到十億轉,而不是每推十圈就放手換一個新飛輪。Microsoft 從 Windows 1 一路演化到 Windows 10、Apple 不停延伸 iPhone 系列、Amazon 從賣書擴展到無所不賣的電商系統,都是這個原則的展現。不要被「下一個大東西」誘惑而拋棄主飛輪——下一個大東西,往往就是你已經擁有的那個大東西。

完整流程:清願景 → 設 BHAG → 派對的人 → 訂策略 → 拆出 3–5 年的「base camp」→ 訂下一年五大策略優先 → 抵達後再校準下一個 base camp,反覆登山,直到 BHAG 完成,再設新 BHAG。

Figure 7-3:設定策略的三條腿——願景、內部評估、外部評估缺一不可

把策略寫成 3 頁文件#

真正能被執行的策略,紙本長度不該超過三頁。把產品、客戶、現金流、人才組織、基礎設施五大欄填上重點,再列出當年五大策略優先(且每項指定一位負責人)。如果什麼都列為優先,就等於沒有優先。

每年舉辦一次離地(off-site)策略會議,參與者控制在 5–10 人;事前先請大家以書面或簡報回答內外部評估的關鍵問題。

中小企業的四大常見策略議題#

A. 成長要多快#

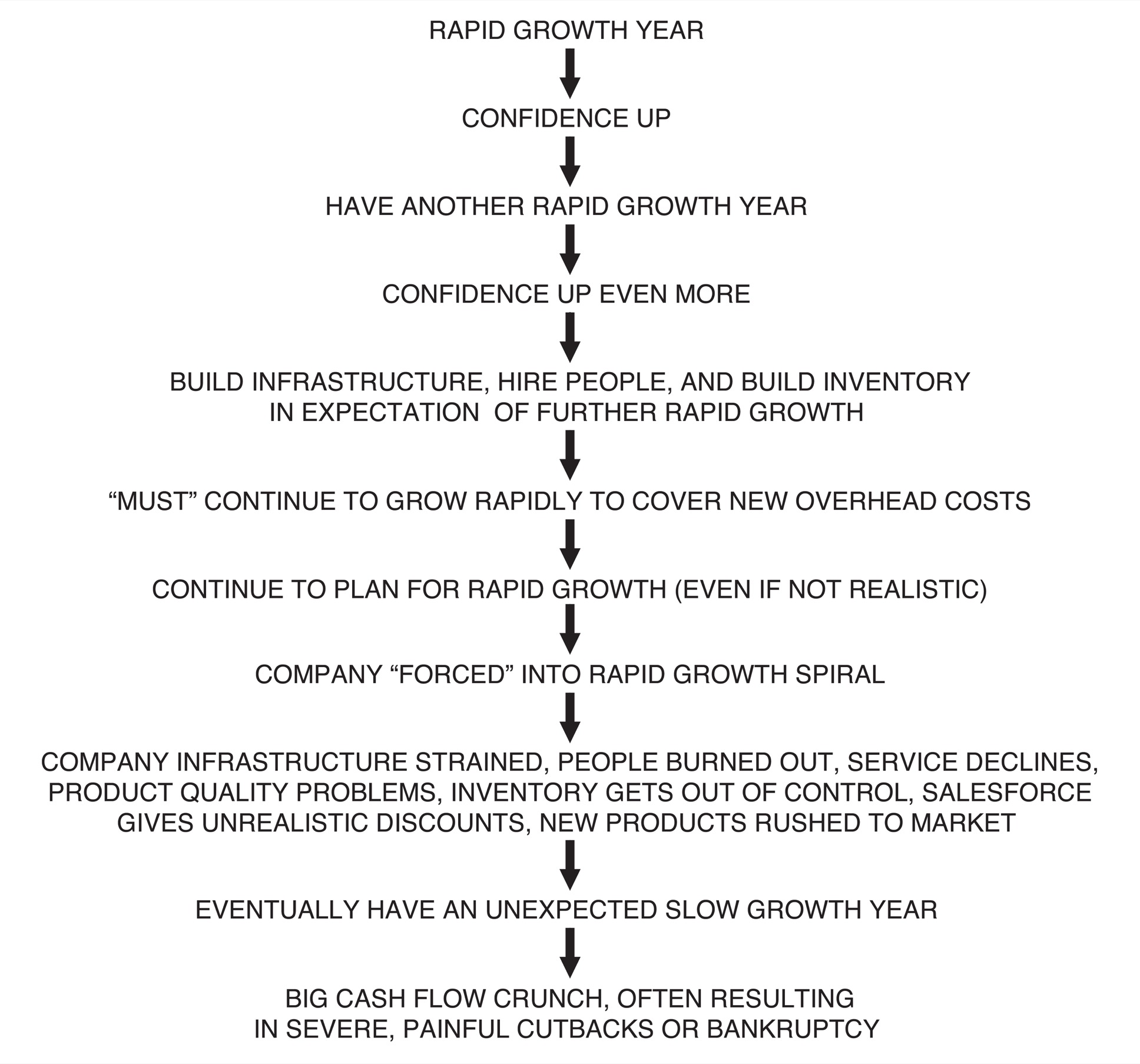

比爾.休利特(Bill Hewlett)對年輕創業者的建議:「不要長太快。快到你來不及培養好的管理者,就會丟掉公司的價值觀。」成長率本身應是一個被刻意決定的策略選項,不是不假思索的目標。

快速成長的代價:

- 現金流危機(約一半的破產發生於營收創高之後一年)

- 隱藏的效率不彰只在減速時才暴露

- 基礎設施被推到極限

- 業務員為了衝量被迫壓低毛利

- 對員工身心的巨大壓力

- 組織變大、變複雜、變不有趣

- 文化被稀釋,「Warm bodies syndrome」——只要有人就好——讓你妥協招聘標準

- 連續成功會孳生「我們不可被擊敗」的傲慢

Figure 7-4:快速成長螺旋——信心爬升 → 過度投資 → 不切實際的計畫 → 基礎崩解 → 現金危機

慢成長也能成立:University National Bank(UNB)創辦人 Carl Schmitt 在 1980 年代刻意慢成長,年度離職率 0%、ROA 比同業高 45%、不良貸款幾乎為零。

Buffett 對「偉大事業」的判準:你不需要先開祈禱會才敢漲價。如果你沒有定價權,那策略上的鐵律就是:你必須掌握成本。Southwest 與 Nucor 都不是「低價策略」,而是「低成本策略」。

B. 聚焦 vs. 多角化#

聚焦最大的價值不是金錢資源的集中,而是管理層的時間與精力。

- 「only 占 3% 銷售的事業會吃掉你 20% 的注意力」——Joan Fabrics 的 Larry Ansin

- 卡在中間最致命:太小享不到規模經濟、又不夠差異化撐高價

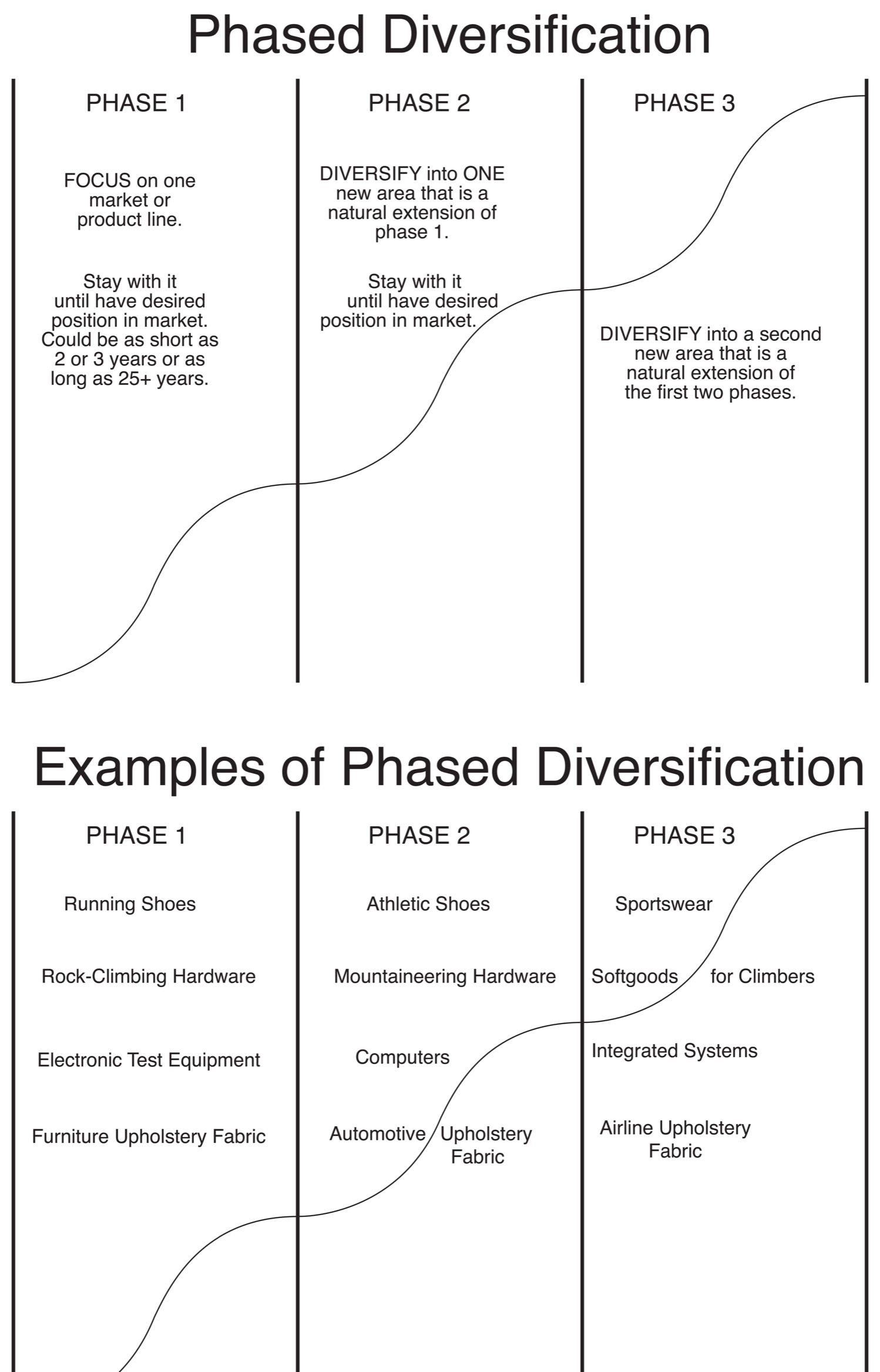

- 多角化通常是必要的,但要採 「分階段多角化(phased diversification)」:在第一條業務線做到目標後,才進第二個戰場

- Celtrix、Joan Fabrics、Giro 都用「願景 / 使命」當作每個新點子的審查器

Figure 7-5:分階段多角化——先在第一塊市場站穩,再延伸到自然相鄰的下一塊

C. 是否要 IPO#

不是所有偉大企業都要上市。Cargill 從未上市,1990 年就有 420 億美元營收。

IPO 的好處:擴張資本、流動性、解決遺產稅問題;壞處則包括:

- 上市前後耗用大量管理時間

- 直接費用容易破百萬美元

- 進入「金魚缸式」管理,須揭露薪資與財報

- 面對「短期業績」壓力

- 失去公司控制權的風險(>50% 流通股在外即可被收購)

- 與股東的「目的衝突」——公開股東買的是 capital gain,不是你的願景

接受創投或以「cash out」為主的外部投資者,等於同時做了「未來必須 IPO 或被併購」的策略決定。如果這與你的願景不合,就不該接這類資金。Tensor Corporation 的 Jay Monroe 上市後股權少於 50%,最終在「賣掉公司」與「放棄願景」之間二擇一,兩者皆是損失。

D. 領導市場 or 跟隨#

數據顯示先行者平均市佔(消費品 29%、工業品 29%)優於早期跟隨者(17% / 21%)與晚期跟隨者(12% / 15%),但先行者優勢並非永恆:

- Bomar 推出第一款手持計算機,被 TI 與 HP 蓋過

- Visicorp 的 VisiCalc 被 Lotus 1-2-3 痛擊

- Docutel 的 ATM 被功能更全的競爭者超車

- Osborne 的可攜電腦被後進者打趴

- Ford 1920 年代被 GM 的差異化產品拉下王座,永未奪回

真正贏的位置是「既是先行者,又是最好的」——不僅率先進場,還持續精進產品、行銷與服務。

不要把時間都花在計畫上#

策略再好,也只是「方向確定」。Will Rogers 提醒:「就算你站在對的軌道上,只要你坐著不動,你還是會被輾過去。」偉大企業的祕密不在於某個單一要素,而是把願景、領導、創新、戰術卓越——通通一致地、做了很多年。

最後,記住成功公司在策略上總會留出一定程度的創造性混亂:人們必須行動、嘗試、失敗、重來、爭吵、推進、創新、執行細節。