從邊陲到核心:危機重心的反轉#

過去金融危機通常爆發於「邊陲」——拉美、東亞等所謂新興市場。但新世紀的兩次大震盪(2000 年網路泡沫、2007 年次貸危機)都來自核心——美國。

- 2000 年 8 月達到頂點的網路泡沫破裂後,標普 500 直到 2007 年 5 月才回到原點。

- 2007 年信貸危機則由次貸違約引爆,但這一次亞洲幾乎未受波及。

- Goldman Sachs 全球研究主管 Jim O’Neill 認為,世界正在與美國經濟「脫鉤」(decoupling)。

如果 O’Neill 是對的,我們正親眼見證百年來金融節奏由英語國家主導的時代結束。中國在過去 30 年人均 GDP 年複合成長 8.4%,O’Neill 團隊估算中國 GDP 將在 2027 年超越美國(早於原估的 2040 年)。

大分流:300 年的差距#

明朝時的中國經濟在許多方面比 17 世紀的麻州更先進——北京曾長期是世界第一大城;鄭和的寶船遠勝哥倫布的 Santa Maria。但 1700–1950 年間發生了**「大分流」**(the Great Divergence):

- 1820 年美國人均所得約是中國兩倍;

- 1870 年五倍;

- 1913 年近十倍;

- 1950 年逼近 22 倍。

- 1973 年中國平均所得至多只有美國二十分之一。

為何分流?#

學界提出多種解釋:地理、煤礦、美洲糖殖民地、戰爭技術帶來的工業外溢、文化、科技態度……然而還有一個合理假設:中國的問題也是金融性的。

- 帝國的單一性讓財政競爭無從發生——這恰是文藝復興後歐洲金融創新的動力。

- 帝國可以印錢補赤字,因此沒有發展類歐洲資本市場的誘因。

- 中國對外貿易順差使白銀供給充足,更少誘因發展商業票據與股票。

- 19 世紀末才引進的現代金融制度,是隨著西方帝國主義一起進來的,因此始終脆弱、容易因民族主義反彈而崩潰。

第一波全球化(1880–1914)#

「globalization」並非新事物。一戰前 30 年的全球貿易、移民、資本流動,與最近 30 年的相對規模相當——

- 1910 年美國 14% 人口為外國出生(2003 年僅 12%)。

- 富國對窮國的淨資本輸出佔比,當年遠高於今日。

- 1913 年全球證券中 28% 為國際持有;倫敦交易所 48% 上市證券為外國債券。

- 1913 年全球外國資本中 25% 投入人均所得低於美國五分之一的國家;1997 年僅 5%。

鴉片戰爭與「世界最成功的毒品國」#

威廉·查甸(William Jardine)與詹姆士·馬地臣(James Matheson)兩位蘇格蘭商人 1832 年在廣州開設貿易行;他們最賺錢的業務就是把英屬印度的鴉片偷運入中國(清政府 1729 年就已禁鴉片)。

「鐵頭老鼠」(Iron-Headed Old Rat)William Jardine:怡和洋行(Jardine, Matheson)共同創辦人

James Matheson:Jardine 在鴉片貿易中的合夥人

- 1839 年欽差大臣林則徐銷毀約 2 萬箱、價值 200 萬英鎊的鴉片。

- Jardine 飛回倫敦遊說英國外相 Palmerston,於 1840 年下令出兵。

- 1841 年香港成為英國殖民地;1842 年《南京條約》在五個通商口岸給予英人「治外法權」(extraterritoriality)。

- 鴉片戰爭後中國經歷恥辱的世紀:太平天國運動讓 2,000–4,000 萬人喪命。

- Jardine, Matheson 由鴉片業擴展為釀酒、紡織、保險、渡輪、九廣鐵路等綜合企業。

倫敦:第一個全球金融中心#

英國投資者享有當時罕見的全球配置可能:

- N.M. Rothschild 一頁帳冊就列出智利、埃及、德國、日本、挪威等 20 種證券,含 11 家鐵路債。

- 1909 年 Henry Lowenfeld 出版《Investment: An Exact Science》,主張「資本的地理分散」可降低投機風險。

- 1865–1914 年英國公開發行的證券中三分之二投向海外。

- 1913 年英國海外淨資產佔 GDP 約 150%;當年經常帳順差佔 9% GDP。

- 約 40–50% 海外投資進入英屬殖民地;其餘多投入英國能施加實質影響的國家(阿根廷、巴西)。

殖民地證券受歡迎的真正原因不在明文擔保,而在於英式制度:穩健貨幣、平衡預算、自由貿易、法治、清廉行政、財產權保障。對投資人而言,「英國統治」幾乎等於「不違約保證」。

如凱因斯後來所言:「南羅德西亞——一個少數白人與不到百萬黑人的非洲內陸殖民地——竟能以接近英國公債的條件發行無擔保債券。」

1914 年的金融崩盤#

「世界更平、更安全」的幻覺#

20 世紀初的種種徵象讓投資人覺得世界已經「安全」:

- 1911 年紐約 ─ 倫敦的電報只要 30 秒,成本僅 1866 年的 0.5%。

- 1908 年前歐洲央行幾乎都已採金本位,匯率波動風險大幅降低。

- 通縮轉為溫和通膨,政府實質債務負擔下降。

- 新興市場利差大幅收窄;只有希臘與尼加拉瓜利差超過英國公債兩個百分點。

- 1898 年 Ivan Bloch 出版六冊《The Future of War》,主張現代戰爭會破產所有國家、因此不可能再爆發。

- 1910 年 Norman Angell 在《The Great Illusion》中說大戰已是「經濟上的不可能」。

Princip 的兩槍與全球擠兌#

但 1914 年 6 月 28 日 Sarajevo 的暗殺發生後,市場直到 7 月 22 日才意識到嚴重性。當投資人意識到,全球流動性如同浴缸拔塞般退潮:

- 倫敦交易所的 jobber(造市者)因股票暴跌、債台高築而紛紛破產。

- 票據經紀商因歐陸對手付款中斷而陷入困境,連帶威脅承兌行(merchant banks)與股份制大行。

- 1914 年 7 月 27 日維也納關閉股市;7 月 30 日歐陸各交易所全部關門;7 月 31 日倫敦與紐約跟進。

- 倫敦交易所自 1773 年成立以來首次停業,直到 1915 年 1 月 4 日才重開。

- 紐約直到 1915 年 4 月 1 日才全面復業。

「沒有任何國家恐怖行動比 Gavrilo Princip 的這一槍帶來更大的金融後果。」

——當局祭出歷史空前的措施:暫停交易、債務暫付(moratorium)、印發緊急鈔票、紓困最脆弱的機構。1914 年的金融戰爭已將「重要到不能倒」(too big to fail)寫進政府的字典。

災難之後#

- 1923 年德國持有任何固定收益證券者一切歸零;俄羅斯(1918 年違約)、奧斯曼、哈布斯堡的債券亦如此。

- 1921 年 10 月 19 日中國政府宣告破產,所有外債違約。

- 自由資本流動從此中止;外匯與資本管制成為各國常態。

- 第一次全球化用了一個世代建立,幾天內被毀掉,並花了兩個世代以上才修復。

從 Bretton Woods 到對沖基金#

1944 年的新秩序#

1944 年 7 月,美國新罕布夏 Bretton Woods 會議奠定戰後金融架構:

- 自由貿易逐步開放,但資本管制留下。

- 匯率釘住美元;美元在名目上仍可兌黃金。

- 國際貨幣基金(IMF)負責匯率,後來的世界銀行負責重建與發展。

- 凱因斯稱「資本流動管制將是戰後體系的恆久特徵」。

不可能的三角#

各國在 Bretton Woods 下選擇了固定匯率與獨立貨幣政策,犧牲了自由資本流動。但矛盾終究累積:

- 1963 年美國《Interest Equalization Act》以稅制打消國人對外證券投資。

- 1971 年尼克森關閉黃金窗口,Bretton Woods 終結。

- 1973 年阿以戰爭與石油禁運引爆通膨。

- 1975–1982 年拉美對外債務從 750 億美元擴張到 3,150 億美元;1982 年 8 月墨西哥宣告無法償付債務。

Washington Consensus 與「經濟刺客」之爭#

IMF、World Bank 以「結構調整方案」要求受援國接受「Washington Consensus」十項政策:財政紀律、自由匯率、利率、貿易、資本流動……

- 自稱「經濟刺客」的 John Perkins 控訴 IMF/World Bank 是新形式的美帝主義;但實際對厄瓜多、巴拿馬等小國的借貸僅佔美國對外援助的 0.4%。

厄瓜多總統 Jaime Roldós Aguilera

巴拿馬將軍 Omar Torrijos:據稱皆是「經濟刺客」的受害者

- 諾貝爾獎得主 Stiglitz 批評 IMF 在 1997–98 亞洲金融危機處理失當;Kenneth Rogoff 則反駁:對「正在失火的政府」開印鈔處方只會讓通膨失控。

- 真正領頭推動資本流動自由化的是 OECD 與柴契爾政府,雷根隨之跟進。

1980 年代開始的不是傳統意義上的「經濟刺客」,而是新一代的金融人物:他們不為政府效命,只追求單筆 10 億美元的獲利。他們是對沖基金經理人。

Soros 與反身性#

George Soros 1956 年從匈牙利流亡至美國,1969 年成立 Double Eagle(後改名 Quantum Fund):

George Soros:對沖基金的 *capo dei capi*、反身性大師

- 他自視為哲學家而非交易員,受 Karl Popper 影響甚深。

- 提出 「反身性」(reflexivity):市場參與者的偏見會影響事件本身,再反過來改變偏見——形成自我增強的繁榮/崩潰循環。

- 1985 年是他的「神蹟年」:基金成長 122%;其中放空 Western Union 與美元都大獲全勝。

1992 年 9 月 16 日的「黑色星期三」#

- Soros 推論:兩德統一推高德國利率,英國加入歐洲匯率機制(ERM)等於跟著升息,必將崩潰。

- 他借英鎊投入德國馬克,總部位達 100 億美元——超過 Quantum Fund 自有資本。

- 當天英國退出 ERM、英鎊大跌 20%,單一交易讓 Quantum Fund 一夜淨賺 10 億美元,且僅佔當年獲利 40%。

命運之力:財政大臣 Norman Lamont 宣布英鎊退出歐洲匯率機制(ERM),1992 年 9 月 16 日

- 1969 年若投入 10 萬美元、再投入股利,到 1994 年已成 1.3 億美元,年化報酬 35%。

新一代「經濟刺客」與舊一代的根本差異:

- 對任何國家都無忠誠——美元、英鎊一樣可放空。

- 資金規模龐大;Soros 對 Druckenmiller 的名言:「10 億美元?你也叫『部位』?」

LTCM:當公式遇到 1914#

黑色科學的勝利#

1993 年兩位數學鉅子 Myron Scholes(Stanford)與 Robert Merton(Harvard)攜手前 Salomon 債券套利主管 John Meriwether,成立 Long-Term Capital Management(LTCM)。

- 基於 Fisher Black 的 Black-Scholes 選擇權定價公式。

- 投資人包括 Merrill Lynch、Julius Baer、UBS;最低投資門檻 1,000 萬美元;費率 2 + 25。

- 開頭兩年報酬 43% 與 41%。1997 年 9 月淨資本 67 億美元。

- 1997 年 10 月 Merton 與 Scholes 獲頒諾貝爾經濟學獎。

- 同年 12 月退還外部投資人 27 億美元,自信滿滿地集中操作。

槓桿放大下的崩潰#

LTCM 認為自己「市場中立」、各部位互不相關,因此即使極端事件機率僅 1/10²⁴,也足以承擔高槓桿:

- 1998 年 4 月資產達 1,340 億美元,資本對資產比 19:1,最高 31:1。

- 操作的 Black-Scholes 主場景是賣出長天期股市選擇權,預期波動率回落到 10–13%;LTCM 被戲稱為「波動率的央行」。

八月的隕石#

- 1998 年 7 月,Salomon Smith Barney 結束債券套利部門,引爆連鎖反應。

- 8 月 17 日俄羅斯違約(連盧布計價國內債也違約)。

- 各市場波動率飆破 29%,後達 45%。

- 8 月 21 日 LTCM 一天虧損 5.5 億美元,達 15% 資本,槓桿衝至 42:1。

- 月底虧損 44%(逾 18 億美元)。

為何 Soros 對、LTCM 錯?

- LTCM 的模型假設市場有效、連續、流動,且報酬常態分佈。

- 但 Keynes 早說:「市場可以不理性得比你保持有清償能力更久。」

- 短期市場仍是地球,由情緒驅動。一旦多個市場同時下跌、相關係數變成 1,分散投資失靈。

- LTCM 模型只用 5 年資料,若回溯到 1987 或 1917 將完全不同。

- 「諾貝爾獎得主有夠多的數學,但歷史知識不夠。」

紓困#

紐約聯邦準備銀行召集 14 家華爾街銀行集資 36.25 億美元紓困;外部投資人(包含部分大學基金)的 49 億美元縮水至 4 億;十六位合夥人最終分得 3,000 萬美元。

對沖基金的爆炸式擴張#

- 1990:600 餘檔、總資產 390 億美元。

- 2000:3,873 檔、4,900 億美元。

- 2008 Q1:7,601 檔、1.9 兆美元。

- 但平均壽命只有 40 個月;2006 年有 717 檔停業,2007 年前 9 個月又有 409 檔。

- 2007 年 Soros 賺 29 億美元;John Paulson 因放空次貸大賺 37 億美元。

- 一個能用簡單策略(短期國庫券+賣出深度價外選擇權)撐 5 年的庸俗「對沖騙子」也可以淨入 1,500 萬美元。

重要的問題是:若再來一次 LTCM,這次是否會「大到救不了」?西方銀行對對沖基金及其交易對手的曝險,是否已遠超 1998 年?

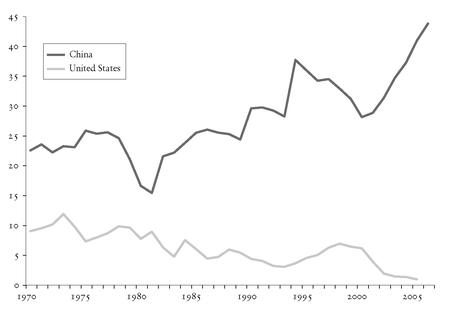

Chimerica:中美共生體#

兩個極端的儲蓄率#

中國經濟的崛起,與 1990 年代亞洲金融危機後的全球金融重組密不可分:

- 1994 年人民幣已大幅貶值;中國保留資本管制,避開 1997–98 亞洲危機。

- 對外資金主要採直接投資而非借款。

- 國內儲蓄率極高;外資與海外華人提供資金。

結果:「資金歷史性反向流動」——百年來首次,資金不從西流東,而是從東流西。

- 2007 年美國要向世界借約 8,000 億美元(每個工作日逾 40 億)。

- 同年中國經常帳順差達 2,620 億美元,相當於美國赤字四分之一以上。

- 「中華人民共和國成為美利堅合眾國的銀行家。」

淨國民儲蓄佔國民所得毛額百分比,1970–2006:中國 vs. 美國

共生的甜頭#

弗格森創造了「Chimerica」這個複合詞——

- 涵蓋全球 10% 土地、25% 人口、33% 經濟產出、過去 8 年逾 50% 經濟成長。

- 東 Chimerica 儲蓄、西 Chimerica 消費。

- 中國進口品壓低美國通膨;中國儲蓄壓低美國利率;中國勞力壓低美國工資成本。

- 全球實質利率比過去 15 年均值低三分之一以上。

- 美國企業利潤超出歷年 GDP 比重,幅度與利率下降幅度相當。

Chimerica 是 2000 年後銀行放款激增、債券發行、衍生品爆量、私募槓桿收購、避險基金擴張的根本原因;也是 2006 年美國房貸市場能發出「無收入、無工作、無資產」NINJA 貸款的根源。

連聯準會主席 Bernanke 都稱這是「亞洲儲蓄過剩」(savings glut)。

緊張的浮現#

2007 年次貸危機後的局勢顯示,這場「天作之合」並不穩定:

- 美國從 2007 年 8 月起激進降息與量化操作——本質上是「美式匯率操縱」。

- 美元對主要貿易夥伴貶值約 25%(對人民幣 9%),帶動全球食品、能源、原物料價格飆升。

- 中國因此面對輸入型通膨,必須採價格管制、出口限制,並在非洲等地大量收購自然資源。

- 中國主權財富基金(SWF)一度被視為西方銀行的救援者:2007 年底全球 SWF 管理 2.6 兆美元,預計 2022 年達 27 兆。

- 但中國對美國金融股的初次投資績效不佳;對 62 兆美元名目 CDS 風險的擔憂也讓中方猶豫。

1914 的鏡子:三個教訓#

三個從歷史得出的教訓:

- 全球化即使高度成熟、英語霸權看似穩固,仍可能爆發大規模戰爭。

- 距離上一次重大衝突愈久,新衝突愈難想像(也或許愈容易發生)。

- 危機若擊中沾沾自喜的投資人,破壞遠大於擊中身經百戰者;華爾街 CEO 平均資歷僅 25 年,第一手記憶不超過 1983 年——這就是金融史值得研讀的原因。

下一個誘發危機的引爆點,或許不是金融而是政治——例如美中關係在貿易、台灣、西藏或其他議題上的惡化。Chimerica 的命名本身或許就是個提示:它可能只是傳說中那頭「半獅、半羊、半龍」的怪物(chimera)。