房地產:英語世界最熱衷的金融遊戲#

不論金融素養如何,幾乎每位成年人都對房市未來有看法。連孩童在沒有任何收入之前,就已被「訓練」如何爬上房產階梯——透過遊戲。

- 1903 年,亨利·喬治(Henry George)的信徒 Lizzie Phillips 設計了《地主的遊戲》(The Landlord’s Game),原意是要凸顯地租制度的不公。

- 失業工程師 Charles Darrow 將之改造為大富翁(Monopoly),1934 年聖誕假期銷售爆紅。

- 1935 年 Parker Brothers 收購後,年底已售出 25 萬套。

- 二戰時,英國紅十字會利用大富翁遊戲板偷渡逃生套件給戰俘——板裡藏了真實的歐洲鈔票與地圖。

大富翁的核心訊息與其發明者初衷完全相反——「擁有不動產才聰明」。

「Safe as houses」這句俗語已深植人心:把錢借給有房產的人最安全,因為一旦違約,房子收得回來——「土地不會跑」。

信用爆炸與全民有房#

- 1959 年以來,美國未償還房貸總額成長 75 倍。

- 2006 年底,自住屋主未償房貸佔 GDP 99%;50 年前僅 38%。

- 2005 年上半 GDP 成長約一半來自住宅相關投資。

- 65–83% 家庭住自家房屋,創造英語世界「持有房產民主」(property-owning democracy)的政治模式。

- 房價泡沫不只發生在英語世界——2006 年 OECD 18 國中有 8 國名目房價漲幅逾 10%;荷蘭與挪威漲得比美國更兇。

從貴族地產到地產民主#

19 世紀英國土地制度#

歷史上多數時期,擁有不動產是貴族特權:

- 1832 年前英國只有持有年收入逾 40 先令免役土地的男性才能投票(全英 43.5 萬人)。

- 514 名英格蘭與威爾斯議員中,370 位由不到 180 個地主家族選定。

- 即使到今天,6,000 萬英畝中約 4,000 萬仍由 18.9 萬個家族擁有;威斯敏斯特公爵資產達 £70 億。

但土地是貸款人的安全,而非借款人的安全。借款人對抗失去房產的真正保障是收入。

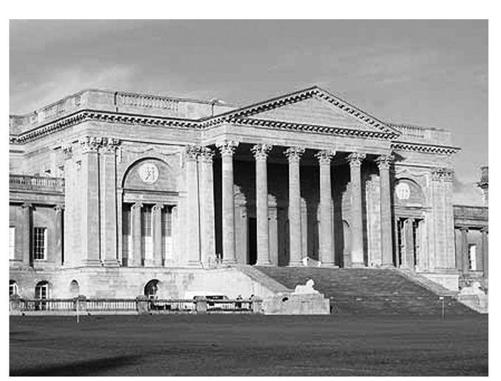

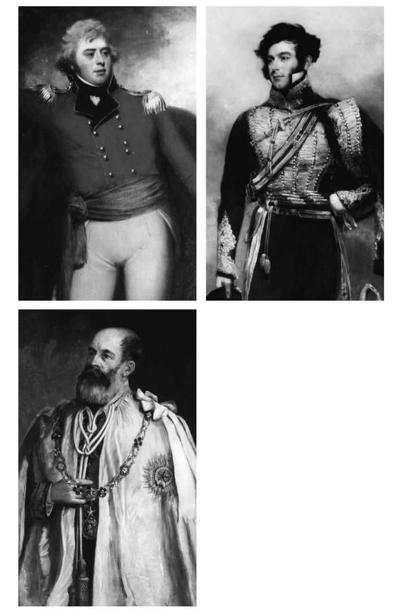

Stowe House 與白金漢公爵的破產#

19 世紀中葉,海外糧食輸入加上 1846 年廢除《穀物法》,重創地租:

- 麥價從 1847 年 3 美元/蒲式耳跌到 1894 年 50 美分。

- 土地報酬率從 1845 年的 3.65% 降至 1885 年的 2.51%。

- 第二代白金漢公爵 Richard Plantagenet Temple-Nugent-Brydges-Chandos-Grenville 為招待維多利亞女王,把 Stowe House 翻修一新,包括皇室浴室的虎皮。

- 1845 年負債逾 100 萬英鎊、年息率達 15%。

- 1848 年 8 月,Stowe House 內所有藝品被拍賣,得款僅 7.5 萬英鎊。

- 公爵晚年靠兒子接濟,最終死於兒子家旁的派丁頓火車站旅館。

Stowe House:抵押到極限的貴族莊園

三代貴族:第一、二、三代白金漢公爵 Richard Grenville

「在現代世界,一份正規工作比繼承來的爵位重要——無論土地有多少英畝。」

美國新政與房貸革命#

直到 1930 年代以前,美國自住屋主比例僅 40% 左右。大蕭條期間:

- 1932–1933 年逾 50 萬筆貸款被法拍;房價跌逾五分之一。

- Roosevelt 的新政(New Deal)以一連串新機構復活房貸市場:

- 房屋貸款公司(Home Owners’ Loan Corporation):延長還款期至 15 年。

- 聯邦住房貸款銀行委員會(1932):監督地方 Savings & Loans(儲貸社,類似英國 building societies)。

- 聯邦存款保險(FDIC):保障儲戶不因銀行倒閉受害。

- 聯邦住房管理局(FHA):標準化長期、可分期攤還、低利率房貸(最高 80% 自備、20 年期)。

- 1938 年成立 Fannie Mae(Federal National Mortgage Association),發債買下地方儲貸社的房貸 → 創立全國二級市場。

- 1940–1960 自有率由 40% 升至 60%。

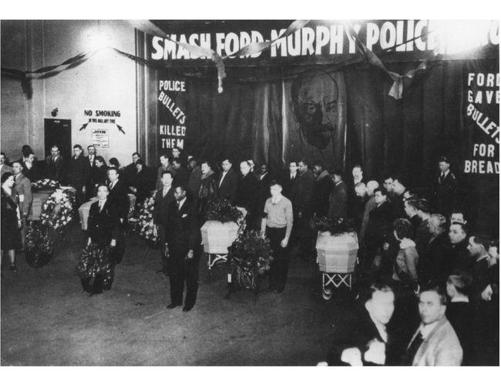

底特律飢餓遊行,1932 年 3 月

警方對遊行者施放催淚瓦斯

「Smash Ford-Murphy Police Terror」——五位示威者死後的抗議集會

Redlining:種族隔離的金融體現#

但「房屋民主」並非人人共享:

- 1941 年底特律 8 Mile 區建了一道六英尺高牆,只有牆白人那一側可以獲得 FHA 補貼貸款。

- 聯邦住房貸款銀行委員會地圖中,黑人區被標為「D」並塗成紅色——「red-lining」一詞由此而來。

- 1950 年代,五分之一黑人房貸利率超過 8%,幾乎沒有白人付超過 7%。

民權運動後的開放#

- 1967 年 7 月 23 日底特律 12 街暴動五日,43 人喪生、近 3,000 棟建築遭焚毀。

- 1968 年 Fannie Mae 一分為二:

- Ginnie Mae(Government National Mortgage Association):服務退伍軍人等貧困借款人。

- Fannie Mae:改制為私營但政府支持的 GSE(government sponsored enterprise)。

- 1970 年成立 Freddie Mac 引入競爭。

- 1977 年《社區再投資法》(Community Reinvestment Act)施壓銀行向少數族群社區放款。

- 儲貸社業界享受「3-6-3 規則」:存款利率 3%、放款 6%,下午三點打高爾夫去。

《風雲人物》(It's a Wonderful Life):Frank Capra 對地方「儲貸社」的禮讚,Jimmy Stewart 飾演可愛的房貸放款員

柴契爾的英國革命#

- 戰後英國保守黨與工黨皆主張公辦住房;1971 年自有率仍不到一半。

- 1983 年柴契爾政府引入 MIRAS(Mortgage Interest Relief At Source),房貸利息可抵稅。

- 出售 150 萬戶國民住宅(council housing)給勞工家庭,自有率從 1981 年的 54% 升至 1991 年的 67%。

1960s 末到 1970s,通膨高於房貸利率——借款人享有「免費午餐」。30 年期 9% 房貸對抗預期 12% 通膨。

但當央行決定壓低通膨、提高短期利率時,房市泡沫就會破裂。

S&L 危機:1980 年代的災難#

失靈的鬆綁#

1979 年通膨達 13.3%,新聯準會主席沃克(Paul Volcker)猛升息打通膨:

- S&L 既因長期固定利率房貸虧損,又因 Regulation Q(存款利率上限 5.5%)流失存款。

- 卡特與雷根政府推動鬆綁,意在「讓市場修復」:

- 取消放款類型限制——可投資商業地產、股票、垃圾債、信用卡。

- 取消存款利率上限。

- 存款保險額由 4 萬美元升到 10 萬美元。

- 結果是典型的 道德風險(moral hazard):經營者沒什麼可損失,存戶又有政府背書。

加州 S&L 主管 William Crawford 的名言:

「搶銀行最好的方法,是擁有那家銀行。」(“The best way to rob a bank is to own one.")

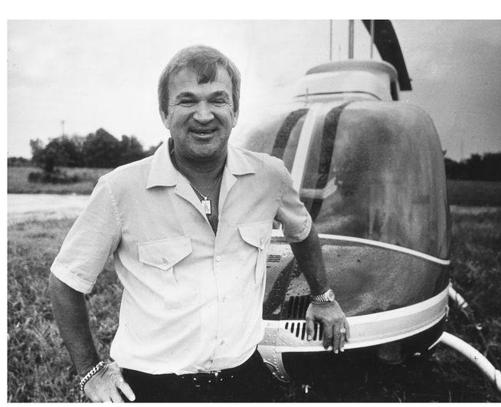

德州的瘋狂#

達拉斯 30 號州際公路兩側仍可見當年爛尾的公寓殘骸。涉案核心人物包括:

- Empire S&L 主席 Spencer Blain Jr.

- Garland 市長 James Toler

- 高中肄業地產商 Danny Faulkner(號稱不識字、卻精於計算)

他們的「翻盤」(flip)操作:

- 用低價買土地,再以 Empire 的存款融資高價賣給合作的「投資人」。

- 一塊 300 萬美元的地,幾天後就以 4,700 萬美元賣出。

- Empire 帳面資產從 1,200 萬美元在兩年內漲到 3.09 億美元。

- 投資人坐 Faulkner 的直升機在上空看一眼就完成交易。

地產「翻盤」大師:Danny Faulkner 與他的直升機

最終:

- 1984 年 3 月 Empire 被強制關閉,FSLIC 損失 3 億美元。

- 1986 年 FSLIC 自身亦破產。

- 1991 年 Faulkner、Blain、Toler 各被判 20 年徒刑。

- 整體危機(1986–1995)損失 1,530 億美元,納稅人承擔 1,240 億——是大蕭條以來最昂貴的金融災難。

- 近半倒閉機構涉及內部人詐欺與犯罪行為。

證券化:金融的鍊金術#

當 S&L 紛紛低價拋售房貸時,所羅門兄弟(Salomon Brothers)的房貸交易員 Lewis Ranieri 看見機會:

- 把成千上萬份房貸「打包」成新證券,按到期日與信用風險切片。

- 第一檔「擔保抵押憑證」(CMO, collateralized mortgage obligation)於 1983 年 6 月發行——華爾街新時代開啟。

此後房貸不再是「銀行對社區的關係」,而是匿名的全球商品:

- GSE 擔保的房貸抵押證券(MBS)從 1980 年 2 億美元增至 2007 年 4 兆美元。

- 2007 年私募資本另外證券化 2 兆美元的非合格房貸。

- 1980 年僅 10% 房貸被證券化;2007 年達 56%。

「在太空裡沒人聽見你尖叫」——在證券化的世界,借款人付的利息最終流向他不認識的對象。Jimmy Stewart 在《風雲人物》(It’s a Wonderful Life)中描繪的鄰里互動,徹底消失。

房子真的最安全嗎?#

與股票市場的長期比較#

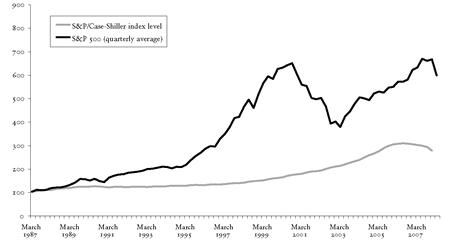

- 1987 Q1 起,10 萬美元投入:

- 美國房市 → 2007 Q1 約 27.5–29.9 萬美元(OFHEO/Case-Shiller)。

- S&P 500(含再投入股利)→ 約 77.2 萬美元,超過房地產一倍多。

- 英國 FTSE All Share 同期表現亦遠勝房市。

- 即使把租金收益加進房地產報酬,股票仍勝出;唯有忽略股利與租金、只看資本增值,房子才略勝。

美股 vs. 美國不動產,1987–2007(S&P 500 與 Case-Shiller 房價指數)

需要注意三點:

- 折舊:房子要換屋頂、股票不會老化。

- 流動性:房子難變現。

- 波動性:戰後房價波動較小,但並非單向上升。

- 英國 1989–1995 年實質房價跌 37%(倫敦 47%)。

- 日本 1990–2000 年跌逾 60%。

- 美國 Case-Shiller 20 城指數從 2006 年 7 月到 2008 年 2 月跌 15%。

次貸:底特律到孟菲斯#

Subprimia——「美國內部的開發中經濟」#

底特律 West Outer Drive 一帶曾是 Motown 巨星的家:

- 10 年內房價漲近 50%(同期全美均漲 180%)。

- 大量再融資貸款讓屋主把房子當提款機(cash-out refinancing)。

「次級」(subprime)房貸通常具備以下特徵:

- 可調利率房貸(ARM, adjustable-rate mortgage):利率隨短期利率變動。

- 僅付息:不攤還本金;房貸本金常達房屋價值 100%。

- 誘餌期(teaser):頭兩年利率人為偏低,之後驟升。

- 例如底特律一筆貸款前 2 年利率 9.75%,之後 Libor + 9.125%。

種族與政策的交織#

- 2006 年次貸借款人中,大波士頓地區黑人/拉丁裔申請者 55% 屬次貸,白人僅 13%。

- 華盛頓互助銀行(Washington Mutual)的黑人/拉丁裔借款人 75% 為次貸,白人僅 17%。

- 小布希 2002 年宣稱「我們希望每位美國人都擁有自己的房屋」;2003 年簽《美國夢自備款法》。

- 「Fannie/Ginnie/Freddie」三姐妹組合在 HUD 壓力下擴張對次貸的支持。

全球風險的擴散#

證券化讓底特律次貸與全球投資人連在一起:

- 美國州退休金、澳洲健保網絡、北極圈內挪威市鎮都買進 CDO。

- 挪威 Rana、Hemnes、Hattjelldal、Narvik 投入 1.2 億美元次貸 CDO。

- 「最了解風險的人承擔最少的風險。」 直接接觸借款人的仲介,能在同一天把 100% LTV 的「NINJA」(No Income, No Job or Assets)貸款轉手給銀行。

連鎖反應#

底特律本地汽車業裁員 2 萬,Fed 從 1% 升息至 5.25%。當誘餌期結束、利率重設:

- 2007 年 3 月底特律 48235 ZIP 三分之一的次貸超過 60 天逾期。

- 房價下跌、屋主陷入負資產(negative equity)。

- 孟菲斯 5 年內每四戶就有一戶收到法拍通知;2006 年單年次貸放款逾 4.6 億美元。

主要事件:

- 2007 年 6 月 Bear Stearns 兩檔避險基金被追加擔保。

- 7 月評級機構大幅下調 RMBS CDO。

- 8 月 American Home Mortgage 破產、BNP Paribas 凍結三檔基金、Countrywide 抽光 110 億美元授信。

- 後續一家銀行(Northern Rock)被國有化、另一家(Bear Stearns)由 Fed 撮合廉售。

- 銀行的「沖銷」(write-downs)至少 3,180 億美元,總損失預期超過 1 兆美元。

Fannie Mae 與 Freddie Mac 兩家合計只有 840 億美元資本,卻持有 1.7 兆美元資產、擔保 2.8 兆美元 RMBS。若它們陷入困境,政府支持可能變成政府所有。

全球的「死資本」與微型金融#

Hernando de Soto 的處方#

秘魯經濟學家 de Soto 估算:全球窮人佔有的房地產總值約 9.3 兆美元,幾乎等同世界前 20 大經濟體所有上市公司的總市值,是 1970–2000 年所有外援的 90 倍。

問題是——他們沒有合法產權:

- 阿根廷登記房產約需 30 天;孟加拉、海地接近 300 天。

- 在秘魯申請國有土地登記耗時 6 年 11 個月、奔走 52 個政府部門。

- 菲律賓的住宅產權程序曾達 168 步、53 個機關、13–25 年。

- 在英語世界,這些手續只需 2 天到 3 週。

「沒有財產法,你永遠無法以可持續的方式達成其他改革。」

de Soto 認為合法產權是「成功經濟的隱形架構」,並認為它最終會導向民主——「沒有民主制度,就無法維持市場化的財產制度。」

Quilmes 實驗#

1981 年阿根廷布宜諾斯艾利斯郊外 Quilmes,1,800 個家庭佔據空地;後來部分人取得合法產權,部分人未取得:

- 取得產權者比例的「金錢可帶來幸福」回應上升 34%。

- 但只有 4% 順利貸到款項。

- 秘魯本身在 1988 年改革後登記時間降至一個月,登記人逾 120 萬,但 1998–1999 年領到地契的 20 萬戶中,只有四分之一在 2002 年前取得貸款。

- 柬埔寨則出現開發商與投機客把貧戶買走/趕走的反效果。

真正的安全並非來自擁有財產,而是來自穩定的收入——白金漢公爵在 1840 年代學到的教訓,底特律屋主今日也在學。

借錢給家庭主婦:微型金融#

弗格森在玻利維亞 El Alto 街市遇見 Betty Flores:她借款擴大咖啡攤生意,丈夫(修車工)反而做不到。她並無存款或不動產,卻是 Pro Mujer 微型金融組織的成功案例。

- 諾貝爾和平獎得主穆罕默德·尤努斯(Muhammad Yunus)的 Grameen Bank(1983, 孟加拉)以五人小組(koota)互保方式借款給女性。

- 累計微型貸款逾 30 億美元;2007 年初存款近 6.5 億美元。

- 玻利維亞的 Pro Mujer(1990 成立)由 Lynne Patterson 與 Carmen Velasco 創辦,貸款最小僅 200 美元、3 個月期。

- 在 El Alto、奈洛比貧民窟、印度安得拉邦村落、格拉斯哥 Castlemilk,類似的觀察一致:「女人比男人會理財。」

不過:

- 全球約五分之二人口仍無銀行帳戶。

- 某些微型金融機構年利率達 80–125%,與高利貸無異——理由是小額放款行政成本高。

換個說法:是否該把「Safe as houses」改成「Safe as housewives」?

結語:別把所有財富押在房子上#

世界各地的房市泡沫,部分源自政治——鼓勵房屋自有的補貼、稅務優惠、信用擔保——但同時造成「home bias」的扭曲:

- 住宅佔典型美國家庭資產組合三分之二,其他國家更高。

- 真正的金融安全應該是多元化的資產組合,以及借款成本與投資報酬之間可持續的利差。

- 也要維持負債與收入的可持續比率。

這些規則不只適用於家庭。它們同樣適用於國家經濟。下一章將追問:在我們稱為全球化的進程中,世界最大的經濟體,是否也忽略了這些規則?「次貸超級大國」的代價是什麼?