為未來儲蓄:人類最基本的金融衝動#

未來不可預測,因此「為未來儲蓄」是最古老的金融行為。世界是危險之地,少有人能毫髮無傷地走完一生——

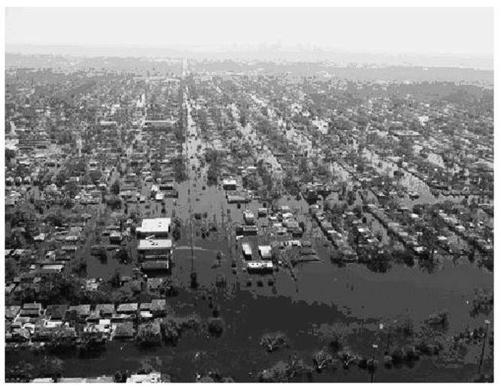

- 2005 年 8 月,卡崔娜颶風(Hurricane Katrina) 兩度襲擊密西西比河口:先是 140 英里時速的狂風,兩小時後再加 30 英尺的暴潮,淹沒紐奧良。

- 911、伊拉克戰後的巴格達、終有一天會發生大地震的舊金山——「就是不對的時間、不對的地點」。

風險管理史的核心張力:我們渴望像「蘇格蘭寡婦」(Scottish Widows)一樣穩當安全,但「未來」其實從不只是單數。多重、無法預見的未來才是真相。

我們如何面對風險?大致有三條路:

- 自己保險。

- 仰賴他人的自願救助。

- 仰賴國家——透過全體納稅人的強制貢獻。

卡崔娜:保險體系的破口#

紐奧良的「鬼城化」#

卡崔娜造成的損失超過 1,836 條人命、170 萬件財產損失申請、410 億美元保險損失——是美國史上最昂貴的災難。

- 聖伯納堂區(Saint Bernard Parish)2 萬 6 千戶中僅 5 戶未淹;兩年後人口僅恢復三分之一。

- 私人保險公司負責「風損」、聯邦政府的計畫負責「水損」(1965 年 Hurricane Betsy 後設立)。理賠人員被指控把多數損害歸咎於水而非風,以拒絕理賠。

Scruggs 律師團的反撲#

- Dickie Scruggs 律師曾在石棉案、菸草集體訴訟(讓菸商賠付逾 2,000 億美元)名聲大噪。

- 卡崔娜後他組「Scruggs Katrina Group」對抗 State Farm 與 All State:氣象資料顯示淹水前數小時已風損完畢。

- 兩名告密理賠員揭發報告遭篡改;州立農場已就 640 件先前被拒的案件支付 8,000 萬美元。

- 但 2007 年 11 月 Scruggs 因賄賂法官被起訴,案件戛然而止。

卡崔娜後的紐奧良:保險失靈之地

結果是:State Farm 與 All State 把墨西哥灣沿岸大片地區劃為「不投保區」。

2005 年颶風造成的非保險損失,聯邦政府以救災與稅務減免形式支付逾 1,170 億美元——幾乎是商業保險損失的三倍。保險失靈時,唯一選擇似乎是把所有天災「國有化」。

風險是頻率,不是隨機#

人生的災難多半並非隨機,而有可計算的頻率。從 1850 年代以來,美國每十年遭遇 1–10 次「大颶風」(風速逾 110 英里、暴潮逾 8 英尺)。

- 美國陸軍工兵部認為 Katrina 是「396 年一遇」(年機率 0.25%);風險管理公司 RMS 則在事件前數週認為是「40 年一遇」——這顯示巨災仍多屬「不確定」而非「風險」範疇。

- 美國人一生中:死於天災 1/3,288;死於建物火災 1/1,358;死於槍擊 1/314;自殺 1/119;車禍 1/78;癌症 1/5。

最早的「保險」是部落葬儀互助會——「聚資以分擔災難」這個原理至今未變。

保險的數學基礎#

雖然 14 世紀義大利已出現海事保險合約、1666 倫敦大火後 Nicholas Barbon 設立第一家火險公司、1774 年 Lloyd’s of London 在皇家交易所組成……但這些早期保險本質上是「賭博」——缺乏對風險的理論評估。

直到 1660–1760 年間,六項突破 才讓保險走出賭博:

- 機率(Pascal & Fermat):傷害的可怕程度應與機率成正比。

- 壽命表(Halley):以普魯士 Breslau 城的 1,238 筆出生、1,174 筆死亡資料製作首份壽命表。

- 大數法則(Bernoulli, 1705):「過去重複觀察到的模式可推估未來。」奠定統計推論基礎。

- 常態分佈(de Moivre, 1733):偏差會隨時間趨近設計,鐘形曲線中 68.2% 落在 1 個標準差內。

- 效用(Daniel Bernoulli, 1738):價值不在價格,在效用;對窮人來說 100 美元的效用大於對對沖基金經理。

- 貝氏推論(Bayes, 1764):以條件機率推估事件未來發生機率,是現代「期望效用」之先聲。

現代保險的真正始祖不是商人,而是數學家——但把理論落地實踐的,卻是神職人員。

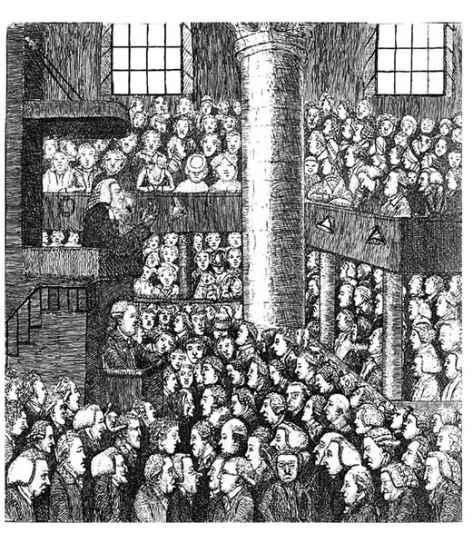

蘇格蘭寡婦基金:第一支現代保險#

兩位牧師的長壽計畫#

1744 年,蘇格蘭教會兩位牧師:

- 愛丁堡 Greyfriars 教堂的 Robert Wallace。

- Tolbooth 教堂的 Alexander Webster(綽號 Bonum Magnum,能喝且驚人地能算)。

- 與愛丁堡大學數學教授 Colin Maclaurin 合作。

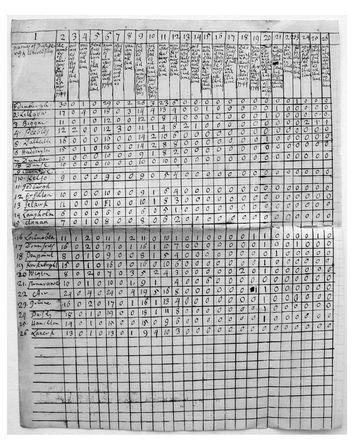

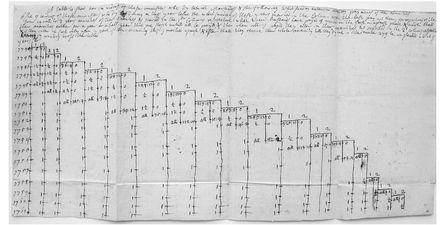

當時牧師遺孀依《Law of Ann》(1672)只能領半年薪資;之後便陷貧困。Wallace 與 Webster 的創新是:

- 不採傳統「現付制」(pay-as-you-go),而是累積一筆基金,由投資收益支付年金。

- 蒐集全蘇格蘭長老會的死亡與婚姻資料,估算「在世牧師恆為 930 人」「每年 27 人死亡,18 人留下寡婦」等模式。

- Wallace 起初估算最多 279 名寡婦同時在世;Maclaurin 用 Halley 表修正後得出更高的正確值。

保險的精神:Alexander Webster 在愛丁堡講道

一英鎊的差距#

每位牧師年繳 £2 12s 6d 至 £6 11s 3d,依四個保費級距決定年金額(£10–£25)。基金預估 1748 年的 £18,620 將在 1765 年成長到 £58,348。實際結果:

- 1765 年自由資本為 £58,347——僅相差一英鎊。

- 這是史上第一個按「最大原則」設計、以資本累積與收益支付年金的基金。

蘇格蘭牧師寡婦基金的原始計算表(一)

蘇格蘭牧師寡婦基金的原始計算表(二)

20 年內,類似基金擴展至愛丁堡、格拉斯哥、聖安德魯斯各大學,以及費城長老會牧師基金(1761)、英國 Equitable Company(1762)、蘇格蘭工匠 United Incorporations of St Mary’s Chapel(1768)。Waterloo 戰場上的英軍士兵也已能投保——「Take cover」獲得全新含義。

1930 年德國保險專家 Alfred Manes 對「保險」的經典定義:

「基於互助原則建立的經濟制度,目的在於累積一筆基金,以應對機率可估的偶發需求。」

保險公司的崛起#

戰後保險公司獲准投資股市,迅速成為「機構投資人」——1950 年代中期已持有英國主要企業約三分之一股權。

- 已開發國家保費對 GDP 比,由一戰前的 2% 升至接近 10%。

- 蘇格蘭寡婦基金至今管理超過 £1,000 億,1999 年被 Lloyds Bank 併購。

- 英國保費對 GDP 比逾 12%,比美國高三分之一、比德國高近一倍——但英國少有美式天災、城市無斷層、政治穩定,為何反而最常投保?

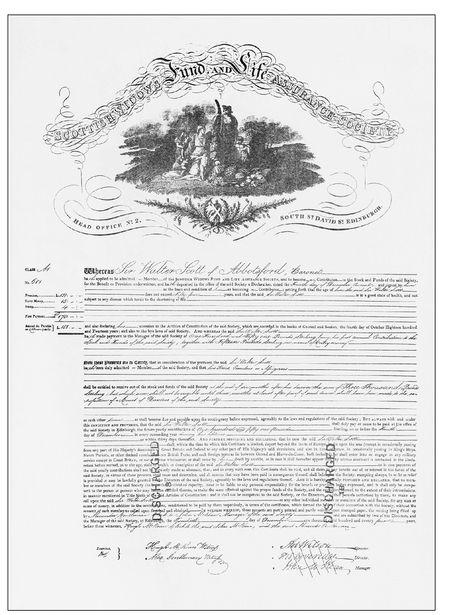

蘇格蘭詩人 Sir Walter Scott 1826 年向 Scottish Widows 投保的人壽保單

答案在於「另一種風險防護」的興衰:福利國家(welfare state)。

從「戰爭國」到「福利國」#

俾斯麥的政治算盤#

第一個全民強制健康保險與老年年金,不是英國而是德國 1880 年代由俾斯麥(Otto von Bismarck)建立:

「擁有退休金的人比沒有退休金的人好應付得多……擁抱這個想法的人,就能取得權力。」

俾斯麥的目的不是利他,而是讓「無產者形成因享有退休金而生的保守傾向」。

英國則晚了 20 多年。1908 年 Lloyd George 推出有資產審查的 70 歲以上養老金;1909 年的「人民預算」(People’s Budget)以加稅支付;1911 年再添《全民健康保險法》。

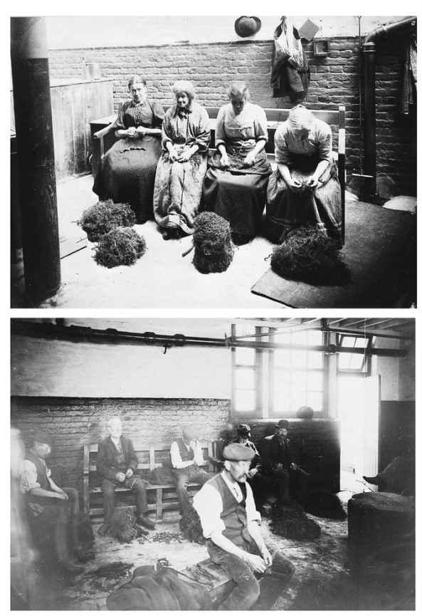

倫敦救濟院的兩個場景(1902):撕舊麻繩取纖維(oakum picking)以供造船重新使用

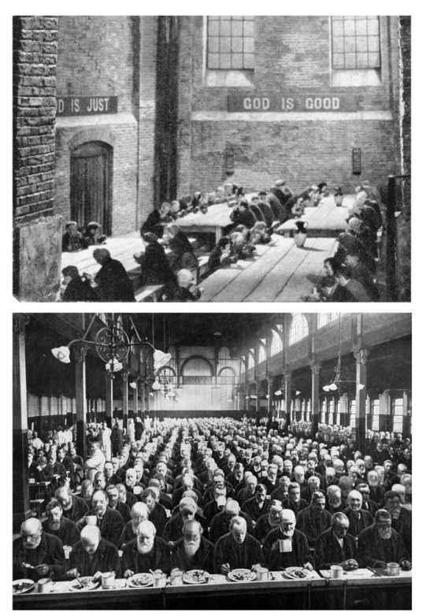

St Marylebone 救濟院的男性用餐區。對其中的居民而言,「上帝的公義與良善」恐怕並不顯而易見

戰爭催生現代福利#

兩次大戰是福利國家的真正分水嶺:

- 一戰:德國潛艇擊沉商船 775 萬噸,私人保險根本無力承擔;國家事實上接管商船保險。

- 1920 年英國推出失業保險。

- 1942 年 Beveridge 報告主張對抗「貧、病、無知、髒亂、懶散」(Want, Disease, Ignorance, Squalor and Idleness)的全民國家保險。

- 邱吉爾 1943 年廣播中描繪「全民、強制、從搖籃到墳墓」的社會保險。

福利超級大國:日本#

1923 年關東大地震毀 128,000 戶、燒 450,000 戶;接著經濟大蕭條、侵華戰爭、太平洋戰爭、廣島長崎——20 世紀前半的日本說明「私人保險再強也擋不住國家級災難」。

- 1937 年 7 月 9 日批准設置 厚生省(Kōseishō)——僅在中日戰爭爆發兩個月後。

- 1938–1944 全民健保人口從 50 萬暴增到逾 4,000 萬。

- 「全民皆兵」轉化為「全民皆保」(kokumin kai hoken)。

- 海員、勞工強制退休金與公共住宅亦在戰時引入。

戰後在美方影響下,日本以英式 Beveridge 模式為樣板,但走得更遠。到 1970 年代,日本:

- 平均壽命全球最長。

- 高中畢業率近 90%(英國僅 32%)。

- 不平等程度僅次於瑞典。

- 全民社會保障支出僅佔國民所得 9%(瑞典 31%)——既廣泛又節儉。

英美的「停滯通膨」#

英國 1930–1980 年間社會移轉支付從 GDP 的 2.2% 升至 17%。

- 高邊際稅率(部分超過 100%)抑制儲蓄與投資。

- 工會「慢工」削弱生產力(1960–1979 年實質人均 GDP 僅成長 2.8%,日本為 8.1%)。

- 結果是「滯脹」:成長停滯+高通膨。

美國亦類似:1959–1975 年健康、Medicare、社會保障支出由 GDP 的 4% 升至 9%。

智利:福利改革的逆襲#

弗里德曼的衝擊療法#

1973 年皮諾契特(Pinochet)政變推翻 Allende 政府,1975 年弗里德曼(Milton Friedman)訪問智利,向皮諾契建議:

Milton Friedman

- 通膨「將不計代價終止」——當時通膨年率 900%。

- 一個月內政府支出削減 27%、紙鈔焚毀。

- 弗里德曼也主張通膨根源在於「40 年來向社會主義漂移」,需要全面私有化。

「Chicago Boys」——一批在芝大進修、回到智利擔任財長、央行行長等職位的經濟學家——是改革推手。但最徹底的方案出自一位 Harvard 畢業的 24 歲青年:José Piñera。

個人退休帳戶(AFP)#

Piñera 認為大規模的「現付制」社保已淪為稅務,破壞「努力與報酬之間的連結」。1979–1981 年他擔任勞工與礦業部長期間:

- 每位勞工可選擇退出國家年金,將薪資 10% 存入 個人退休帳戶(Personal Retirement Account)。

- 帳戶由相互競爭的私人公司(Administradora de Fondos de Pensiones, AFP)管理。

- 退休時可購買年金或繼續繳款。

- 方案於 1981 年 5 月 1 日勞動節生效;到 1990 年逾 70% 勞工自願轉入。

結果:

- 智利儲蓄率到 1989 年達 GDP 30%,拉美最高。

- 帳戶年化報酬逾 10%;1987 年以來股市漲 18 倍。

- 1990 年起公共支出從 GDP 34% 降至 22%,福利改革貢獻一半。

- 改革後 15 年成長率達 3.28%,是前 15 年的近 20 倍;貧困率降至 15%(拉美其他國家 40%)。

- 智利亦在 1990 年回到民主制。

玻利維亞、薩爾瓦多、墨西哥仿照逐條複製;秘魯、哥倫比亞、哈薩克採作備案;英國國會議員也曾前往取經。

高齡化危機#

美國#

- Social Security 提供最低退休金;Medicare 覆蓋老人與身障者醫療費;其餘醫療多為私人保險。

- 約 4,700 萬美國人沒有私人健康保險。

- 1993 年起社會保障支出首度超過國防支出。

- 65 歲以上人口比例將從 12% 升至 21%(至 2050 年)。

- 退休者平均年領 21,000 美元(Social Security + Medicare + Medicaid);3,600 萬退休者使這些計畫已吞食大量稅收。

- 政府問責局(GAO)估算 Social Security 與 Medicare 未提撥負債達 34 兆美元——是官方聯邦債務的近 4 倍。

日本#

- 21% 人口已超過 65 歲;預期到 2044 年老年人口將與工作人口相當。

- 福利預算佔稅收四分之三;國債超過 1,000 兆日圓,相當於 GDP 170%。

- 1997–2000 年三家主要壽險公司倒閉。

- 全球前幾大退休基金資產合計逾 10 兆美元(含日本、荷蘭、CalPERS),但負債仍迅速膨脹。

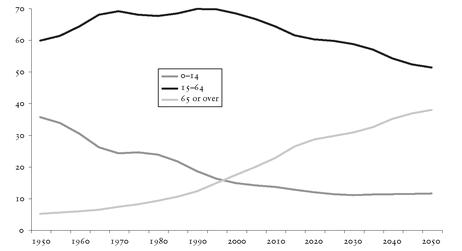

福利危機的人口結構:日本 1950–2050(各年齡組佔總人口百分比)

長壽是個人的好消息,卻是福利國家與政治人物的噩夢。

對沖:富者的保險#

為什麼避險基金存在?#

避險(hedging)並非保險,但可達到類似目的。Citadel Investment Group 創辦人 Ken Griffin 管理約 160 億美元,2007 年信用緊縮中仍個人入帳逾 10 億美元。

對沖起源於農業:

- 期貨合約(futures contract)固定播種時的賣價,農民得以鎖住收益、商人押注未來價格上漲。

- 1874 年芝加哥成立的 Produce Exchange(今 CME 前身)是第一個正式期貨交易所。

- 1970 年代起期貨擴及貨幣與利率,1982 年起出現股指期貨。

衍生性商品的家族#

- 期貨(futures):基於標的價格的合約。

- 選擇權(options):買權(call)/賣權(put)給予「有權無義」的買賣決定。

- 交換(swap):兩造交換現金流,例如利率交換(interest rate swap)、信用違約交換(CDS)。

- 氣象與巨災衍生品(cat bond):保險公司把極端事件「尾端風險」(tail risk)賣給對沖基金如 Fermat Capital;2006 年名目規模約 450 億美元。

2007 年底場外(OTC)衍生品名目總額達 596 兆美元,市場總值 14.5 兆美元。

巴菲特(Warren Buffett)稱之為「大規模毀滅性金融武器」,但芝加哥派堅信世界經濟比過去更受保護。

「對沖者」與「未對沖者」的世界#

- 對沖基金最低投資門檻 6–7 位數美元,管理費至少 2%(Citadel 達 8%),績效費 20%。

- 大企業可對沖匯率、利率、原物料、甚至颶風與恐怖攻擊。

- 一般家庭只能仰賴保險公司或政府救濟。

「房子當保險」的危險賭注#

對許多家庭來說,最後的對沖策略很樸素:儲蓄與買房。

- 借錢買一棟房,期待價格升值替代退休金、健康保險的缺口。

- 然而這是「對單一市場、且未對沖的下注」。

「對磚塊與水泥的下注,遠沒有它聽起來那麼安全。」(“Safe as houses” 將在下一章被打臉。)

不需要住在紐奧良,也能學到這個慘痛教訓。