銀行與債券之後:股份有限公司#

從玻利維亞高原到巴塔哥尼亞海岸,跨南美大陸鋪設天然氣管線這樣的宏偉計畫,背後仰賴的並非單一資本家,而是現代世界最關鍵的制度之一:股份有限公司(joint-stock, limited-liability corporation)。

- 股份制(joint-stock):公司資本由多位投資人共同持有。

- 有限責任(limited liability):公司以「法人」身分獨立存在,投資人若失利只損失出資金額,個人其餘財產不受波及。

繼銀行與債券之後,公司是金錢進階的第三大支柱。少了它,跨洲、跨世代的長期投資根本無法啟動。

股票市場:人心的鏡子#

理論上,經理人應由警覺的股東透過股東會與董事監督;實際上,真正的紀律來自股票市場:

- 投資人對股價的願付數字,反映他們對公司未來獲利的判斷。

- 股市每天、每小時對企業的「管理品質、產品魅力、市場前景」進行公投。

葛林斯潘(Alan Greenspan)有一句名言:股市常陷入「非理性繁榮」(irrational exuberance)。

牛市(bulls)與熊市(bears)的隱喻說明:股市是人類心理的鏡子。它會抑鬱、會崩潰,卻又總能重新燃起希望(或健忘)。

泡沫的五階段#

過去四百年,股市泡沫反覆上演。經典的五階段循環為:

- 位移(Displacement):經濟條件改變,創造新獲利機會。

- 狂歡或過度交易(Euphoria):預期利潤推動股價快速上漲。

- 狂熱或泡沫(Mania / Bubble):新手與騙子湧入,期待輕鬆獲利。

- 不安(Distress):內部人察覺股價無法被利潤撐住,開始獲利了結。

- 厭惡或失信(Revulsion):外部人爭相逃離,泡沫破裂。

泡沫還有三個共同特徵:

- 資訊不對稱(asymmetric information):內部人遠比外部人知道得多,並在泡沫中加以詐騙利用。

- 跨境資本流動:自由的國際資金讓泡沫更易形成;老練的投機客比新手更會抓進出時機。

- 寬鬆信用:沒有央行縱容或失職,真正的泡沫不可能發生。

Business Week 的健忘#

- 1979 年 8 月《Business Week》封面標題:「股市之死——通膨正在毀掉股票市場。」

- 1999 年 9 月則樂觀預期道瓊指數將達 36,000;該文發表後不到四個月,網路泡沫破裂。

- 2002 年道瓊跌至 7,286,是 1997 年以來新低。

長期而言(1964 年至 2007 年),美國股市仍大幅優於債券與短期票據:

- 同樣 10,000 美元的投資,股票終值約 70 萬美元;債券基金約 23 倍;短期票據僅約 12 倍。

- 扣除通膨後,股票實質增長 10.3 倍,債券 3.4 倍,票據 1.8 倍;單純持現金實值則蒸發 85%。

但「長期持有股票」並非萬靈丹——委內瑞拉、祕魯、哥倫比亞、阿根廷(-5.36%)的長期實質報酬都為負。投資人享有的超額報酬,本質上是補償「股權風險溢酬」(equity risk premium)。

荷蘭東印度公司:第一家現代企業#

為什麼需要 VOC?#

16 世紀末,葡萄牙繞過好望角開啟東印度群島貿易,巨大的香料利潤吸引荷蘭商人。但:

- 一趟往返動輒 14 個月以上;1598 年出航的 22 艘船,僅 12 艘安全返航。

- 1600 年荷蘭已有六家小型東印度公司,但都是「單次航程」結構,航程結束就清算。

1602 年,荷蘭聯省議會(States-General)合併這些公司,創立 荷蘭聯合東印度公司(Vereenigde Oost-Indische Compagnie, VOC):

- 享有好望角以東、麥哲倫海峽以西 21 年的貿易壟斷權。

- 對所有居民開放認購;阿姆斯特丹一地就有 1,143 位投資人,多數出資不到 1,000 基爾德。

- 募資 645 萬基爾德,是同期英國東印度公司(68,373 英鎊)的近八倍。

股票市場的誕生#

股份公司與股票市場幾乎同時誕生:

- VOC 公開募股後不久,二級市場立即出現以滿足想退出的投資人。

- 1607 年三分之一的股份已換手。

- 1608 年阿姆斯特丹建立首座有頂的交易所 Beurs;每天中午到下午兩點交易,多頭(liefhebbers)與空頭(contremines)大聲喧嚷、短打(short sell)與遠期交易(windhandel)盛行。

阿姆斯特丹匯兌銀行(Wisselbank)也在 1609 年成立,承認 VOC 股份作為抵押品,使公司、交易所、銀行形成三位一體的新型經濟體。

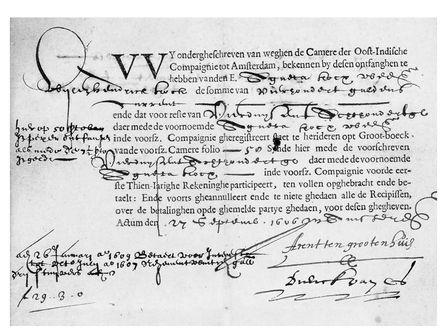

史上最古老的股票:荷蘭東印度公司第 6 號股(1606 年 9 月 27 日於阿姆斯特丹分行發行)

公司治理的雛形#

早期 VOC 將股東視為金主而非主人:

- 1612 年原本應結算清盤,被改為延後並僅發股利。

- 「異議股東」(Doleanten)抨擊董事黑箱:「帳冊大概抹了培根油餵狗了。」

- 1622 年公司章程改革:

- 董事任期改為 3 年。

- 大股東可推派「九人」監察小組,與十七人董事會(Heeren XVII)共同核帳並推薦董事人選。

- 1632 年確立 12.5% 標準股利率,幾乎全部淨利分配給股東。

- 資本基礎終身不變;資本支出全部以發行債券融資——這也讓 VOC 信用優越,1670 年代甚至能替荷蘭省發行 200 萬基爾德債務。

暴力與利潤的並肩#

「無戰爭則無貿易,無貿易則無戰爭。」——首任東印度總督 Jan Pieterszoon Coen 的名言。

- VOC 透過武力壟斷丁香、肉豆蔻、肉桂等高利潤香料。

- 經營亞洲內部貿易:用日本白銀、銅換印度紡織品與中國黃金、絲綢。

- 1620 年代 50 艘船返航,1690 年代達 156 艘。

VOC 股價從 1602 年的 100 漲到 1733 年的 786,期間沒有泡沫式暴漲;下跌時則花了 60 多年才回到 1794 年的 120——與荷蘭帝國國運同步。

VOC 從未出現像同期鬱金香狂熱(1636–37)那樣的泡沫,正是因為「健康貨幣」(Wisselbank 的硬通貨制度)與穩健治理的支撐。

第一場大泡沫:John Law 與密西西比公司#

一名蘇格蘭逃犯的金融夢#

John Law 1671 年生於愛丁堡,1692 年到倫敦揮霍家產,1694 年因決鬥殺人被判死刑後越獄逃往阿姆斯特丹。在那裡他看見:

- VOC 與匯兌銀行的關係。

- Beurs 上的賣空、windhandel 操作。

- 但匯兌銀行只發收據、不發紙幣。

Law 開始構思「結合貿易壟斷公司與發鈔央行」的金融機器。他先後在熱那亞、威尼斯、倫敦、杜林(Turin)兜售方案,皆未果。

法國送上門的舞台#

1715 年的法國,因路易十四連年戰爭債台高築、面臨第三次破產:

- 1716 年 5 月成立私人 Banque Générale,發行可兌金銀的紙鈔。

- 1717 年規定可用該行紙鈔繳稅。

- 1717 年成立 西方公司(Compagnie d’Occident),獨佔路易斯安那(Louisiana)25 年貿易權。

- 鼓勵以幾乎一文不值的 billets d’état(國家紙條)認購股份。

Law 對攝政奧爾良公爵說:「銀行不是我最大的構想,我將為法國帶來比發現新大陸更深遠的改變。」並坦言他偏好絕對王權:「在信用、軍事、立法上,最高權力必須集中於一人。」

滾雪球的 System#

1718–1719 年 Law 把法國金融、貿易、稅收逐步收進自己手中:

- 1718 年 12 月,Banque Générale 升格為 Banque Royale——第一家法國中央銀行。

- 1719 年 5 月,西方公司併購東印度與中國公司,成為 印度公司(即俗稱的 Mississippi Company)。

- 取得鑄幣廠九年收益、間接與直接稅徵收權。

- 9 月借給王室 12 億 livres 償清王債。

- 1720 年 1 月,Law 被任命為財政總監,掌控:間接稅、整個國債、26 家鑄幣廠、路易斯安那殖民地、菸草專賣、加拿大毛皮貿易與所有對非洲、亞洲、東印度貿易。

路易十四說「朕即國家」,John Law 可以說「朕即經濟」。

紙幣泡沫#

為了支撐 40% 股利率與不斷增發的新股,Law 動用紙鈔:

- 持股人可以股票作抵押向 Banque Royale 借錢,再去買更多股票。

- 母股(500 livres 面值)由 1719 年 8 月 1 日的 2,750 飆到 12 月 2 日的 10,025,遠期合約報價 12,500。

- 1719 年 9 月的 rue Quincampoix 街擠滿王公貴族搶購股票,「百萬富翁」(millionaire)一詞就此誕生。

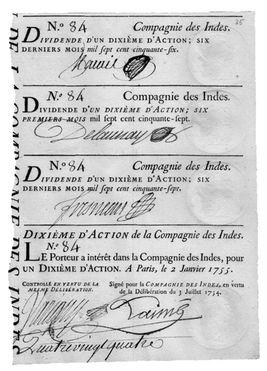

投機的標的:印度公司(Compagnie des Indes,即密西西比公司)的 1/10 股份

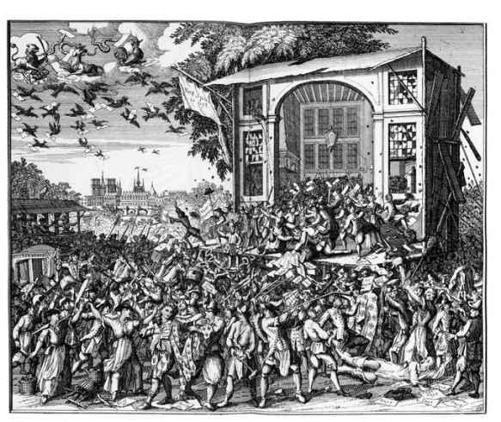

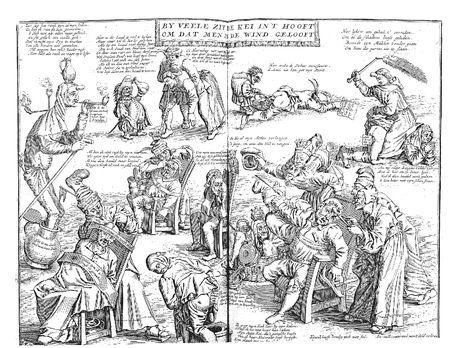

密西西比股市的終場:1719 年 rue Quincampoix 街景,出自一年後阿姆斯特丹出版的《大愚行劇場》(The Great Scene of Folly)

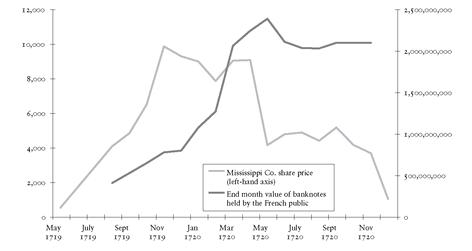

- 1718 年至 1720 年 5 月,公眾持有的紙鈔加股票總額已是過去金銀流通量的 4 倍。

崩潰#

巴黎物價自 1718 年至 1720 年 9 月暴漲約一倍。Law 為對抗紙鈔貶值,做了一連串自相矛盾的指令:

- 強制紙鈔為法定貨幣;禁止出口金銀;私人持有金銀幣不得超過 500 livres,可入屋搜查。

- 1719 年 9 月到 1720 年 12 月,黃金官價變更 28 次、白銀 35 次。

- 1720 年 5 月 21 日的通縮命令(同時砍股價與紙鈔流通量)引發暴動,6 天後撤回。

密西西比泡沫:流通紙幣與密西西比公司股價(livres)

- Law 被免職、軟禁,銀行關門。10 月恢復金銀交易;股價跌到 2,000,年底 1,000。

- Law 倉皇出逃,與 Londonderry 的英國東印度股票對賭也大敗,幾乎一無所有。

股票經紀人把硬幣化成密西西比股票與「空氣」:摘自《The Great Scene of Folly》(1720)

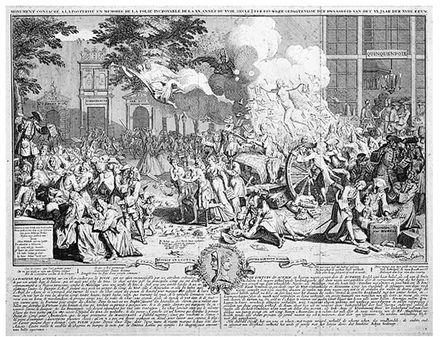

Bernard Picart,《獻給後世的紀念碑》(Monument Consecrated to Posterity, 1721)

法國的金融創傷影響深遠:法國人此後數代對紙幣與股市心存恐懼,王室財政再無改革之機;路易十六時期的破產直接點燃大革命。

同期的南海泡沫(South Sea Bubble)#

倫敦同年也有泡沫,但傷害遠輕:

- South Sea Company 把戰爭債務轉為股權,股價從 4 月的 300 英鎊漲至 6 月的 1,000。

- 競爭對手英格蘭銀行的存在抑制了壟斷;South Sea Company 並未控制央行。

- 8 月恐慌引爆崩盤,《Bubble Act》限制了未來新股發行。

- 但金融體系沒受致命傷,公司未被清算,外資未撤離。

從面值到峰值,密西西比股票漲了 19.6 倍、南海股票僅 9.5 倍——兩個泡沫,兩種命運。

1929 與大蕭條#

從繁榮到崩潰#

1929 年 10 月 16 日,耶魯大學經濟學者 Irving Fisher 宣稱「美股已達到永久性高原」。八天後即是「黑色星期四」:

- 10 月 28 日「黑色星期一」道瓊跌 13%,次日再跌 12%。

- 三年內市場下跌 89%,直到 1954 年才回到 1929 年高點。

- 美國產出萎縮三分之一、失業率達勞動力四分之一(採現代定義近三分之一)。

- 世界貿易萎縮三分之二,整個國際金融體系瓦解於違約、資本管制與貨幣貶值。

為何發生?#

雖然背景包含一戰後產能過剩、賠款僵局、工會勢力上升等結構問題,但美國 1920 年代充滿創新(DuPont、P&G、RCA、IBM 等),股市興盛有經濟基礎。RCA 在 1925–1929 年漲 939%、本益比 73。

- 槓桿購股盛行(broker loans)。

- 投資信託(如 Goldman Sachs Trading Corporation 於 1929 年 8 月推出)湧現。

- 不誠實的內部人(如 National City 的 Mitchell)與天真投資人(如 Groucho Marx)共舞。

- 跨市場熱錢、央行行動,與 1719 年如出一轍。

Friedman 與 Schwartz:聯準會的罪#

在 A Monetary History of the United States 中,弗里德曼(Milton Friedman)與 Anna Schwartz 主張:聯準會的政策失誤把 1929 的危機變成大蕭條。

主要失誤包括:

- 紐約聯邦準備銀行的 Benjamin Strong 在 1928 年 10 月因肺結核去世,華府的董事會取代他的地位。

- 1930 年 11–12 月 608 家銀行倒閉、總存款 5.5 億美元;包含美國銀行(占損失三分之一)合併談判失敗,是大蕭條關鍵時刻。

- 1930 年 12 月至 1931 年 4 月,聯準會反而縮減信用。

- 1931 年 9 月英國脫離金本位後,Fed 兩度升息至 3.5%,1,860 家銀行於八月後倒閉,但 Fed 黃金儲備其實創新高。

- 1933 年 3 月羅斯福就職前,全美 2,000 家銀行在 bank holiday 中永久消失。

- 1929–1933 年間:商業銀行存款萎縮 37%、放款萎縮 47%;放款縮減 196 億美元,相當於 1929 GDP 的 19%。

兩個教訓#

- 資產價格大跌後,笨拙或僵化的貨幣政策會把修正變成衰退、衰退變成蕭條。

- 戰間期金本位本身傳染了 1931 年歐洲銀行與貨幣危機;穩定匯率的好處未必勝過國內通縮的代價。

當今的聯準會主席若懷疑歷史是否能教人什麼,可比較 Bernanke 的學術著作與後來的行動——這正是兩個教訓的活實踐。

從黑色星期一到 Enron#

1987 黑色星期一#

1987 年 10 月 19 日,道瓊在一天內暴跌 23%——史上四個單日跌幅 10% 以上的交易日之一。原因包括:

- Fed 9 月升息(5.5% → 6%)。

- Brady 調查報告指向「組合保險」程式化賣壓、共同基金贖回應對、激進機構搶在進一步下跌前出脫。

- 紐約交易所自動交易系統當機;缺乏「熔斷機制」(circuit breakers)。

但 1990 年代並未陷入新一輪蕭條:

- 新任 Fed 主席 Greenspan 在 10 月 20 日聲明「準備提供市場流動性」。

- 大量公開市場操作,16 天內 Fed 借貸成本降約 2%。

- 一年後道瓊回到崩盤前水位。

1990s 網路泡沫與 Greenspan put#

1995–1999 年 Fed 只升息一次,市場將之視為「Greenspan put」:

- 道瓊 6,000 時 Greenspan 提出「非理性繁榮」警告,但 1997 年 3 月僅升息 1 碼。

- Fed 認為自己應該管「消費者通膨」而非資產通膨;科技革命壓抑了消費者物價。

- 1998 年俄羅斯違約危機迫使 Fed 反向行動。

- 「準時貨幣政策」確實避免了重演 1930 或日本式的長期衰退,但代價是再次孕育投機與舞弊的溫床。

Enron:當代的密西西比#

Kenneth Lay 與 John Law 兩位「L 開頭的金融家」幾乎是時空鏡像:

- Law 想把紙變成黃金,Lay 則想「把瓦斯變成黃金」。

- Lay 與 Skilling(前 McKinsey 顧問)創立的「能源銀行」概念,把 Enron 轉型為能源中介。

- 政治連結強大:1992 年老布希支持能源去管制;Enron 7 成政治捐款流向共和黨。

- 連續 6 年(1996–2001)獲《Fortune》評為美國最創新公司。

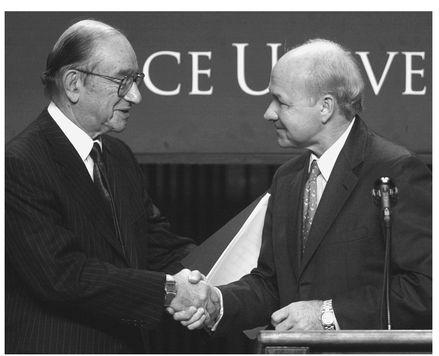

Alan Greenspan 與 Kenneth Lay:Enron 將「公共服務獎」頒給 Greenspan,2001 年 11 月

- 2000 年底,Enron 是美國第四大公司,控制全美天然氣業務的四分之一。

- 1997–2000 年股價漲近 5 倍,從 20 美元升至 90 美元以上。

詐欺帝國的崩塌#

Enron 的本質是市場操縱與帳目造假:

- 2004 年公開的錄音中,Enron 交易員要求 El Paso Electric 關閉發電,以維持加州電價;甚至嘲諷「從加州祖母手中偷來的錢」。

- 加州去管制後 6 個月內出現 38 次輪流停電。

- 真正的負債與虧損隱藏在「特殊目的個體」(SPE)裡,如 Chewco、Raptor I、Talon。

- 財務長 Andrew Fastow 借 SPE 中飽私囊。

- 印度馬哈拉施特拉邦發電案被取消後,國際業務開始大失血。

結局#

- 2001 年 8 月 14 日 Skilling 突然辭職;股價跌破 40 美元。

- Sherron Watkins 同月寫信給 Lay 警告「會在會計醜聞中內爆」。

- 10 月 16 日 Enron 公布第三季虧 6.18 億美元、股東權益縮 12 億美元。

- 12 月 2 日聲請破產,長期負債實際為 380 億美元(原為 130 億)。

- Lay 被裁定 10 項全部有罪,宣判前於 Aspen 度假時去世;Skilling 被判 24 年 4 個月。

- 安達信(Arthur Andersen)會計師事務所亦被毀。

- 損失最慘重的是基層員工與小股東——他們的儲蓄如同 1720 年的密西西比股票般化為「風」。

山一樣的曲線#

「股票市場的路徑永遠不會像我們希望的那樣平穩。只要人類對未來的預期在過度樂觀與過度悲觀之間擺盪,股價就會走出像安第斯山脊一樣崎嶇的曲線。」

少了 Banque Royale,John Law 不可能造出密西西比泡沫;少了 1990 年代寬鬆的 Fed,Lay 與 Skilling 也難以把 Enron 股價推到 90 美元。VOC 與阿姆斯特丹匯兌銀行的歷史,則證明穩健貨幣可以讓股份制度的好處發揮、避免泡沫。

人類無法消除山稜般的波動,下一章將回到一個更基本的問題——面對風險,我們如何保護自己?保險(insurance)的演化,就是金融體系給這個問題的答案。