「我想轉世為債券市場」#

Bill Clinton 執政百日初期,他的競選總幹事 James Carville 留下一句名言:

「我以前想,如果有來世,我想轉世為總統、教宗或四成打擊率的棒球選手。但現在,我想轉世為債券市場——你可以恫嚇所有人。」

財政部長 Lloyd Bentsen 與聯準會主席 Greenspan 均承認:債券市場每天都在對政府的財政與貨幣政策投信任票。為何「政府借據的買賣市場」能令官員如此敬畏?

債券是什麼?#

- 政府與大型公司透過發行債券,把借錢的對象擴大到銀行以外的人與機構。

- 以一張面值 100,000 日圓、票息(coupon)1.5%、十年期的日本國債為例:

- 政府承諾每年支付面值 1.5%、即 1,500 日圓給持有者。

- 持有人可在任何時點以市場價格賣出。

- 假設市價 102,333 日圓,到期殖利率(yield)= 1,500 ÷ 102,333 ≈ 1.47%。

附有息票的日本政府十年期國債實例

殖利率如何決定一切#

「債券市場之所以強大,是因為它是所有市場的基礎。基準債券的利率最終決定股票、房屋與所有資產類別的價值。」

— Bill Gross(PIMCO 創辦人)

當投資人擔心日本政府違約或日圓貶值時:

- 拋售壓力讓價格從 102,333 跌到 80,000。

- 殖利率 = 1,500 ÷ 80,000 ≈ 1.88%。

- 看似微小的價格波動,使整體經濟的長期利率瞬間躍升 41 個基點(basis points)。

- 既有債券持有人資本損失約 22%;新借房貸的人多付 0.41%/年。

對政治人物來說,債券市場真正的權力來自於它能懲罰政府:

- 利率上升 → 利息支出增加 → 赤字擴大 → 殖利率再升……形成回饋迴圈。

- 最後政府只剩三條路:違約、削減其他支出、加稅。

債務之山的興起#

戰爭是債券之父#

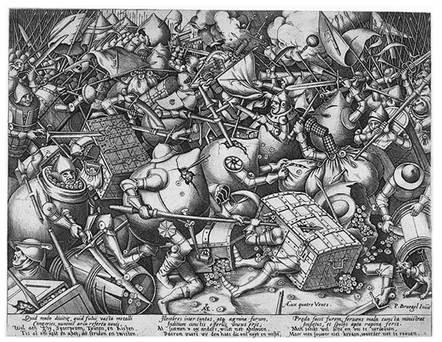

希臘哲學家赫拉克利特(Heraclitus)說:「戰爭是萬物之父。」用在債券市場上特別貼切——透過公債融資戰爭,是文藝復興時代義大利人的發明。

Pieter van der Heyden 仿 Pieter Bruegel the Elder,《The Battle about Money》,約 1570 年。荷蘭文題詞:『這些爭吵與打鬥,全是為了金錢與貨物。』

佛羅倫斯的 monte commune#

14、15 世紀的托斯卡尼城邦(佛羅倫斯、比薩、錫耶納)長年彼此征戰:

- 與其親自上陣,城邦寧可雇用「軍事承包人」(condottieri)。

- 在英國艾塞克斯出生的 John Hawkwood(被義大利人稱為 Giovanni Acuto)為佛羅倫斯效命——「因為錢都在那裡」。

- 戰爭使佛羅倫斯的債務從 14 世紀初的 50,000 弗洛林暴增至 1427 年的 500 萬,被稱為 monte commune(公共債務之山)。

- 借款占歲入近 70%,相當於佛羅倫斯年產出的一半以上。

強制貸款與信用機制#

- 富裕市民被「強制貸款」(prestanze)取代財產稅;因為是被迫的,這在教會法下不算放高利貸(usury),而是補償。

- 早期「利息」(interesse)一詞即由此而來。

- 強制貸款可被市民在二級市場轉售,因此具流動性。

- 14 世紀初已有三分之二的家庭參與,但主要由少數富裕家族(如麥地奇)出資。

之所以行得通,是因為發債者與買債者大致是同一群人——統治佛羅倫斯的寡頭家族同時掌控政府與資本,因此有強烈動機按時付息。

威尼斯的 monte vecchio 與 monte nuovo#

威尼斯比佛羅倫斯更早建立公債制度(12 世紀末):

- 持有人從消費稅(如鹽稅)獲 5% 年息,每半年支付。

- 1497 年 monte nuovo 仍維持面值 80%;1500 年崩至 52;1509 年從 102 崩到 40。

- 一旦戰敗(如 1509 年 Agnadello 之戰),債券暴跌、利率飆升、商業停滯。

北歐的 census 與年金#

北歐城市另闢蹊徑:

- 1179 年禁止借貸收息的教會法,並未禁止 census 契約——以一筆款項購買一條年金流。

- 法國 Douai、Calais 與法蘭德斯 Ghent 等城從 13 世紀起發行 rentes:

- rentes heritables:永續年金,可繼承。

- rentes viagères:生命年金,受領人去世即止。

- 16 世紀中葉,年金銷售即佔荷蘭省收入約 7%。

城邦 vs. 絕對君主#

- 城邦的寡頭結構與本地債權人,使政府有違約成本,因此較少違約。

- 絕對君主則不然:西班牙王室在 1557–1662 年間至少違約 9 次。

- 荷蘭人(United Provinces)結合「城邦制度」與「民族國家規模」,發展出阿姆斯特丹這個多元化的證券市場——年金、永續年金、彩票債(lottery loans)一應俱全。

- 1632 年荷蘭債務 5,000 萬基爾德,1752 年達 2.5 億;殖利率反而降到 1747 年的 2.5%,反映資本充裕且違約風險低。

1688 光榮革命與英國金融創新#

- 信奉新教的奧蘭治親王取代 James II 之後,荷蘭式金融制度跨越英倫海峽。

- 1672 年的「Stop of Exchequer」之後再無系統性違約。

- 1717 年採金本位、議會監督王室財政、職業文官取代買官。

- 1749 年 Henry Pelham 整併歷年國債,成立 Consolidated Fund(合併基金)。

- Consols(永續債券)成為倫敦市場最流通的證券,廣受荷蘭等外國投資人歡迎。

相對之下,巴黎沒有發達的債券市場、財政體系混亂、頻繁違約——這場金融分歧後來釀成深遠政治後果。

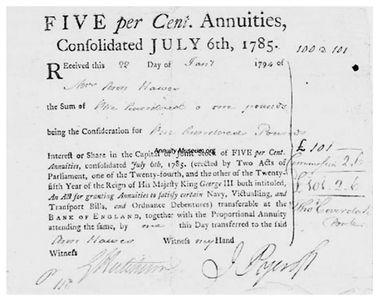

Anna Hawes 於 1796 年 1 月購買的 5% 英國永續公債(consol)

金融拿破崙:Nathan Rothschild#

不是因為滑鐵盧#

Nathan Mayer Rothschild 在 1815 年滑鐵盧(Waterloo)前後的崛起,是史上最被神話化的金融故事之一。

廣為流傳的版本是:Nathan 因提前得知威靈頓勝利的消息而搶買英國公債、一夜致富。納粹電影《Die Rothschilds》(1940)甚至添加他賄賂法國將軍的情節。

真相相反:Nathan 幾乎被滑鐵盧的勝利毀掉——他「並非因滑鐵盧而致富,而是 儘管 經歷滑鐵盧而致富」。

黃金與孤注一擲#

- 1814 年 1 月起,財政部委託 Nathan 在歐陸大量採購法國金銀幣,送往 Wellington 在伊比利半島的部隊。

- Rothschild 五兄弟分布於倫敦、法蘭克福、巴黎、阿姆斯特丹,組成現成的歐洲銀行網絡,並透過 套利(arbitrage)放大利潤。

- 拿破崙從厄爾巴島回歸後,Nathan 大舉買進黃金與支付盟邦補貼。1815 年合計達 980 萬英鎊。

- 然而滑鐵盧的迅速結束讓他坐擁「沒人需要的金山」,金價必然下跌。

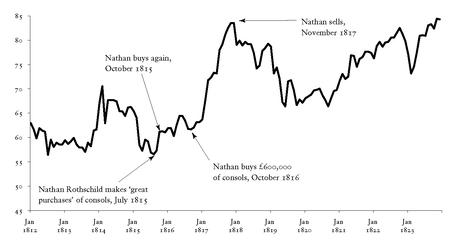

史上最大膽的押注#

為了脫困,他做了一個與其名聲相符的決定——買進英國公債:

- 1815 年 7 月起持續加碼。

- 預期戰後政府舉債需求下降,債價將大漲。

- 即使兄弟們急電催促獲利了結,他仍堅持持有。

- 1817 年底以接近 40% 的價差出脫,換算今日約 6 億英鎊。

英國永續公債(consols)價格走勢,1812–1822:標示出 Nathan Rothschild 在 1815–1817 年間的大量買入與賣出時點

巴林兄弟(Barings)合夥人形容:「他在金錢與資金上的角色,就如同拿破崙在戰爭中的角色。」奧地利首相 Metternich 的秘書直接稱他們為 die Finanzbonaparten(金融的拿破崙)。詩人 Heinrich Heine 寫道:

「金錢是這個時代的神,而 Rothschild 是祂的先知。」

19 世紀的全球債券霸主#

- 1815–1859 年,倫敦的 Rothschild 行發行 14 種主權債,總面值近 4,300 萬英鎊,佔倫敦同期一半以上。

- 經手英、法、普魯士、俄、奧、那不勒斯、巴西債券,1830 年後幾乎壟斷比利時債。

- 創新之一:1818 年的普魯士 5% 債券以英鎊計價,可在倫敦、法蘭克福、柏林、漢堡、阿姆斯特丹任一地點領息。

- 五個 Rothschild 行的合併資本,從 1818 年的 180 萬英鎊增至 1899 年的 4,100 萬英鎊——超過德國前五大股份銀行的總和。

- 為維持家族凝聚力,21 場後代婚姻中有 15 場是堂表親聯姻。

為何 Rothschild 反戰?#

- 戰爭抬高已發行債券的違約風險,傷害他們的資產配置。

- 因此他們持續反對義大利與德國的統一運動;對美國內戰也選擇袖手旁觀。

- 「賺夠了的金融家,反戰勝過反革命」——這是 19 世紀中葉的金融現實。

南方棉花債的失敗#

棉花做抵押的精巧設計#

美國內戰中,南方邦聯(Confederacy)資本有限、缺乏中央稅制:

- 起初向自身公民發行 1,500 萬與 1 億美元的兩筆債券。

- 內部資本耗盡後轉向歐洲,但傳統債券乏人問津。

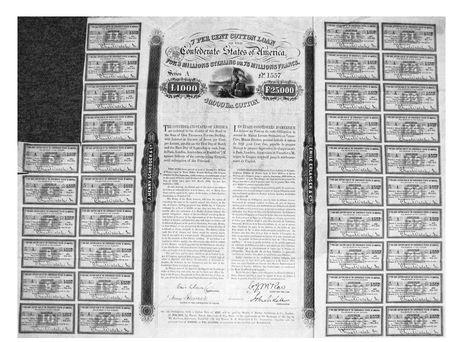

- 法國 Emile Erlanger 公司設計棉花擔保債券:7% 票息、20 年期,可按戰前 6 便士/磅折換棉花。

- 由於戰爭推升棉花價格,1863 年 12 月至 1864 年 9 月,這些債券價格竟翻倍——即便南方在蓋茲堡與維克斯堡接連敗北。

棉花禁運與蘭開夏「饑荒」#

南方刻意削減棉花供給以脅迫英國:

- 棉花價格從 6¼ 便士飆到 27¼ 便士。

- 蘭開夏紡織業 30 萬人受影響;到 1862 年底,過半工人失業,全郡四分之一人口靠救濟。

- 即便如此,棉花稀缺反而抬高了棉花擔保債券的吸引力——連格萊斯頓(Gladstone)首相與《泰晤士報》主編 Delane 都買進。

附有息票的 Confederate 棉花擔保債券,僅前四張息票被剪下

紐奧良失守是真正的轉折#

1862 年 4 月 29 日紐奧良陷落,比 1863 年的維克斯堡或蓋茲堡更具決定性。

因為擔保品的價值取決於債權人能否取得——南方主要港口落入北軍後,棉花無法運出,債券抵押的物理基礎瓦解。

南方失算:他們關閉了棉花水龍頭,卻無法再打開。1863 年蘭開夏已從中國、埃及、印度找到替代來源。最終南方只能依靠濫印紙鈔:

- 印出 17 億美元無擔保紙幣。

- 戰末「Greenback」仍值約 0.5 美元黃金;「Greyback」僅剩 1 美分。

- 南方物價漲了約 4,000%,北方僅漲 60%。

- 北方拒絕承擔南方債務,棉花債持有者血本無歸。

Confederate「greyback」:路易斯安那州 5 美元紙鈔

「這不會是歷史上最後一次:違抗債券市場的代價,是毀滅性通膨與軍事屈辱。」

食利者的「安樂死」#

19 世紀的食利階級#

- 1820 年代,英國公債持有人僅約 25 萬人(人口 2%),其財富卻超過英國國民所得兩倍。

- 1822 年國債利息相當於公共支出一半;同年三分之二的稅收來自消費稅——多數人付稅,少數人收息。

- 拉丁美洲在 1826–1829 年爆發首次大規模違約危機(祕魯、哥倫比亞、智利、墨西哥、瓜地馬拉、阿根廷)。

- 列強對違約國祭出制裁、財政管制甚至軍事行動(如 1882 年英國入侵埃及、1902 年英德義封鎖委內瑞拉)。

- 1830 年代後金本位推動歐洲進入「食利者的黃金時代」。

一戰打掉的不只是貴族#

弗里德曼(Milton Friedman)說:「通膨永遠且任何地方都是貨幣現象。」一戰時期五步通膨循環示意:

- 物資短缺。

- 政府向央行短期借款。

- 債務轉成現金、貨幣供給膨脹。

- 通膨預期上升、貨幣需求下降。

- 物價上漲。

但純貨幣理論不能解釋為何德國比英法走得更遠:

- 1913–1918 年德國鈔票流通量上升 1,040%、英國 708%、法國 386%;保加利亞與羅馬尼亞更高。

- 德國缺乏進入國際債券市場的管道,被迫過度依賴央行融通,最終約三分之一的帝國債務「漂浮」(floating)。

1923 年德國惡性通膨#

- 1921 年凡爾賽賠款(1,320 億金馬克)相當於戰前 GDP 三倍以上。

- 威瑪稅制薄弱、公部門過度支出、政治對抗(如魯爾佔領、被動抵抗罷工)使危機加劇。

- 1923 年底:流通馬克約 4.97 × 10²⁰;年通膨率峰值 1,820 億 %。

- 物價較 1913 年高出 1.26 兆倍。

- 工業產出腰斬、失業率達工會會員四分之一。

「通膨是一場巫魔的安息日。人感到自己和錢一樣『不值錢』。」

— Elias Canetti

凱因斯(Keynes)在 1923 年寫道,「食利者的安樂死」優於大規模失業;但他同年也警告:

- 通膨是一種秘密的徵收。

- 它任意重新分配財富,使部分人成為「暴利者」,遭到中產與無產雙重憎恨。

- 「使存在的社會基礎傾覆的最隱密、最確定的方法,就是讓貨幣腐敗」(這句常被歸於列寧)。

惡性通膨蔓延至奧地利、匈牙利、波蘭,二戰後再次重演於德國、匈牙利、希臘等敗戰國。

惡性通膨的代價:1923 年 11 月的德國十億馬克鈔票

阿根廷:百年衰落的範例#

從世界十大富國到通膨煉獄#

- 1913 年阿根廷是全球第十大經濟體;人均 GDP 超過多數歐陸國家。

- 1870–1913 年成長率超過美國與德國,曾擁有與倫敦並列的兩家 Harrods 百貨之一。

- 1946 年 Perón 走進央行驚呼:「黃金多到走廊都走不過去。」

但到了 1998 年,人均 GDP 已跌至美國的 34%(1913 年是 72%),被新加坡、日本、台灣、南韓、智利超越。

為何崩潰?政治才是癥結#

- 1945–1990 年間多次通膨(1989 年峰值 5,000%)與違約(1982、1989、2002、2004)。

- 1880–1914 年間其實已有八個年頭兩位數通膨、至少兩次違約——金融制度設計不穩。

- 地主寡頭、軍人政變、Perón 民粹結合(高工資 + 保護關稅)使每屆政府都缺乏穩定誘因。

- 沒有任何重要群體真正在乎物價穩定:資本家樂見赤字與貶值,工人習慣工資-物價螺旋。

1989–2001 的金融噩夢#

- 1989 年 4 月,aurustral 兌美元一個月暴跌 140%。

- 政府連印鈔機都印不出來——印製廠工人罷工、紙張用盡。

- 6 月物價月升超過 100%,Rosario 發生致死暴動。

- 1991 年財長 Cavallo 推「新比索」貨幣局制(peg 美元),通膨確降至零,但公債占 GDP 從 35% 升至 64%。

- 2001 年 12 月 23 日:宣布暫停償付 810 億美元外債——名目上的史上最大主權違約。

- 違約後 152 種債券、6 種計價貨幣、8 種司法管轄,最終以面值 35% 的「剪頭髮」(haircut)和解。

阿根廷的故事提示:債券市場其實沒有想像中強大。

1880 年代英阿利差平均 295 基點、1998–2000 年阿美利差 664 基點——都明顯低估了違約風險。違約宣布後利差才飆到 7,000 以上。

食利者的復活#

為何債券時代回來了?#

凱因斯預言的「食利者安樂死」並未實現。1970 年代大通膨之後,過去三十年的全球趨勢呈現逆轉:

- 技術進步與低工資國生產讓商品變便宜。

- 央行獨立與明確通膨目標成為主流(Bank of England、Fed 於 1970 年代末到 1990 年代奠基)。

- 工會勢力衰退、虧損國企被民營化。

- 退休基金與儲蓄機構成為新一代債券需求方:2007 年全球 11 大經濟體退休基金中,債券仍佔逾四分之一資產。

- 已開發國家人口高齡化——義大利 65 歲以上人口比例由 1965 年的 10% 升至 20%,2050 年預計達近 33%——擴大固定收益需求。

Mr. Bond 真的還能恫嚇政府嗎?#

- Carville 在 1990 年代見證的紀律,在 George W. Bush 任內幾乎消失。

- 2000 年布希當選前,紐約時報廣場的國債鐘顯示 5.68 兆美元;八年後升至 9 兆以上,2017 年預計超過 12 兆。

- 然而 10 年期美債殖利率從 2000 年的 5.24% 降到 2003 年的 3.33%。

- 葛林斯潘(Alan Greenspan)稱之為「謎」(conundrum):短期升息卻無法推升長期殖利率。

要理解這個「謎」,必須跳出債券市場本身,進入它更年輕、更動態的兄弟——股票市場。