沒有金錢的世界,可能嗎?#

長期以來,共產主義者、無政府主義者,乃至極端反動派與宗教基本教義派,都夢想著一個沒有金錢的世界。馬克思(Karl Marx)與恩格斯(Friedrich Engels)認為,金錢只是資本主義剝削的工具,以冷酷的「現金紐帶」(cash nexus)取代一切人際關係。

- 1970 年代仍有歐洲共產黨人在《社會主義者準則》(Socialist Standard)裡幻想:「金錢將會消失……黃金可如列寧所願,用來蓋公共廁所。」

- 然而,從未有任何共產國家(連北韓也包含在內)能在現實中廢除金錢。

沒有金錢的部族生活#

哥倫比亞亞馬遜雨林邊緣的 Nukak-Makú 部落,於五年前突然從叢林走出。他們:

- 只靠獵猴與採果維生,沒有金錢、也沒有「未來」這個概念。

- 走出叢林後依賴政府救濟。問他們是否懷念叢林,他們大笑——終於不必整天為食物奔波。

但狩獵採集者的生活遠非田園詩。人類學家發現:

- 厄瓜多 Jivaro 部落男性死亡中近 60% 死於暴力;巴西 Yanomamo 部落約 40%。

- 部族相遇通常是搶奪而非交易;他們不存錢、也不貿易,只搶劫。

正因如此,他們也不需要金錢。

銀山與第一場全球通膨#

印加帝國的崩塌#

五百年前的印加帝國(Inca Empire)也是一個無貨幣社會。對印加人來說,黃金是「太陽的汗水」,白銀是「月亮的眼淚」,勞動才是價值單位。然而:

- 1532 年,皮薩羅(Francisco Pizarro) 帶領 180 人擊潰印加帝國。

- 被俘的皇帝 阿塔華爾帕(Atahuallpa) 以裝滿一室的黃金與兩室白銀贖身,仍被處決。

- 1545 年,印第安人 Diego Gualpa 在波托西(Potosí)的 Cerro Rico(富山) 發現五條大銀脈,徹底改寫世界經濟史。

波托西:地獄之口#

波托西海拔 4,824 公尺,是西班牙帝國的「白銀之山」:

- 起初付工資雇傭附近村民,後因條件惡劣改採強制勞役(la mita),徵調 18–50 歲男性每年服役 17 週。

- 礦工因汞蒸氣與惡劣空氣大量死亡。修士 Domingo de Santo Tomás 稱波托西為「地獄之口」。

- 「波托西鑄出的每一枚比索,背後都犧牲了十位印第安人。」

- 1556–1783 年間,富山產出 45,000 噸純銀;高峰時城市人口達 16–20 萬,比當時多數歐洲城市還大。

「值一個波托西」(Valer un potosí)至今仍是西班牙語裡形容富可敵國的說法。

Cerro Rico at Potosí:西班牙帝國的銀山

第一場「物價革命」#

西班牙人沒有理解:貴金屬的價值並非絕對的。當供給暴增時,貨幣本身會貶值。

- 1540 年代到 1640 年代,整個歐洲爆發「物價革命」(price revolution):英國的物價在這百年間漲了七倍。

- 大量白銀並未讓西班牙更富裕,反而成為「資源詛咒」(resource curse),抑制更具生產力的經濟活動,並讓尋租型君主壓制代議機構(如西班牙的 Cortes)。

- 西班牙王室在 1557–1696 年間竟然違約 14 次。即便擁有波托西所有的白銀,仍無法成為可靠的信用對象。

金錢的本質:信任#

三大功能 vs. 六大條件#

傳統上,金錢被定義為:

- 交換媒介(medium of exchange):消除以物易物的低效。

- 計價單位(unit of account):方便估值與計算。

- 價值儲存(store of value):跨時空進行交易。

而要勝任這三項功能,金錢必須具備:可取得、可負擔、耐久、可分割、可攜帶、可信賴。金、銀、銅因為符合大多數條件,曾被視為理想的貨幣材料。

歷史上的硬幣#

- 已知最早的硬幣可追溯至公元前 600 年,發現於以弗所(Ephesus)阿耳忒彌斯神廟的呂底亞(Lydian)金幣。

- 雅典的「四德拉克馬」(tetradrachm)為標準銀幣,正面雅典娜、背面貓頭鷹。

- 羅馬使用金(aureus)、銀(denarius)、銅(sestertius)三種金屬。

- 中國則要到秦始皇於公元前 221 年才有標準化的銅幣。

美索不達米亞的泥板#

金錢的本質不是金屬,而是「刻寫的信任」(trust inscribed)。

- 約五千年前的美索不達米亞人即以泥板記錄大麥、羊毛、白銀等商品的交易。

- 一塊出自 Sippar、漢摩拉比之子 Ammi-ditana 王朝(公元前 1683–1647)的泥板,授權持有者於收穫期領取一定量大麥——這就是早期的「持票即付」(pay the bearer)。

- 在漢摩拉比(Hammurabi)的時代,貸款利率可高達 20%,且已存在類似複利的觀念。

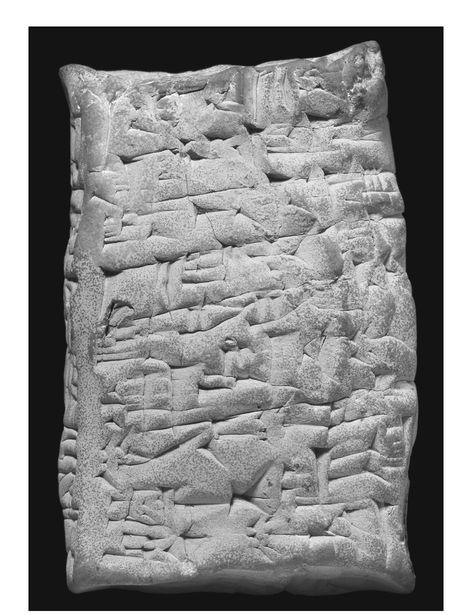

公元前二千年美索不達米亞的泥板(正面):Amil-mirra 承諾於收穫期支付持有人 330 單位大麥

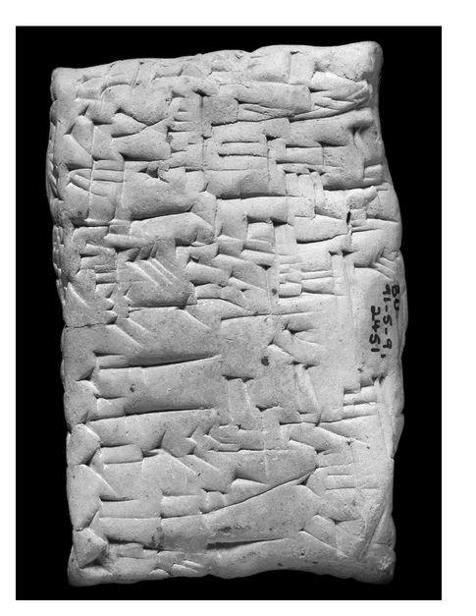

同一塊泥板的反面

英文 credit 來自拉丁文 credo(「我相信」),這並非偶然。今天我們手上的紙鈔,乃至帳戶裡看不見的電子貨幣(佔美國 M2 中現金僅約 11%),本質上仍是同一件事:對發行者與承兌者的信任。

高利貸與少數族群#

為什麼是猶太人?#

中世紀基督徒被禁止收取利息——

- 1179 年第三次拉特朗公會議將收息者逐出教會。

- 但丁(Dante Alighieri)的《神曲》(Divine Comedy)把高利貸者放入地獄第七層。

- 猶太人可依《申命記》「對外邦人可收息、對弟兄不可」的條款放貸給基督徒,代價是被社會排斥。

威尼斯的隔都(ghetto)#

1492 年西班牙驅逐猶太人後,許多人輾轉來到威尼斯:

- 1516 年,威尼斯政府指定一處舊鑄鐵廠(getto,意為「鑄造」)作為猶太人居住區,這即是 ghetto 一詞的起源。

- 猶太人夜間與基督徒節日須留在隔都,外出須佩戴黃色 O 字符號或紅色頭飾。

- 1589 年由代表 Daniel Rodriga 爭取,猶太人取得威尼斯臣民地位,可從事黎凡特貿易,但仍不得加入行會、不得從事零售——實質上被推向金融服務業。

莎士比亞(Shakespeare)筆下的夏洛克(Shylock)並非完全虛構。《威尼斯商人》(The Merchant of Venice)揭示了早期金融的三項真實困境:

- 在信用市場尚不成熟時,貸方可索取極高利率。

- 法庭是解決金融糾紛的替代品,避免暴力。

- 少數族群的債權人特別脆弱:當多數族群債務人反撲時,他們缺乏自保能力。

現代格拉斯哥的高利貸#

弗格森的家鄉格拉斯哥(Glasgow)東區,仍保有原始放貸者:

- Shettleston 區男性平均壽命約 64 歲,比英國平均少 13 年,與巴基斯坦相當。

- 放貸者 Gerard Law 把酒吧當辦公室,借款人交出救濟金本子或郵局提款卡作抵押。

- 標準利率為每週 25%,換算複利後年化超過 1,100 萬%。

雖然 Gerard Law 沒有實際施暴,但「威脅」始終存在。這提示我們:放貸者陷入兩難——

高利貸者落網:Gerard Law 被格拉斯哥非法放貸調查單位帶走

- 太寬鬆,就賺不到錢。

- 太狠辣,遲早會被警察抄家。

答案是:做大,做強。

銀行業的誕生:麥地奇家族#

從黑幫到銀行家#

14 世紀的義大利金融業由 Bardi、Peruzzi、Acciaiuoli 三大佛羅倫斯家族壟斷,但因英王愛德華三世與那不勒斯王羅伯特違約而在 1340 年代倒下。麥地奇(Medici)家族 的興起,展示了相反的方向:

- 1343–1360 年間,竟有五名 Medici 因死刑罪被判決——更像黑手黨而非銀行家。

- 真正讓家族「合法化」的是 Giovanni di Bicci de’ Medici,他從 1385 年起經營羅馬分行,1397 年回到佛羅倫斯擴展業務。

- 教廷因擁有多國貨幣,是理想客戶。Giovanni 之後將分行設到威尼斯、日內瓦、比薩、倫敦、亞維儂。

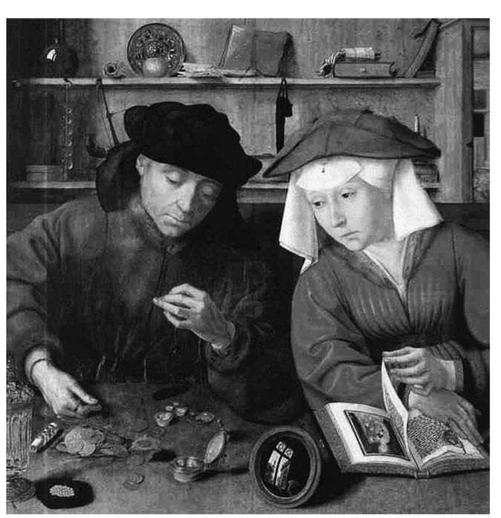

坐在板凳上的銀行家:Quentin Massys, *The Banker* (1514)

兩大商業創新#

- 匯票(cambium per literas):替代教會禁止的利息,以匯兌價差形式賺取利潤。

- 多重合夥制(multiple related partnerships):每個分行由獨立合夥契約構成,分行經理是分潤合夥人,而非僱員。

麥地奇銀行 1402 年資本約 20,000 弗洛林,到 1420 年累積利潤達 151,820 弗洛林,年化報酬率約 32%;羅馬分行甚至超過 30%。

麥地奇家族「秘密之書」(libro segreto)的一頁

從金錢到權力#

教宗庇護二世(Pius II)說 Cosimo de’ Medici:「他在自家決定政治問題……他除了沒有國王的名號之外,就是國王本身。」

- 麥地奇家族培育出兩位教宗(Leo X、Clement VII)與兩位法國王后(Catherine、Marie)。

- 波提切利(Botticelli)的《東方三博士的朝拜》(Adoration of the Magi)裡,三位賢者其實全是麥地奇家族成員。

- 1494 年家族被驅逐、銀行資產遭沒收,多數帳冊在 Savonarola 煽動的「虛榮的篝火」中燒毀。

- 1537 年家族被請回,1569 年被冊封為托斯卡尼大公(Grand Duke),王朝延續至 1743 年。

麥地奇之所以成功,關鍵在於:規模化、多元化、跨國經營。

17 世紀的三大金融創新#

歐洲北部接棒成為金融中心,產生三個劃時代的機構:

1. 阿姆斯特丹匯兌銀行(Wisselbank, 1609)#

- 解決尼德蘭十四種鑄幣與大量外幣混雜的問題。

- 允許商人以標準化貨幣設立帳戶,奠定現代支票、轉帳的雛形。

- 但其存款幾乎與貴金屬準備 1:1,無法創造信用。

2. 瑞典 Riksbank(1656)#

- 同時扮演 Wisselbank 與 Lanebank(放款銀行)的角色。

- 因為存款人不會同時提領,銀行只需保留部分準備金即可運作,這就是 部分準備金制度(fractional reserve banking)的雛形。

- 銀行的負債是存款+準備金;資產則是放款。

3. 英格蘭銀行(Bank of England, 1694)#

- 主要為政府戰爭融資而設立。

- 1709 年起為唯一可採股份制的銀行;1742 年起部分壟斷紙鈔發行。

- 後續成為現代央行制度的範本。

一場 MBA 教室裡的貨幣遊戲#

哈佛商學院教授演示:央行付給教授 100 美元,他存進銀行 A;銀行 A 保留 10% 準備金,把 90 元貸出去;款項被存入銀行 B……

- 經過幾輪後:M0(基礎貨幣)= 100 美元,M1(廣義貨幣的一部分)= 271 美元(100 + 90 + 81)。

- 接著教授要求提領 100 美元——觸發連鎖效應,M1 立刻收縮。

- 這個簡單實驗同時演示了信用創造與擠兌風險。

從這個機制出發,金錢的本質徹底改變:

- 不再是「鑄成硬幣的貴金屬」。

- 而是「銀行特定負債的總和」(存款+準備金),對應的資產則是銀行的放款。

銀行體系的演化#

工業革命前後#

亞當·斯密(Adam Smith)在《國富論》(The Wealth of Nations, 1776)中說:「審慎運作的銀行業,以紙張替代金銀,提供了一條空中馳道。」此後一百年間,銀行的種類大爆發:

- 票據貼現銀行(如 Barings)支持跨國貿易。

- 「鄉村銀行」(country banks)伴隨英國農業興衰。

- 1826 年確認英格蘭銀行的紙鈔壟斷,1833 年廢除高利貸法(usury laws)後其貼現率成為市場短期利率基準。

Bagehot 法則#

1866 年 Overend Gurney 銀行倒閉後,《經濟學人》主編 Walter Bagehot 提出央行的關鍵角色:

在危機中作為最後貸款人(lender of last resort),自由放款,但收取懲罰性利率。

金本位的束縛#

- 牛頓(Isaac Newton)擔任皇家鑄幣廠廠長時奠定英鎊兌黃金的固定比率,被視為神聖原則。

- 1858 年放寬股份制銀行限制後,倫敦-西敏(London & Westminster, 1833)、Midland、Lloyds、Barclays 等大型商業銀行陸續成立。

- 至 1913 年,英國銀行存款近 12 億英鎊,而紙鈔流通僅 4,550 萬英鎊;金錢已主要藏在銀行內部。

- 鄉村銀行數量自 1809 年的 755 家銳減至 1913 年的 17 家。

美國的特殊路線#

- 美國立法者對「過度強大的金融家」充滿戒心,連續兩次中止了央行雛形。

- 1864 年《全國銀行法》(National Bank Act)放寬設立門檻,但禁止跨州經營,銀行數量從 1899 年的不到 12,000 家暴增至 1922 年的逾 30,000 家。

- 大量資本不足的小銀行是金融不穩定的溫床,並在大蕭條中釀成災難。

- 1933 年引入存款保險才大幅降低擠兌風險。

金本位之終結#

- 1924 年凱恩斯(Keynes)斥責金本位為「野蠻遺物」。

- 釘住單一商品標準必須在「自由資本流動」與「獨立貨幣政策」間二擇一。

- 1971 年 8 月 15 日,尼克森(Richard Nixon)關閉黃金窗口,金錢與貴金屬之間延續數個世紀的連結正式斷裂。

破產之國:美國的信用文化#

田納西州的破產法庭#

弗格森拜訪曼非斯(Memphis, Tennessee)時觀察到:

- 美國每年破產案件約 100–200 萬件,個人破產佔絕大多數,其中田納西比例極高。

- 街上同時存在賣場、稅務顧問、車貸店、二胎房貸、發薪日預支(年息高達 200%)、典當行、Rent-A-Center 家具租賃……以及販血給「血漿中心」每次 55 美元。

- 但破產過程相對輕鬆——多數人能在無汙名、無暴力下脫身。

破產是「不可剝奪的權利」#

- 19 世紀初英國仍有債務人監獄,美國卻早已廢除。

- 1898 年起,美國人可主動申請破產(第七章清算或第十三章重整)。

- 立法本意是鼓勵創業,給創業者「再嘗試一次」的機會。

- Heinz、Barnum、Henry Ford 都曾失敗破產。

但今日美國 98% 的破產案件其實與創業無關——主要推手是家庭債務:

- 2007 年美國消費者債務破紀錄達 2.5 兆美元。

- 消費者債務占可支配所得比,從 1959 年的 16% 升到 24%。

- 醫療帳單、無健保保障常是壓垮一般家庭的最後一根稻草。

全球流動性的長期擴張#

- 1970 年代以來,已開發國家廣義貨幣對 GDP 比率由 70% 升至 100% 以上;歐元區由 1990 年的 60% 升至近 90%。

- 銀行資本適足率長期下滑,歐洲銀行資本對資產比已不到 10%,遠低於 20 世紀初的 25%。

- 國際清算銀行(BIS)數據顯示,2006 年全球國際銀行資產約 29 兆美元,相當於世界 GDP 的 63%。

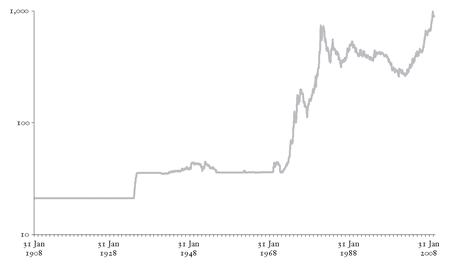

- 美元自 1957 年至今購買力下跌約 87%;當年 1,000 美元換成黃金,今天價值近 26,596 美元。

紐約黃金收盤價(美元/盎司,對數刻度),1908–2008

信用,文明的構件#

無金錢的世界,不會更好。

- 莎士比亞筆下的高利貸者只是放貸者的一種極端形式;自麥地奇以來,銀行的功能是「把錢從 A 處(多餘之地)移到 B 處(需要之地)」——這是 3 代羅斯柴爾德勳爵的精闢說法。

- 貧窮通常並非源於金融家的剝削,而是源於金融機構的缺席。

- 唯有當借款人能進入有效的信用網絡,才能擺脫高利貸的鉗制;唯有當儲蓄者能信任銀行,閒置的錢才能流向勤奮的人。

銀行業的演化,是金錢進階的關鍵一步。然而 2007 年 8 月引爆的金融危機,所涉及的並非傳統銀行放款,而是「證券化貸款」(securitized lending)——銀行創造貸款後將其重新打包售出。這套機制能成立,仰賴的是繼銀行業之後興起的第二根金融支柱:債券市場(bond market)。