四條主路線#

Forbes 400 25 年的資料顯示,超級富豪的財富並非平均地分散在各行各業。它高度集中於四條結構性路線:

- 金融:從槓桿買下(LBO)、垃圾債券,到避險基金、私募股權

- 科技:從個人電腦、軟體作業系統,到網際網路、行動裝置

- 媒體娛樂:從好萊塢、電視聯播、有線電視,到數位內容與社群平台

- 藍領產業:垃圾處理、速食、零售、卡車運輸、馬鈴薯與起司等樸實生意

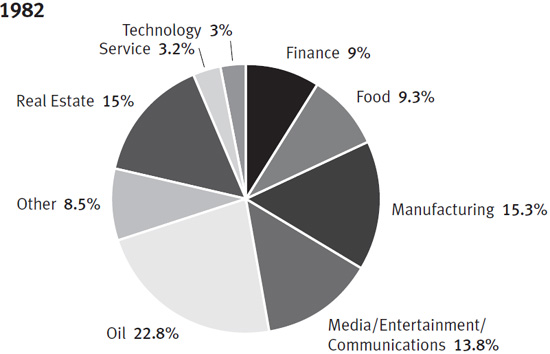

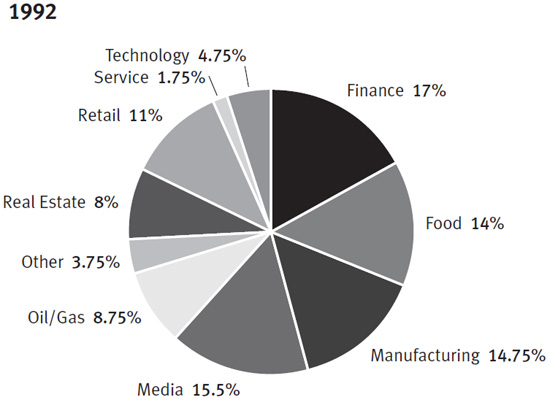

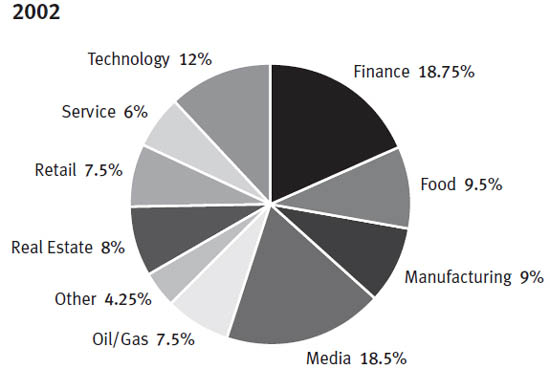

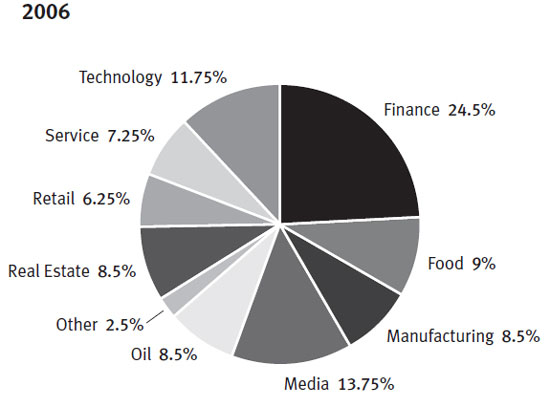

產業組成的劇變:1982 年 400 大財富來源中石油佔 22.8%、製造業 15.3%、金融 9%、科技 3%;2006 年石油與製造業均跌至 8.5%,金融飆升至 24.5%、科技升至 11.75%。

Where the 400 make their money:1982 vs 2006 產業別財富來源比例變化

金融:跨越華爾街#

1980 年代:槓桿買下(LBO)的崛起

槓桿買下是一種「以高比例債務買下公司、改造後再賣出」的策略。Kohlberg Kravis Roberts(KKR)是先驅者——三人開創了向退休基金與機構投資者募集「盲目資金」(blind capital)的模式:

- 1970 年代中期 Jerome Kohlberg 於 Bear Stearns 開始試驗

- 1976 年另立 KKR,與 Henry Kravis、George Roberts 合作

- 1980 年代初已創造 30-40% 的年化報酬率(傳統藍籌股約 8%)

- 創新之處在於要求被買下公司的管理層自掏腰包入股,使他們與投資者站在同一邊

垃圾債券(junk bond)之王 Michael Milken 則為 LBO 提供燃料,將高風險高收益的債券推上主流,成為 1980 年代金融偶像。

2000 年後:避險基金的爆炸

避險基金(hedge fund)幾乎在二十一世紀重新定義了華爾街頂層的薪酬結構:

- 2001 年僅 5 位避險基金經理人在 Forbes 400 榜上

- 2006 年達 17 位

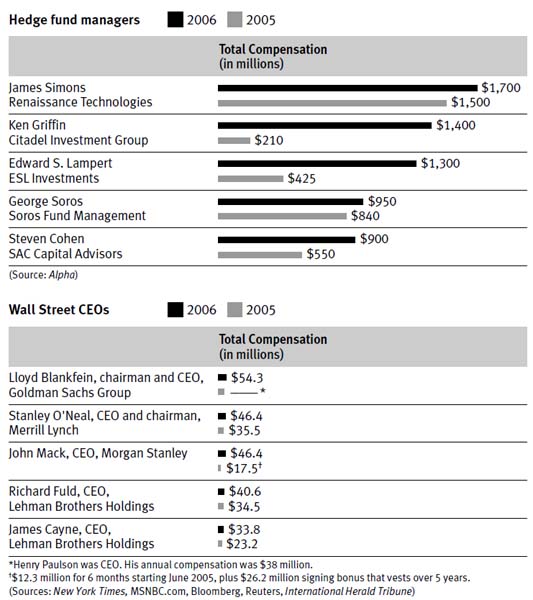

- James H. Simons(Renaissance Technologies)2006 年個人收入 17 億美元

- Ken Griffin、Edward Lampert 同年皆過 10 億

- 避險基金資產達 1 兆美元,佔美國 13.2 兆 GDP 經濟體的可觀比例

- 在主要市場的交易量佔比 20-55%

避險基金經理人的收入結構:管理費(management fee)加上一定比例的獲利分成(performance fee)。市場願意付這樣的代價,只要報酬率夠好。

避險基金大佬群居康乃狄克州 Greenwich,把該地變成「Hedge Fund Acres」——一座座新凡爾賽宮、地下車庫停 25 部車、室內溜冰場、保齡球道、6,000 瓶酒窖。

Hedge fund managers vs Wall Street CEOs:避險基金經理人與華爾街 CEO 薪酬對照

頂級金融家年度收入:Simons、Griffin、Lampert 等避險基金鉅子薪酬規模

…and their rising riches:金融業者佔 Forbes 400 總財富 25 年比例(0.1% → 7.5%)

科技:從西岸來的地震#

1980 年 9 月,24 歲的 Bill Gates 穿著不合身西裝飛到佛羅里達 Boca Raton,與 IBM 的中年藍西裝主管們開會。IBM 急著推出個人電腦,自己造硬體、但決定向外採購軟體。Gates 堅持要採授權模式(license arrangement)——每賣一份軟體就抽錢。IBM 同意了。

這是企業史上最致命的策略誤判之一。IBM 賭的是硬體,Gates 賭的是程式碼(the code)。IBM 用現成元件造的 PC 被廉價仿製品(clones)淹沒;但因為 Microsoft 擁有作業系統的版權,所有仿製品都得付錢給它。27 年後 Microsoft 市值 2,940 億美元,IBM 僅 1,400 億——昔日巨人不及徒弟一半。

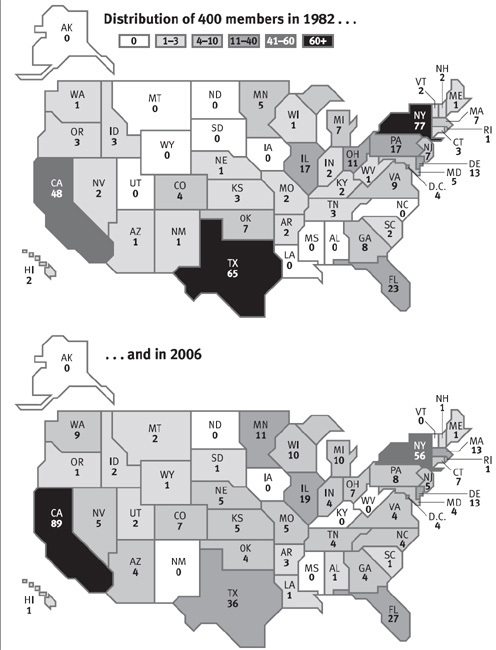

從那個瞬間開始,財富版圖向西岸位移:

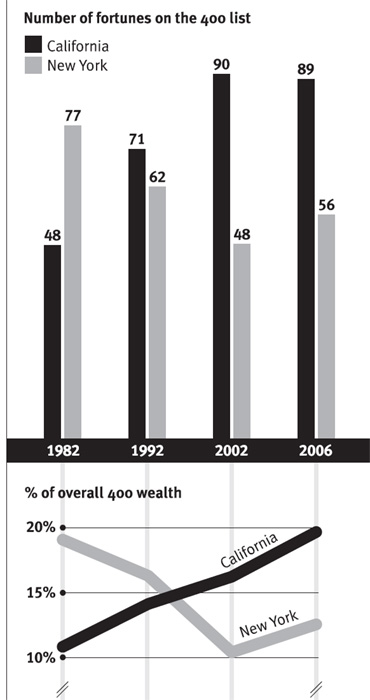

- 1982 年加州 48 人、紐約 77 人

- 2006 年加州 89 人、紐約 56 人(2000 年泡沫高峰加州達 107 人)

- 矽谷(Silicon Valley)與華爾街、好萊塢、德州油田並列為美國神話般的造富之地

- 華盛頓州(因 Microsoft)亦躍升

科技財富的特徵:

- 快:Sergey Brin 與 Larry Page 從 Google 上市致富時才 31、32 歲;Steve Jobs 27 歲已享盛名

- 平台化:不只是賣產品,而是建立讓他人賺錢的基礎設施(作業系統、搜尋引擎、應用商店)

- 地理集中:人脈、創投、人才、文化氛圍在加州山景城至帕羅奧圖的狹小地帶高度疊加

Go west, rich man:1982 vs 2006 各州 Forbes 400 成員人數變化

加州與華盛頓州的科技財富集中:紐約、德州的相對衰退

媒體娛樂:從製片廠到 YouTube#

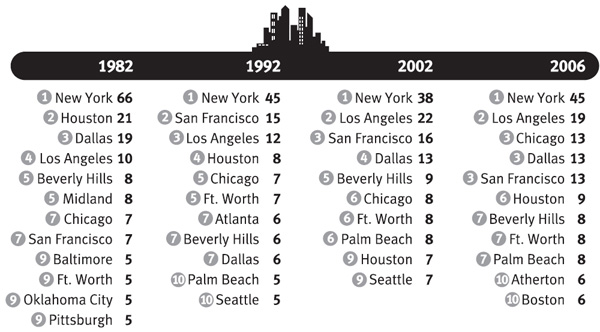

1982 年第一屆 Forbes 400 上的好萊塢人物只有 6 位(Bob Hope、George Lucas、Lew Wasserman、Roy E. Disney 等)。25 年後,財富已從「內容創作者」轉移到「平台與分發者」:

- 有線電視與衛星電視崛起:Ted Turner、John Malone、Stanley Hubbard

- 個人電子娛樂裝置:Steve Jobs 推動 Mac、iPod、iPhone

- 網路搜尋與廣告:Larry Page 與 Sergey Brin 的 Google

- 媒體帝國併購狂:Rupert Murdoch、Sumner Redstone 不斷吞下報紙、雜誌、電視、唱片公司、製片廠、主題公園、網站

演員、運動員、明星即便能領 5,000 萬美元一部戲(Tom Hanks、Nicole Kidman),仍遠不及「買進、行銷、分發明星」的人。Bob Hope 1982 年上榜,但其 2.8 億美元身家主要來自加州房地產與油井投資——而非他講過的笑話。Steven Spielberg 的財富也有相當比例來自 DreamWorks 創辦人身分與避險基金投資,而非單純擔任導演。

但這個產業極為動盪:

- AOL 的 Steve Case 被董事會邊緣化

- Edgar Bronfman Jr. 被嘲笑「高買唱片公司、低賣電影公司」

- Disney 的 Michael Eisner 帝國式統治崩盤

- YouTube、MySpace 等使大眾自製內容直接分發,讓昔日守門人岌岌可危

媒體娛樂業財富的轉移:從內容創作者到平台與分發者

藍領億萬富翁:被忽視的造富主路#

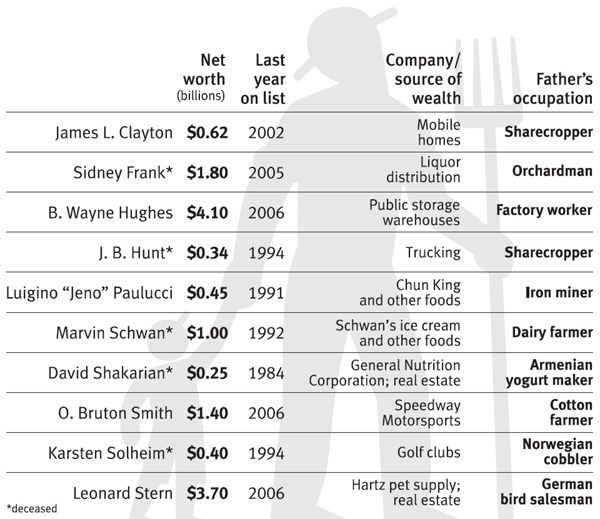

這條路線最容易被忘記,卻佔 Forbes 400 總財富的約 20%。25 年來至少有 175 人靠垃圾、馬鈴薯、起司、雞肉、卡車、修剪樹枝等行業躋身榜單。

代表人物:

- H. Wayne Huizenga:大學輟學,以一輛二手垃圾車起家,史上唯一一人在紐約證交所上市過六家公司、三家市值破十億美元——Waste Management、Blockbuster、AutoNation

- J. R. Simplot:八年級輟學,從養豬種馬鈴薯開始,成為冷凍薯條的開創者,供應大量速食連鎖——並在 71 歲時投資 Micron Technology,再造一個半導體巨人

- S. Truett Cathy:Chick-fil-A 創辦人,從看母親煮飯做給寄宿者學會做雞肉

- James Leprino:與義大利移民父親一起做 ricotta 與 mozzarella 起司起家,建起 15 億美元帝國

- Thomas Flatley:18 歲帶 32 美元從愛爾蘭抵美,沒上過大學,後來成為 13 億美元不動產大亨

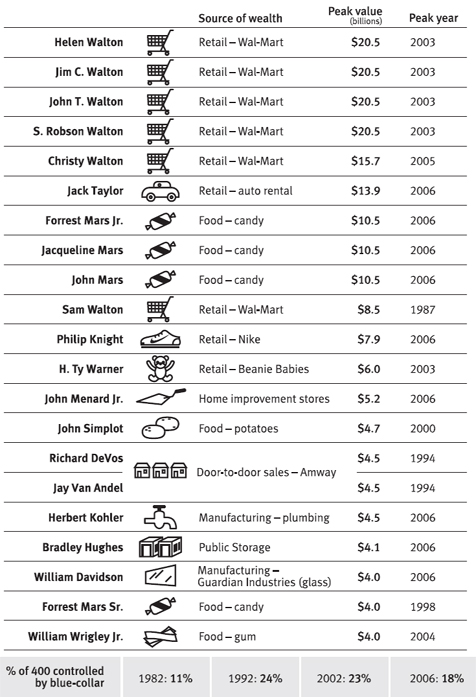

The richest blue-collar billionaires:最富藍領億萬富翁榜

藍領產業細分:垃圾處理、速食、零售、卡車、起司等領域代表者

藍領億萬富翁的產業分布與淨值規模

藍領財富佔 Forbes 400 總財富比例:1982 的 11% → 1992 的 24% → 2006 的 18%

Wayne Huizenga 等藍領富豪的事業擴張案例

藍領億萬富翁的共通特質:

- 沉浸於行業:在家庭背景中早早接觸該行業,對客戶有「血肉相連」的熟悉感

- 持續複利的紀律:「老老實實工作,然後建造、建造、建造」(J. R. Simplot 的名言)

- 整合分散市場:偏好系統化與規模化原本零碎的服務型行業

- 重複性收入:偏愛租賃、訂閱、會員制等「賣一次客戶、後續持續關係」的模式(Huizenga 的核心心法)

這四條路的共同點#

不論金融、科技、媒體還是藍領,超級富豪的故事都共享一些結構性條件:

- 處在雙頭多頭市場(two great bull markets)——1980 年代與 1990-2000 年代

- 利率長期下行,借錢便宜,槓桿模型得以成立

- 雷根減稅與鬆綁監管的政策環境

- 美國經濟總量翻倍,新財富有空間累積

「在對的時間、對的地方」並不等於被動的好運。這群人都共同具備財務嗅覺、執行紀律、銷售本領,以及在華爾街或矽谷殘酷環境中持續創造「新花樣」的能力——避險基金、垃圾債券、私募股權、作業系統、平台廣告、規模化整併。他們的故事,是 Forbes 400 二十五年浪潮的縮影。