兩種改變配置的場合#

改變資產配置可分為兩類:

- 基於需求變化——應審慎反思後執行

- 基於誤判修正——常在牛市或熊市才浮現,是當前配置與真實情緒不符的訊號

第一種應從容地調整;第二種應及早辨識並修正——但不要做出膝跳反射的決定。情緒化的調整通常由貪婪或恐懼驅動,幾乎不符合長期利益。

改變配置就像「轉換職涯」——是重大決定,需要深度思考與穩定判斷,不應在壓力高峰時進行。

三個合理改變配置的理由#

書中明確提出三個合理觸發點:

- 財務目標已經唾手可得

- 你意識到自己這輩子不會用完所有錢

- 你發現自己的風險容忍度其實沒那麼高

其他合理理由還包括:

- 創業(增加業務風險 → 投資端應更保守)

- 離婚(兩人各自重新規劃)

- 重大健康問題(長期目標改變)

- 配偶過世(負債變少)

理由 1:目標已在射程內#

當你接近財務目標,降低風險是合理選擇——你不再需要那麼高的報酬,而失誤的代價更大。

範例:

- 三年後想退休、目標 $2,000,000

- 現有 $1,800,000

- 不需要繼續維持高股票比例就能達標

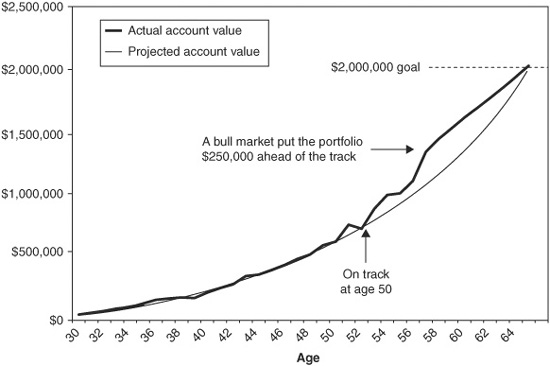

書中圖示:

- 投資人 30 歲開始 $30,000、每月 $1,000、預期年化 7%

- 真實市場在 52 歲時與預測相當

- 一波牛市使 57 歲時實際資產比預測多 $250,000

- 此時可把股票比例腰斬(如 60% → 30%),仍能在 65 歲達到 $2M 目標

Figure 14-1: 目標在射程內時降低風險

牛市常會把組合帶到「進度提前」的狀態。接近退休的人至少應做這個分析——是否該減速進入退休。

但是退休前遇到熊市怎麼辦?#

退休前剛好遇到熊市並不是降低風險的理由——也不是加碼追漲的時機。

書中給的五個 Do / Don’t:

- 不要加碼追風險:「翻倍補回損失」幾乎不會奏效

- 不要降低風險:守住既定配置;歷史上沒有任何一次熊市未完全恢復

- 退休前最後幾年盡量多存

- 延後退休 1–2 年:累積期延長 = 提領期縮短,整體存量壽命可延長 10 年+

- 若仍按原計畫退休:暫時減少支出,僅靠利息與股息生活——這部分相對穩定

理由 2:你不會用完所有的錢#

當意識到自己的錢有部分將留給後代或慈善:

- 你的整體配置應反映所有受益人的需求

- 後代年輕 → 為他們的部分配置可以更積極

範例:

- 退休 $2M

- 自用 $1M(30% 股 / 70% 債——保守)

- 受益人 $1M(70% 股 / 30% 債——積極)

- 整體配比 = 50/50

這違反「越老越保守」的傳統觀念,但在「自用部分已穩」的前提下完全合理——後代真正會用到那筆錢。

理由 3:你超出了自己的風險容忍度#

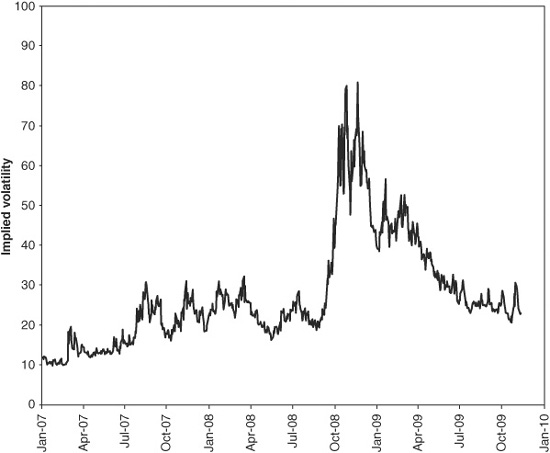

歷史報酬資料常以年、季、月為單位呈現——但真實情緒發生在日內與短日波動:

- 1987 年全年 S&P 500 +5.1%——但 10 月 19 日「黑色星期一」單日跌 20%+,年度資料完全看不到

- 2009 年初到 3 月 9 日 S&P 500 跌 22%——3 月底回到 −11%、年底 +26%——情緒跟隨日內 VIX 走

VIX > 30 通常意味市場恐慌;2008 年底至 2009 初 VIX 持續超過 50,多日突破 80。

在那些「打開電視、廣播、信箱都是壞消息」的日子,是真正考驗你的時刻——而年度報表完全無法呈現。

Figure 14-2: 高市場波動標誌著投資人的恐慌時刻

不知道該怎麼辦時的三步驟#

如果你已經睡不好、瀕臨「全部賣掉!」的衝動,依下列順序處理:

Step 1:做「收入的現實檢核」#

- 投資組合的收入(利息、股息)即使在價格下跌時通常仍持續

- 如果年支出可由股息 + 利息 + 外部收入覆蓋,你其實能撐過熊市

- 這是 2008 年作者用來幫客戶撐過熊市的關鍵工具

Step 2:永久減少 10% 股票#

- 例:60% 股票 → 50%

- 40% 股票 → 30%

- 減完不要再回去——回到原比例 = 為下次熊市再次重蹈覆轍

- 對長期報酬影響很小,對短期心理影響極大

Step 3:若仍焦慮,再減 10%#

- 第二次調降後守住——熊市過去後也不要回升

- 找到讓你能清晰思考並走完熊市的水位

但絕對不要因恐慌而全部賣掉。情緒性投資是「三輸」局面:

- 通常賣在底部

- 反彈時沒有回到市場

- 從此對華爾街、銀行、美國經濟系統產生終身偏見

不合理的改變理由#

理由 1、2 屬「從容反思型」,理由 3 雖然情緒化但符合「應對真實風險容忍度」的需求。其他理由通常都不正當:

不要因為以下理由更動配置:

- 「最近市況很差」/「最近市況很好」

- 「某某大師說……」

- 短期績效落後 / 領先

- 別人的投資成功故事

- 媒體與電視名嘴的預測

改變配置的「執行守則」#

無論基於哪一個合理理由,更動時應遵守:

- 用與初次建立配置相同的審慎與紀律

- 是長期改變,不是短期反應

- 改變後 IPS(投資政策聲明)應同步更新

- 任何重大改動最好先寫下來,等待至少數天再執行

章節重點#

- 三個合理改變配置的理由:目標在射程內、不會用完所有錢、超出風險容忍度

- 退休前熊市不是改變配置的理由——加錢、延退、減支才是正解

- 為下一代規劃時,整體配比可比「年齡 = 債券」的傳統法則更積極

- 若情緒高漲:收入檢核 → 減 10% → 再減 10%——但永遠不要恐慌全賣

- 改動配置的紀律應和初次建立時一樣審慎;情緒高峰絕非好時機