為什麼基金費用如此重要#

「省下一分錢,就是賺到一分錢」(A penny saved is a penny earned)。投資中,每一分浪費在不必要費用上的錢,都是退休時你少有的錢。

1% 費用差距的長期威力#

書中試算:

- 24 歲開始工作,年薪 $36,000

- 每年加薪 3%,儲蓄 10% 收入

- 65 歲退休,年提領 4%

- 假設市場年化 7.5%

兩種費用情境的對照:

| 情境 | 費用 | 淨報酬 | 退休資產 | 年提領 |

|---|---|---|---|---|

| 低成本基金 | 0.5%/年 | 7.0% | 較高 | 較高 |

| 高成本基金 | 1.5%/年 | 6.0% | 比低成本少 32% | 少 $19,000+ |

1% 的費用差距,40 年後相差 $472,000+——這幾乎決定了一個人退休的生活水準。

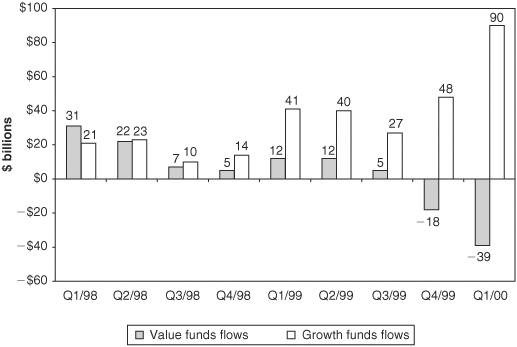

Figure 5-1: 成長型 vs 價值型基金的季度資金流入

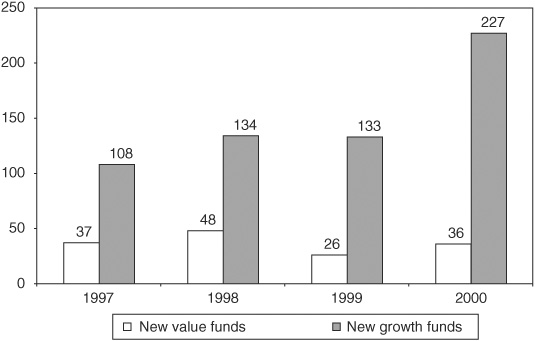

Figure 5-2: 成長型與價值型新基金數量(1997–2000)

共同基金的費用實況#

Morningstar 2009 資料:

- 20,000+ 檔最低投資 < $10,000 的基金

- 平均年費率 1.4%

- 不到一半是純無申購手續費(no-load)

- 只有約 4,500 檔同時無 12b-1 費用

12b-1 費用是基金費用率的一部分,常常是付給經紀商或顧問的「替代佣金」。在 Schwab Mutual Fund Marketplace 等「無交易費」平台中,這個費用尤為常見。

僅約 6% 的基金年費 < 0.5%——這就是你應該選擇的範圍。

指數基金 vs 主動基金的長期落差#

學術界幾乎所有研究都得到同一結論:基金費用很重要——而且非常重要。

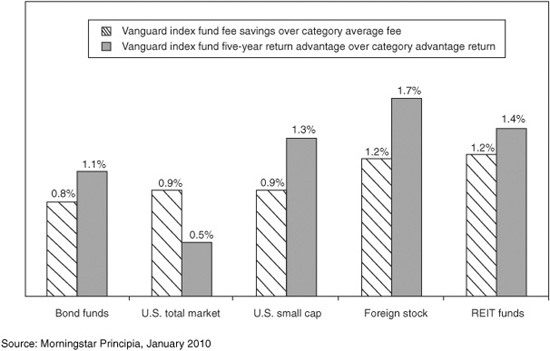

書中以 Vanguard 指數基金 vs Morningstar 同類別平均的 5 年績效對照:

- Vanguard 指數基金平均費用 ~0.2%

- 同類別平均費用 1.0–1.4%

- 每個類別的指數基金都因為低費而擊敗類別平均

Figure 15-1: 指數基金的費用節省與報酬優勢

且這還不算佣金——若把佣金(front-end / back-end load)算入,差距更大。

隱形費用#

基金公司會用各種方式隱藏成本:

- soft dollars(軟金):研究、電腦、軟體支出由券商「贊助」

- rebates(回扣):與券商的後台交易

這些不會出現在費用表裡,但會反映在落後的績效中。

稅是更隱形的成本#

應稅帳戶中的基金,會觸發四種稅事件:

- 利息與股息分配:依個人所得稅率課稅(股息有較低稅率)

- 資本利得分配:短期視同 ordinary income,長期享較低稅率

- 基金經理人決定不分配 → 基金本身要付 35% 稅

- 個人售出:須在 Schedule D 中申報已實現的資本利得 / 損失

即使你選擇「自動再投資」,分配仍視為當年度應稅事件。

ETFs 在「資本利得分配」上有結構性優勢——透過 in-kind 機制可消除已實現利得(後文詳述)。

資產位置(Asset Location)#

資產配置(asset allocation) ≠ 資產位置(asset location):

- 配置:放多少在哪一類資產

- 位置:放在哪一種帳戶(應稅 / 遞延 / 免稅)

不同投資的稅效率不同:

| 適合放在遞延 / 免稅帳戶 | 適合放在應稅帳戶 |

|---|---|

| 公司債 / 公司債基金 | 低週轉率股票基金 / 指數基金 |

| CD、政府機構債、抵押債 | 廣泛市場股票 ETF |

| 高週轉率主動基金 | 市政債 / 市政債基金 |

| REIT 與 REIT 基金 | |

| 商品基金 |

資產位置策略的副作用:

- 再平衡更困難——投資分散在多帳戶

- 個人稅率會變——今日最佳未必是 5 年後最佳

- 稅法會變——當前推估的最佳結構可能失效

- 行為陷阱:投資人比較單一帳戶績效時,可能因為某個帳戶「看起來表現差」而擅自更動,破壞整體配置

Tax Swap:把虧損變成節稅#

虧損也能用:把帳上虧損的基金賣掉並買進**相似但不「實質相同」**的基金,鎖定虧損用於:

- 抵銷其他部分的資本利得

- 抵銷基金分配

- 抵銷最多 $3,000/年的 ordinary income

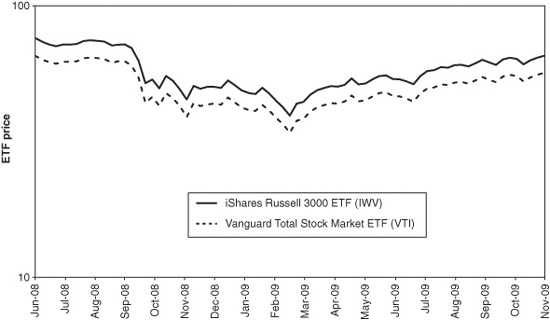

例:賣 Vanguard Total U.S. Stock Market ETF(VTI)、買 iShares Russell 3000 ETF(IWV)。兩者報酬幾乎一致,但屬不同公司、追蹤不同指數,不算 substantially identical——你保持 100% 股市曝險的同時,把虧損入袋。

Figure 15-2: VTI 與 IWV 的週收盤價(tax swap 範例)

用定期定額建立稅務批次(Tax Lots)#

建議每季固定投入(例:每季 1 號買 $3,000 VTI),讓你建立多個不同成本的「tax lots」。

例:

- 1 月、4 月各 $50/股買進 → tax lot 1, 2

- 7 月 $60/股買進 → tax lot 3

- 8 月股市跌至 $54/股

- 售出 7 月那批可實現 $300 虧損

- 若不指定批次,IRS 預設先售最早買的(FIFO)→ 反而觸發 $240 的短期利得

差距:實現 $300 損失 + 在 35% 稅級下節稅 $105 vs. 多繳 $84 短期利得稅 = 總差 $189。

注意事項:

- 交易佣金可能侵蝕節稅效益

- IRS 對基金「substantially identical」的定義不明確

- 執行前請諮詢稅務顧問

為什麼選擇指數基金與 ETF#

即使是 Warren Buffett 也公開推薦:「對個人投資人而言,指數基金是最好的方式。」

三大理由:

- 低追蹤誤差:資產配置分析依據市場指數而來,指數基金最忠實還原

- 超低費率:最低約 0.1%/年,遠低於業界平均 1.4%——但並非所有指數基金都低!部分公司同樣追蹤 S&P 500 卻收 1%+

- 低稅負:低週轉率 → 低資本利得分配;ETF 還能透過 in-kind 機制移除低成本股

Morningstar 資料庫列出 1,150+ 檔指數基金與基於指數的 ETF。S&P 500 是最多人追蹤的指數,光是試圖複製它的就有 25 檔。

聘請低費用顧問#

不是每個人都有時間 / 興趣 / 健康 / 法律能力管理組合。低費顧問的價值:

- 規劃與執行:理解現金流需求、設計、實施、維護配置

- 策略一致性:紀律執行再平衡

- 情緒斷路器(circuit breaker):熊市時的對話夥伴,避免衝動決策

- 365 天值班:當你被生活分心時還有人接住

慎選顧問#

慎防有「另一意圖」的「顧問」:

- 領佣金的就是銷售,不是顧問

- 應在 SEC 網站(www.SEC.gov)查背景

- 費用結構應書面化、逐項列示:投資管理 / 財務規劃 / 稅務申報各項分別計費

- 顧問費通常按資產比例計算,0.25% / 年已是合理水準

「沒人應為了顧問服務付過多——同樣的服務在他處能以更低費用取得。」

章節重點#

- 費用是長期績效最大的可控變數——0.5%/年 vs 1.5%/年,40 年差超過 $470K

- 稅是次大的成本:透過資產位置、tax swap、定期定額建立 tax lots 都能節稅

- 指數基金與 ETF 三大優勢:低追蹤誤差、低費、低稅

- 注意 12b-1、soft dollar、rebate 等隱形費用

- 顧問值得聘請的時機:時間 / 紀律 / 健康 / 法律因素;務必查背景、書面收費、避免領佣金者