為什麼配置必須隨人生階段變動#

你的資產配置會隨情境與資源變動。年齡之所以重要,不是因為「老」本身,而是因為:在職涯中,你把勞動轉換為資本資產;退休後,再用這些資產支撐生活。不同年齡有不同的財務需求與風險認知。

書中作者把投資人分為四個生命階段(life-cycle stages):

| 階段 | 年齡範圍 | 特徵 |

|---|---|---|

| 早期儲蓄者(Early Savers) | 20–39 | 職涯起步、資產少、抱負大 |

| 中年累積者(Midlife Accumulators) | 40–59 | 職涯穩定、家庭責任、累積期巔峰 |

| 過渡期退休族(Transitional Retirees) | 60–79 | 退休前後、轉為提領期 |

| 熟年退休族(Mature Retirees) | 80+ | 健康轉變、估價估產、傳承 |

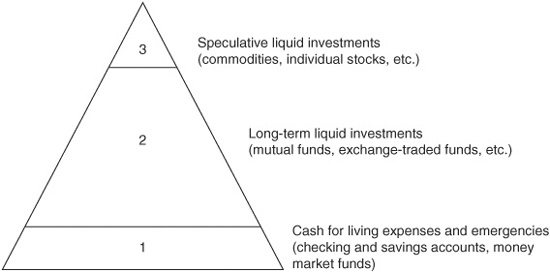

Figure 12-1: 流動資產的投資金字塔

各階段的共同目標:財務安全、減稅;共同擔憂:錢花光、醫療不足。差異則出現在職涯挑戰、家庭、健康、風險容忍度上。

階段一:早期儲蓄者(20–39)#

累積財富的三要素:儲蓄習慣、投資方法、成本控制。對年輕人而言,儲蓄習慣比另外兩項更重要。

最大錯誤就是「沒學會儲蓄」。建議:

- 從第一份全職工作開始儲蓄

- 起步約 年所得 10% 即可

- 善用雇主提供的稅前帳戶(401(k)),尤其有公司提撥配比時

挑戰:

- 入門級薪資 vs 房屋成本(部分地區房貸吃掉 40%+ 收入)

- 子女、教育費的同步出現

- 職涯不確定性(中斷儲蓄)

年輕人的配置原則#

年輕人擁有人力資本(human capital)+ 時間,理論上可以積極一些——但不應該 100% 股票:

- 多數人在熊市無法承受 100% 股票的波動(1987、2000–2003 的真實案例)

- 沒有債券就無法在下跌時加碼便宜股票

建議:

- 緊急預備金:6 個月生活費

- 短期儲蓄目標(例如頭期款):短債 / CD

- 長期組合:60–80% 股票(中位數 70/30)

- 「Either/Or」固定配比,不要在範圍內擺盪

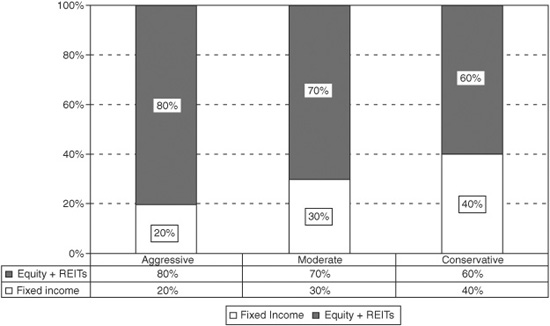

Figure 12-2: 早期儲蓄者建議配置範圍

TIAA-CREF 數據顯示:很多年輕人反而過度保守,把退休金大量放在低利固定帳戶——這是另一個錯誤。

階段二:中年累積者(40–59)#

中年人的轉變:

- 第一次清楚意識到「人總會老」

- 第一次能具體想像退休生活

- 第一次明白:投資報酬真正開始影響結果,不只是「存得夠多」

早期的「投資實驗」必須結束。中年後應正式制定可持續的投資政策——這是達成退休目標的關鍵。

負債配對(Liability Matching)#

中年是執行負債配對的最佳階段:

- 估計未來生活開支

- 估計非投資收入(社會安全、退休金)

- 比對找出缺口

- 計算所需資產(年缺口 × 20,對應 4–5% 提領率)

- 設計、實施、維護儲蓄與投資計畫

中年人的配置原則#

- 緊急金擴大至 12 個月

- 投機部位逐步縮減——若年輕時都沒賺到,中年也不會

- 中位數配比:60 / 40 股債

- 高所得族群可考慮免稅市政債(30%+ 稅率時)

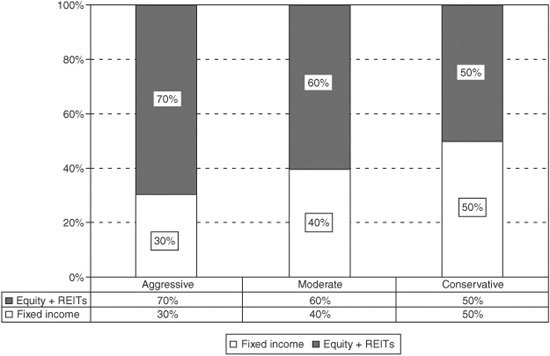

Figure 12-3: 中年累積者建議配置範圍

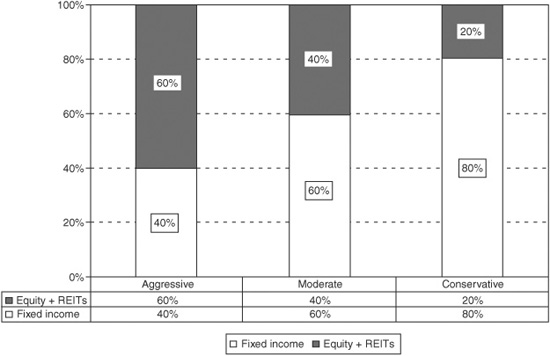

階段三:過渡期退休族(60–79)#

涵蓋預退休(退休前 3–5 年)→ 進入退休 → 活躍退休期。

特徵:

- 收入與儲蓄處於巔峰——孩子已自立或接近自立

- 開始疑問:何時退?退得起嗎?提多少不會破產?

- 是人生最保守的時期

不需要在過渡期過度保守地把資產堆在現金。建議保留 1–2 年生活費於現金或短債,足以撫平初期現金流焦慮,其餘仍應有適度成長部位。

處理退休金與社會安全#

退休金與社會安全的現金流沒有面值、沒有到期日——但有違約風險(雇主破產、政策削減)。它們不適合直接「當作債券」算入資產配置。

更好的方法是負債削減(liability reduction):

- 計算每月現金負債

- 扣除退休金 + 社會安全的現金流

- 對剩下的負債設計資產配置

例:年支出 $72,000;退休金 + 社安 = $30,000;剩 $42,000 由投資補足。

提領率(Withdrawal Rate)#

多項研究指向安全提領率約 4%。實際應依下列調整:

- 退休年齡愈年輕 → 應 ≤ 4%

- 想留多少給子女 → 留得多就提得少

- 預期「活躍退休期」多長 → 活躍期可以稍多

提領來源:股息與利息、年度再平衡時的賣出。

過渡期配比原則#

- 中位數:50 / 50 股債

- 65 歲平均餘命約 20 年——退休組合仍需要成長性

- 不再有「金字塔頂端」的投機部位

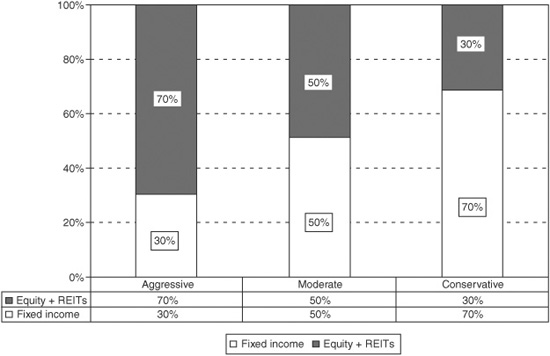

Figure 12-4: 過渡期 / 活躍退休族建議配置範圍

階段四:熟年退休族(80+)#

65 歲的平均餘命為 86 歲(1940 年僅約 76),現代精算表甚至延伸到 120 歲。但長壽不等於永生——熟年期需嚴肅進入遺產規劃(estate planning)。

財務管理常需移轉給配偶、子女、親屬或專業受託人:

把財務責任「順利」移交的步驟:

- 寫下文件存放位置與聯絡人,交給負責人

- 把投資帳戶整合在 1–2 個保管商(如 Schwab、Vanguard、Fidelity)

- 親手寫一份說明:你的組合策略 + 期望未來如何管理

- 確保接手者理解資產配置基本概念與低成本基金的理由

熟年配比原則#

熟年配置兼顧兩種需求:

- 保守維持本人剩餘生命所需

- 為子女 / 受益人留下適度成長機會

一個實用做法是把組合「在紙上」拆成兩部分:

- 一部分依你自己的年齡配置

- 一部分依繼承人年齡配置

合併後即為合理的整體配比。

Figure 12-5: 熟年退休族建議配置範圍

修正版「年齡 = 債券比例」#

經典法則:你年齡多少,債券就多少 %。

但同樣 55 歲、不同處境的兩個人需要的配置截然不同。書中提出配置年齡(allocation age):

- 第一位 55 歲女性:薪資微薄、有房貸、照顧 80 歲父母 → 配置年齡 70(70% 債)

- 第二位 55 歲女性:豐厚退休金、無債、即將繼承遺產 → 配置年齡 40(40% 債)

「年齡 = 債券比例」是起點。你的真實財務情境(現金流風險、扶養負擔、未來流入流出)決定你應該偏離多少。

章節重點#

- 資產配置會隨人生階段自然演化——但每階段都需要主動設計

- 早期:建立儲蓄習慣最重要;中年:開始嚴肅執行投資政策;過渡期:用負債削減法處理退休金與社安;熟年:傳承與遺產規劃

- 每階段的配比範圍是either/or,不是「在範圍內隨市況擺盪」

- 「年齡 = 債券比例」對年輕人合用;中年後改用配置年齡才能符合真實處境

- 行為與情緒的影響貫穿所有階段——下章將深入說明