把計畫變成行動#

Part Three 的目的是把資產配置「設計—實施—維護」變成可執行的步驟。現實的市場預期是這三個步驟成功的前提——投資計畫只在「對市場報酬的預期符合經濟現實」時才有用。

短期市場無法預測,但長期報酬能以合理準確度估計,並用於投資規劃。

兩種預測模型#

書中介紹兩種主流估計法:

- 模型一:風險調整模型(risk-adjusted):以歷史價格波動度估計各資產類別相對的長期報酬

- 模型二:經濟由上而下模型(top-down GDP):以實質 GDP 成長預測企業盈餘 → 推估股票報酬

1980–2009 美股年化 11.2%、5 年期公債 8.4%、通膨 3.5%——股票實質報酬約 7%、債券實質約 5%。

但接下來 30 年很可能不會有這麼高的報酬——1980 年起始通膨是雙位數、利率亦然,今天通膨低、利率低。起始通膨是名目報酬的最大決定因素。一個合理保守的長期股票實質預期是 5%/年。

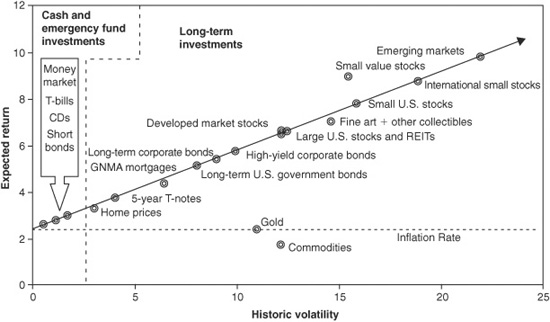

風險的「層疊(Stacking)」原則#

每個資產的預期報酬可以從 T-bill 開始,逐步加上獨特風險帶來的溢酬:

- T-bill 殖利率 = 預期通膨 + 實質無風險利率

- 公債 = T-bill + 期限風險溢酬(term risk premium)

- 公司債 = 公債 + 信用風險溢酬(credit risk premium)

- 股票 = 公司債 + 股票風險溢酬(equity risk premium,作者保守估計約 +2%)

- 小型價值股 = 全市場 + 規模溢酬 + 價值溢酬(作者估計合計約 +3%)

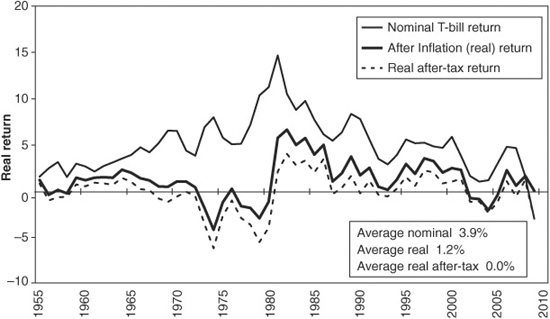

Figure 11-4: T-bill 年度報酬(1955–2009)

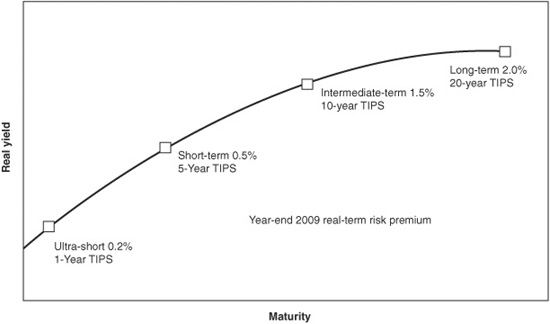

Figure 11-5: TIPS 久期與實質殖利率溢酬

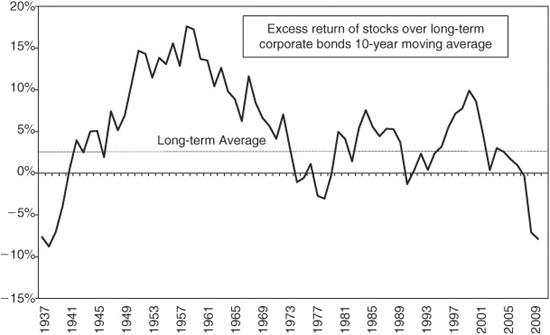

Figure 11-6: 10 年期股票相對公司債的滾動股權風險溢酬

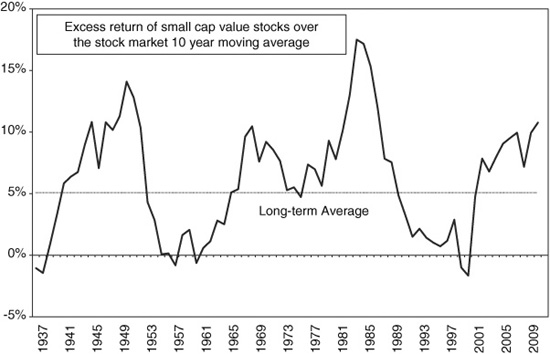

Figure 11-7: FF 小型價值股相對全市場的滾動 10 年溢酬

知道每一類風險,才知道你為什麼有預期報酬。商品例外——它沒有現金流,因此不能因為波動高就期待高報酬。

Figure 11-3: 歷史市場波動度與預期報酬

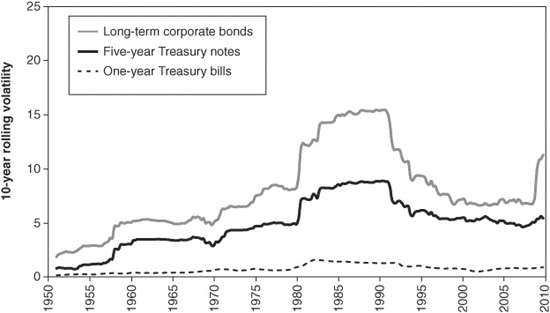

波動度比報酬更可預測#

書中以 1955 起的滾動 10 年標準差顯示:

- 各資產類別標準差排序非常穩定:T-bill < 公司債 < 大型股 < 小型股

- 報酬範圍 » 風險範圍——10 年期內,風險容易預測,報酬不容易

- 約需 30 年,報酬預測才能落在歷史分布內

Figure 11-1: 美股報酬與報酬波動的關係

Figure 11-2: 美國固定收益的滾動 10 年標準差

這正是「資產配置是有耐心的人的策略」的數據基礎。

GDP / 盈餘模型#

GDP 由上而下的法則:

- 美國長期實質 GDP 約 3% 成長(Fed 目標)

- 約 10% 的 GDP 流入企業盈餘

- 因此可推導:股票報酬 = 每股盈餘成長 + 現金股息 + 估值變化

三個成分:

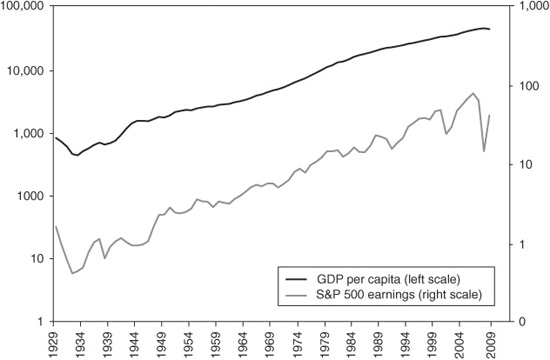

- 盈餘成長:年化 GDP 人均成長與 S&P 500 盈餘成長長期相關性 +0.9

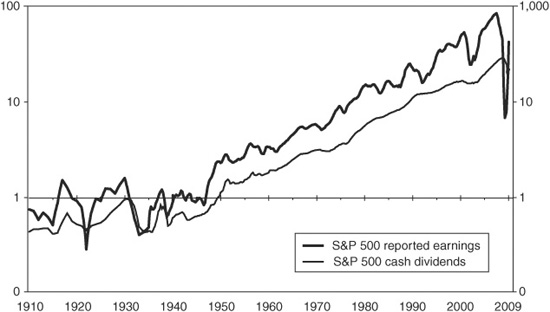

- 現金股息:2009 年底全美股殖利率約 2%,股息成長約 3%

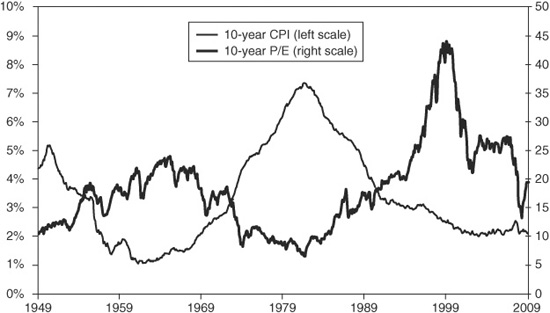

- 估值變化:本益比(P/E ratio)的擴張或收縮——預測時通常假設 P/E 不變

Figure 11-8: S&P 500 盈餘成長與人均 GDP 成長高度相關

Figure 11-9: S&P 500 盈餘與股息成長

Figure 11-10: 本益比(P/E)使用 10 年盈餘平均

債券的預測公式#

固定收益更簡單:

- 報酬 = 購買時殖利率 + 殖利率變化

- 殖利率變化 ≈ 通膨 + 實質無風險利率 + 信用利差變化

例:5 年期 3% 殖利率公司債,若到期前利率不變,年化即為 3%(含再投資)。

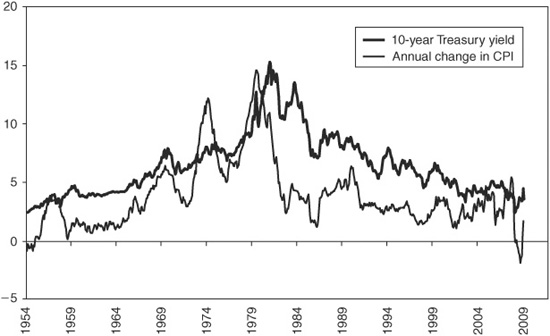

影響利率的核心是通膨——通膨上升 → 利率上升 → 債券價格下跌。Fed 的可接受通膨區間約 2–3%。

Figure 11-11: 通膨率與公債殖利率的反向關係

三十年保守預測(書中提供)#

假設 3% 通膨情境下,作者在第 11 章末給出主要資產類別的 30 年保守預期。預測應寧可保守——預期過低再驚喜,比預期過高被現實打臉好。

從預期到組合:建立流程#

實施組合的完整流程包含五個階段(液態金字塔):

1. 建立金字塔基底——緊急預備金#

- 單身:3–4 個月生活費

- 家庭:6–12 個月

- 退休:24 個月

- 工具:支票、儲蓄、貨幣市場

2. 構建長期投資組合(金字塔中段)#

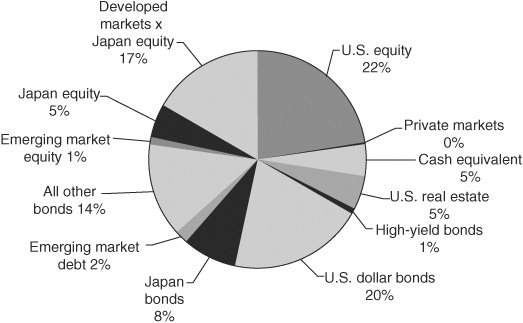

Figure 5-4: 全球可投資資產分布(2009 年約 \$50 兆)

這是本書的主要焦點。以低成本指數基金 / ETF 構建跨資產類別的長期組合。

兩種範例配置:

- 基本(basic):4–5 檔基金 / ETF,廣泛分散

- 多資產類別(multi-asset-class):9–12 檔基金 / ETF

投資工具超過 12 檔之後,分散化的邊際效益遞減,管理成本卻持續上升。

3. 避免金字塔頂端——投機部位#

- 早期儲蓄階段可以小額嘗試

- 進入中年後應遞減

- 退休前 / 退休後完全避免

負債配對(Liability Matching)#

中年累積期最重要的工具:

- 估計未來生活開支

- 估計非投資收入(社會安全、退休金)

- 比對開支與收入,找出缺口

- 計算所需資產:年所需 × 20(4–5% 提領率)

- 設計、實施、維護達成目標的儲蓄與投資計畫

例:年缺口 $12,000 → 退休時組合需 ≥ $240,000。

四個生命階段的「金字塔中段」配置範例#

| 階段 | 年齡 | 中位數股票 / 債券 | 緊急金 |

|---|---|---|---|

| 早期儲蓄者 | 20–39 | 70 / 30 | 6 個月 |

| 中年累積者 | 40–59 | 60 / 40 | 12 個月 |

| 過渡期退休族 | 60–79 | 50 / 50 | 12–24 個月 |

| 熟年退休族 | 80+ | 視情況;通常 40 / 60 | 24 個月 |

範圍內為「either/or」配置——不是隨市場在範圍內擺盪。例如選 70/30 就維持 70/30,每年再平衡。

「年齡 = 債券比例」與其修正版#

經典法則:你的年齡 = 債券百分比。

這個法則對 30 歲族群還合用,但對 55 歲後過於僵化——同樣 55 歲的人,財務狀況差異極大。

修正:配置年齡(allocation age)——根據個人狀況調整:

- 同 65 歲夫妻、總資產 $200 萬,自用 $100 萬 + 子女將來繼承 $100 萬

- 自用 $100 萬 → 65% 債(依夫妻年齡)

- 子女繼承 $100 萬 → 35% 債(依子女平均 35 歲)

- 合併效果 = 50/50——「配置年齡」其實是 50 歲

兩位 55 歲女性的對照:

- 第一位:低薪、有房貸、需照顧父母 → 配置年齡 70(70% 債)

- 第二位:豐厚退休金、無債、即將繼承遺產 → 配置年齡 40(40% 債)

章節重點#

- 實施組合需先建立現實的市場預期

- 風險層疊(risk stacking)讓你能逐項算出每類資產的預期報酬

- 波動度比報酬更可預測——風險先估,報酬其次

- 從緊急金 → 長期組合 → 避免投機,依生命階段調整配比

- 「年齡 = 債券比例」適合年輕人;中年後請改用配置年齡反映真實情境

- 工具控制在 12 檔以內,使用低成本指數基金 / ETF