另類資產的迷思#

MPT 並不局限於股、債、不動產。商品、收藏品、避險基金等「另類資產(alternative assets)」近年常被宣稱「與傳統資產低相關,能降低組合風險、提高長期報酬」——但作者對此持懷疑態度。

一個關於另類投資的拇指規則:有疑問就跳過(when in doubt, stay out)。

投資與投機的分野#

作者直接區隔兩者:

- 股票、債券、不動產:投資(investing)——能產生現金流(盈餘 → 股息、利息、租金)

- 商品:投機(speculating)——本身不產生現金

「今天的一噸銅,10 年後 100 年後仍是同一噸銅——它不付股息、不付利息。價格波動本身不會帶來通膨之上的實質報酬。創造真實財富的是現金流。」

要在商品中賺錢,靠的是「站在價格趨勢的對的一邊」——時點即一切。除非你擁有對未來供需的卓越資訊與紀律執行,否則你只是在猜。

商品市場的供需機制#

商品的本質是充足:「a lot of it around」——能種、能挖、能開採。短期短缺會自我修正:

- 麥價上升 → 農民增加種植

- 鋼價上升 → 礦業增產 + 廢鋼回收 + 新進業者

- 油價長期高位 → 替代能源研發 + 新油田勘探

- 玉米價漲(乙醇需求) → 增種 + 替代飼料

商品價格往往呈繁榮—蕭條(boom-bust) 週期。價格飆升通常導致過剩供給,反而傷害長期商品生產者。

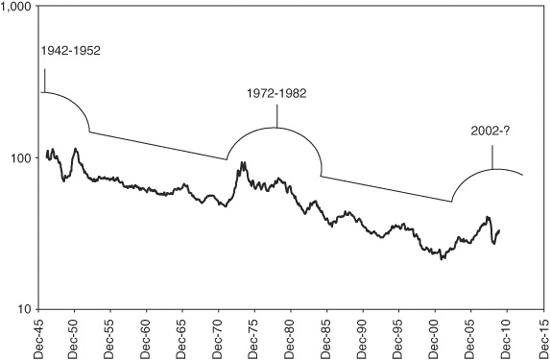

歷史長期數據(CRB Spot 等權指數,1947–2010):

- 通膨調整後約年化下跌 1%——技術進步、生產力、外國競爭、政府補貼與管制都壓低了實質商品價格

- 商品繁榮約每 30 年一個循環,每次結束後實質價格落到更低水位

Figure 10-2: CRB 商品現貨指數通膨調整(1947 = 100)

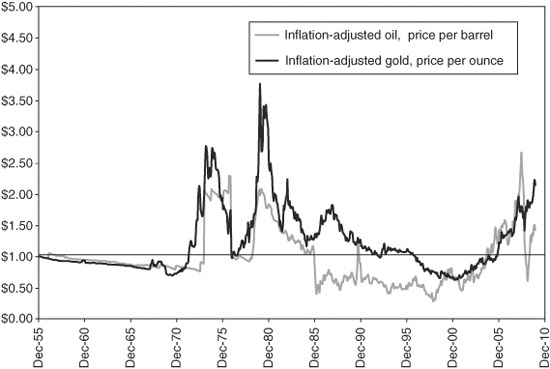

黃金與石油也不例外#

數千年的金價資料表明:黃金與通膨基本是同一回事。黃金是經濟惡劣時的避險儲值——景氣擴張愈久,金價愈跌。石油則因供需波動劇烈,但長期實質價格亦回歸通膨。

Figure 10-1: 金價與油價的通膨調整走勢(1955 起)

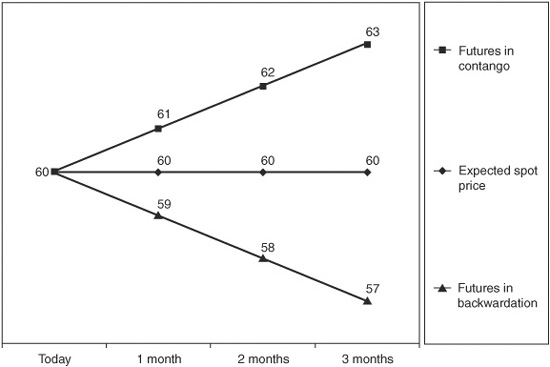

期貨:個人投資人的實際入口#

直接投資現貨對個人投資人不切實際——你不會儲存 10,000 蒲式耳玉米或 1,000 加侖原油(少數例外:實體黃金 ETF)。

期貨(futures)則是「用很少的保證金(margin, 通常 2–7%)鎖定未來交付的價格」——基本上是用槓桿買進。

關鍵概念:

- Spot price:現貨價

- Futures price:未來交付的價

- Contango:期貨價 > 現貨價

- Backwardation:期貨價 < 現貨價

- Roll yield:基金到期換約時,下月期貨 vs 本月期貨的價差

商品 ETF 必須持續換約:

- 若市場 backwardation:roll yield 為正(下月便宜)

- 若市場 contango:roll yield 為負(下月貴)

經典案例:United States Oil Fund (USO) 自 2006 年 4 月上市起一年內價格下跌 23.8%,但同期原油現貨僅下跌 6.5%——多數差距來自 contango 帶來的負 roll yield。

Figure 10-3: 原油期貨的 contango 與 backwardation 示意

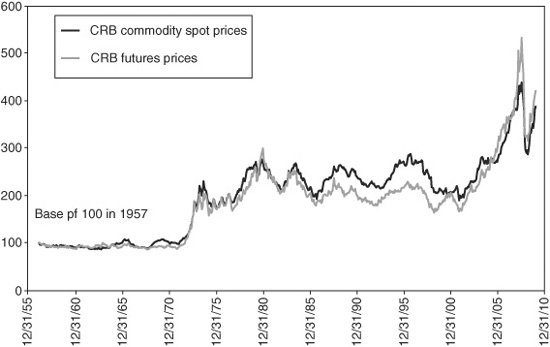

商品總報酬指數#

商品總報酬(Total Return)指數的構成:

- 商品價格變化

- 換約 roll yield

- T-bill 利息(保證金以外的現金部分)

Figure 10-4: CRB 商品現貨價 vs 近月期貨價

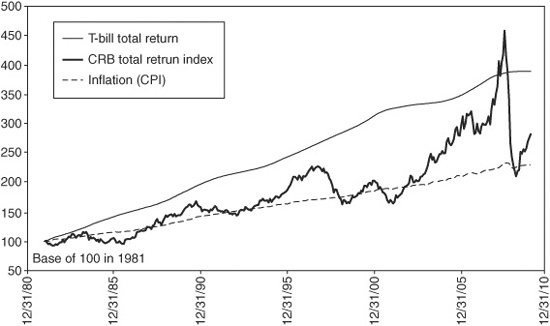

計算結果發現:長期下,若你不擇時,商品總報酬幾乎與 T-bill 相當。

Figure 10-5: CRB 期貨總報酬指數(含 T-bill 收益)

三大主流指數:

- Reuters-CRB:22 種商品,等權

- S&P GSCI(前身 Goldman Sachs 商品指數):24 種商品,市值加權——能源權重極高

- Dow Jones-UBS(DJ-UBS):19 種商品,市值加權但限制單一群組 ≤ 33%、單一商品 ≤ 15%,每年再平衡

商品在組合中的角色:值得嗎?#

優點:與股債的相關性低(從風險降低角度看似誘人)。

但有兩大問題:

- 長期實質報酬接近零或為負——「降低風險不能拿來吃」

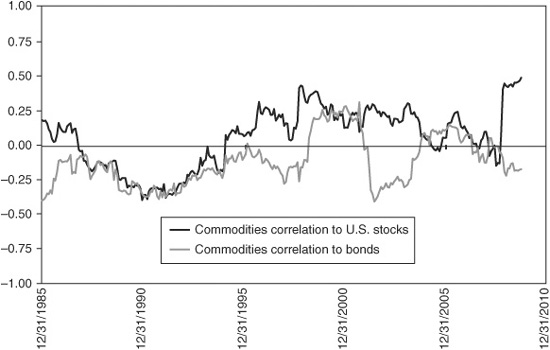

- 在你最希望低相關的時刻(股市崩盤),商品可能突然變正相關。2008 年股商皆崩

Figure 10-6: CRB 總報酬指數與美股、中期公債的滾動相關性

投資組合中每項投資都應獨立預期能在通膨之上產生實質報酬。商品不通過這個測試。少量持有也許能微降波動,但長期下你損失了股債的實質報酬。

若仍堅持配置:

- 不要買單一期貨——槓桿過高

- 透過廣泛分散的低成本商品基金 / ETF

- 或改買商品產業類股基金(採礦、能源、自然資源公司)

- 注意稅務劣勢:期貨基金的高週轉率、貴金屬被視為「collectibles」課徵較高資本利得稅

- ETN(exchange-traded note)可避免年度配息稅,但帶有發行銀行的信用風險

避險基金:神祕的銷售故事#

避險基金(hedge fund)不是資產類別——它是一種投資帳戶結構:私募集合工具,由專業經理人管理,受最少監管。

特徵:

- 可大量集中持股、放空、使用衍生品、運用槓桿

- 不必揭露持股

- 高最低投資門檻(部分需 $1M+)

- 高費用:平均1.5% 管理費 + 20% 績效獎金

- 流動性差(贖回需要數月甚至數年)

幾種主要策略:

- 套利(arbitrage):捕捉價格無效率(純套利理論上零風險)

- 事件驅動(event-driven):併購、破產、活動派系、創投

- 方向性 / 戰術性(directional / tactical):CTA 商品趨勢、Macro 大局判斷

為什麼避險基金的「績效」其實被高估#

避險基金指數有四大偏誤:

- 存活者偏差(survivorship bias):倒閉與合併的基金未列入

- 選擇性偏差(selection bias):表現差的季度,經理人可能不報

- 回填偏差(backfill bias):新加入指數時可回填模擬歷史

- 定價偏差(pricing bias):許多基金讓經理人自己對非流動證券定價

把這些偏誤剔除後,避險基金的整體報酬接近中期政府公債——但風險高得多。

且:

- 績效沒有持續性——某年好不代表下年好

- 連續好年後,下一年表現低於平均的機率反而較高

- 1990 年不到 300 檔、總資產 < $30B → 2007 年接近 10,000 檔、總資產超過 $1T

- 機會並未跟著基金數量等比成長

- 倒閉率從 1990s 早期約 2% 升至約 12%/年

真正有技能的經理人不要你的幾百萬美元——他們服務的是上億美元的機構客戶。對個人投資人開放的,多半不是頂級基金。

如果一定要投資,請使用**避險基金組合(fund of funds)**分散風險——但這又會疊加一層管理費 + 績效獎金,總成本可吃掉一半利潤。

收藏品:愛好優先,報酬其次#

收藏品(fine art、coins、stamps、gems、antiques)有獨特的稀有性溢酬:

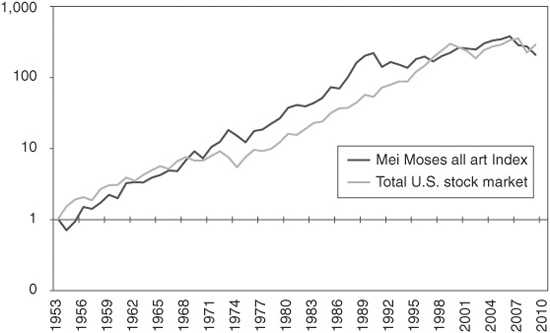

- Mei Moses Fine Art Index(1875 起):1970–1990 大幅上漲,1990 後盤整;1954–2009 報酬接近美股,標準差略高

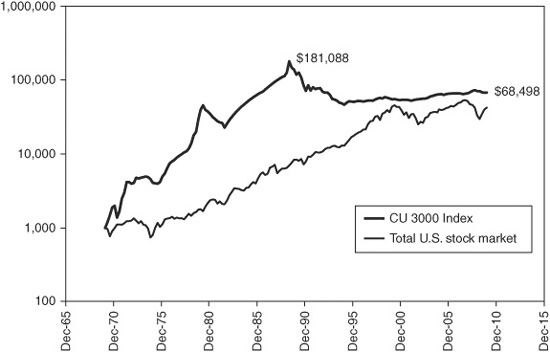

- PCGS Coin Universe 3000(CU3000):1970–1989 暴漲 181 倍,後 5 年下跌 75%,總體長期報酬類似美股

Figure 10-7: Mei Moses 藝術品指數 vs CRSP 全美股票

Figure 10-8: PCGS Coin Universe 3000 vs CRSP 全美股票

缺點:

- 取得、儲存、保險的成本高

- 收藏品適用較高的資本利得稅率

- 需專業知識與熱情;找專家會大幅推升成本

- 流動性差,雖然 eBay 等線上拍賣有所改善

收集你真心喜愛的東西——如果同時能賺錢就是額外好處。社交與美學價值常超過金錢回報。

章節重點#

- 商品與避險基金不適合長期投資組合——成本高昂超過分散化收益

- 商品本身不產生現金流,長期實質報酬不勝過 T-bill

- 避險基金的「績效」充滿四種統計偏誤,撤除後接近中期公債

- 收藏品的價值來自稀有性與美學;不是核心投資工具

- 也許某天會有真正低成本、提供穩定低相關 + 通膨之上實質報酬的另類產品——但那不是現在