為什麼不動產值得入列#

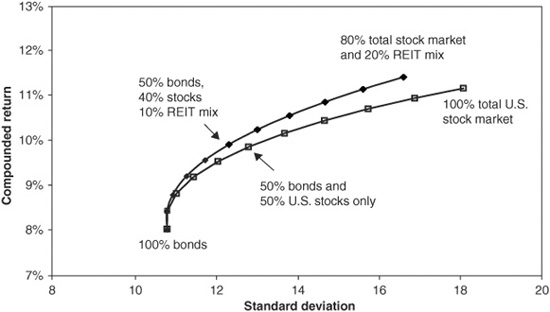

MPT 的核心洞見之一:持有低相關資產 + 定期再平衡 → 降低風險、提升長期報酬。不動產是少數與股票、債券長期皆呈低或變動相關的資產類別。

即使在 2000 年代中後期房市低迷期間,持有不動產的多元組合仍勝過沒有不動產的組合。

不動產投資的兩種報酬:

- 收入(income):租金

- 成長(growth):資本增值

Brandes / Prudential / 倫敦商學院 Elroy Dimson 教授對美國不動產長期報酬的研究顯示:自 1930 年代以來,美國不動產長期年化報酬與美國股市相當。其中租金收入每十年的平均約 7%(±1%),相當穩定——這是不動產作為長期投資的核心理由。

商業租約幾乎都內建通膨對沖機制——房東可依物價上漲調整租金。這讓不動產成為投資組合中天然的抗通膨工具。

自有住宅:投資 vs 居所#

長期而言,美國自有住宅年化報酬略高於通膨(約 3%/年),加上稅務優惠:

- 房貸利息可扣抵

- 出售自宅的部分(或全部)增值可享免稅

但 1990s–2000s 部分熱區(加州、亞利桑那、內華達、佛州)出現過熱:

- 新買家被擠出市場

- 過度槓桿

- 短線炒作(無頭期款)

- 2007–2009 年回檔

自宅應留在投資組合的資產配置之外——其首要功能是「住」,再平衡也無法操作。把它計入會混淆配置決策。

商業不動產的三種投資管道#

| 管道 | 優點 | 缺點 |

|---|---|---|

| 直接持有物件 | 報酬潛力最高、可全權決策 | 需要管理能力、空置與不良租客風險、變現困難 |

| 有限合夥(Limited Partnership, LP) | 由 GP 處理一切 | 投資人完全被動、流動性極差、找到誠實 GP 是關鍵 |

| REITs(不動產投資信託) | 上市交易、即時流動 | 多一層管理費、股價常與淨值脫節 |

REIT 是什麼#

1960 年國會立法允許集合式不動產信託在主要交易所交易。REIT 公司只要符合條件,聯邦與州所得稅可免稅。

關鍵稅務條件:

- 至少 75% 資產為不動產資產

- 至少 75% 毛收入來自不動產租金

- 至少 90% 應稅所得分配為股息

1992 年稅法修改後,退休基金可大幅持有 REIT,市場才真正爆發:

- 1990:約 $5.5B 市值、< 60 檔小型權益型 REIT

- 2009:100+ 檔、市值超過 $250B

但 REIT 仍只佔美股市值不到 3%,整體商業不動產市場約 $15 兆,可投資部分約 $4 兆,REIT 只佔其中不到 7%。

REIT 的三種類型#

- 權益型(Equity REITs):直接持有物件——最純的不動產曝險(本書焦點)

- 抵押型(Mortgage REITs):放款給不動產,本質上更像債券投資

- 混合型(Hybrid REITs):兼具兩者

想以資產配置觀點建立獨立的不動產類別,應只計入權益型 REITs——並透過低成本指數基金或 ETF 一次取得跨百檔物件的曝險。

REIT 表現:股息是核心#

由於 REIT 必須分配 90% 以上應稅收入,多數報酬來自股息與股息再投入:

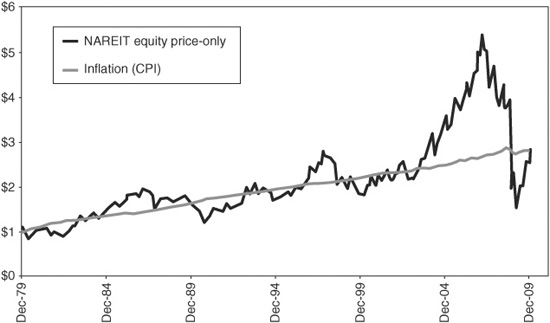

- 僅以價格指數看,REIT 大致追平通膨(CPI)

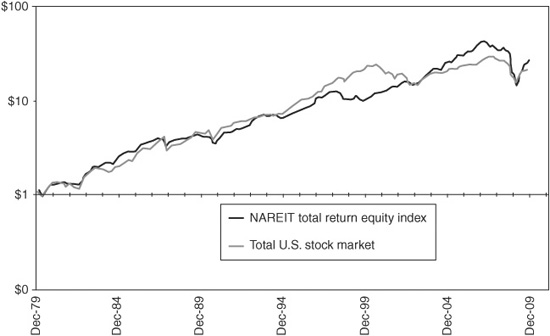

- 含股息再投入,REIT 的長期風險與報酬 接近美股

- 但與美股的相關性會劇變——這正是分散化的價值來源

Figure 9-1: 權益型 NAREIT 指數(純價格)大致追隨通膨

Figure 9-2: NAREIT 總報酬指數 vs CRSP 全美股票(含股息)

與其他資產的相關性#

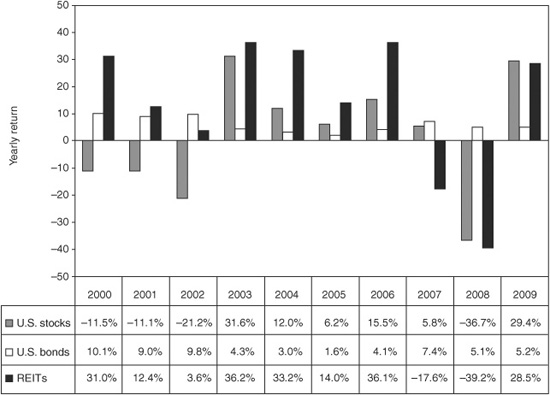

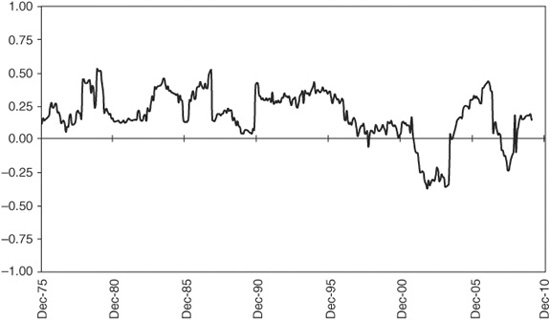

Figure 9-3: 美股、中期債、REIT 的年度報酬差異

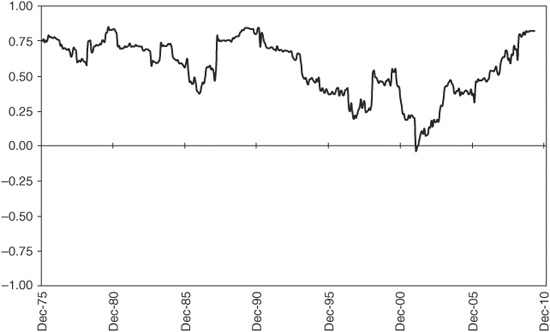

書中 NAREIT 權益型指數 vs CRSP 全美股票滾動 36 個月相關性:

- 1992 年稅改前:高度同向(REIT 像股票)

- 1990 年代起逐漸下降,2001 年短暫負相關

- 2000s 末期又回升至高度正相關

Figure 9-4: NAREIT 權益指數與 CRSP 全美股票的滾動相關性

變動的相關性 = 分散化的機會。即使 REIT 與美股長期風險與報酬相當,「配比 + 再平衡」仍能帶來可量化的紅利。

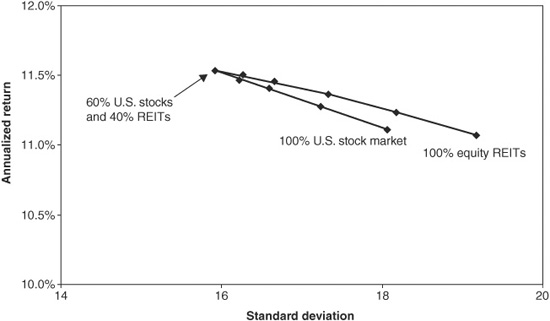

Figure 9-5: 全美股 + Wilshire REIT 風險—報酬(1980–2009)

REIT 與中期債券的相關性:

- 直覺上「利率下降 → 房價上漲」應產生高相關

- 但實際資料並不支持 —— 36 個月滾動相關仍有變動

Figure 9-6: NAREIT 權益指數與中期 G/C 指數的滾動相關性

多少 REIT 才合適?#

書中以理論分析顯示:

- 1980–2009 範圍內,「40% REIT + 60% 股票」是效率前緣上的有效組合

- 但作者不建議權益部位中超過 10% REIT

Figure 9-7: 有 REIT vs 無 REIT 的組合對照(1980–2009)

理由:REIT 是非常狹窄的市場區段——美國交易所僅約 100 檔權益型 REIT,整體市值不到美股的 3%。即使統計上看似有更高最佳比例,集中度風險使 10% 已是合理上限。

自有住宅的長期成長#

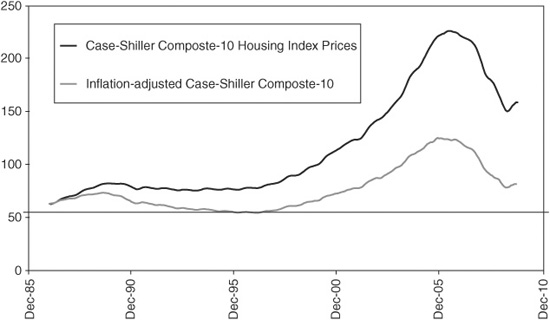

書中以 S&P Case/Shiller Composite-10 房價指數展現:

- 數十年來名目房價追隨通膨

- 1990s 中期某些區域出現實質正成長

- 2006 年達高點,後續價格回到長期通膨調整水準

Figure 9-8: S&P Case-Shiller 房價指數(名目 vs 通膨調整)

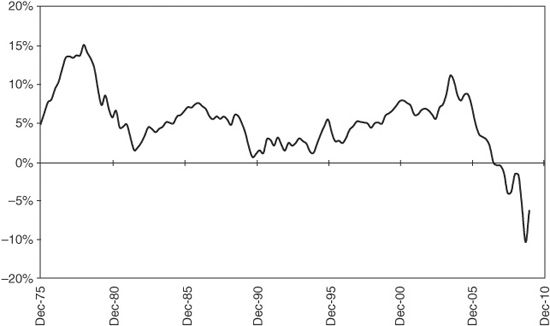

Figure 9-9: 全美房價年增率(1974–2009)

2000–2005 房價持續上漲的三大原因:

- 股市崩盤後人們轉向「看得見摸得著」的資產

- 房貸利率創新低、推出低頭期付款的新型房貸

- 政府提供寬鬆購屋資格與稅負優惠

1974–2009 房價的年增率,1970s 末至 1980s 初因高通膨呈雙位數成長;1990s 初衰退與波灣戰爭後趨平;1995–2006 穩步上升;2007–2009 急跌。

作者在 2005 年第一版書中即提醒美國房價接近頂部——他罕見地對短期方向預測正確,但低估了下跌速度。

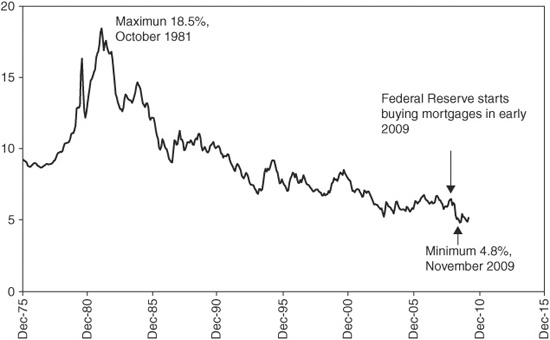

Figure 9-10: 30 年期房貸利率

章節重點#

- 不動產與股債的相關性低或變動 → 是值得獨立的資產類別

- 對個人投資人,權益型 REIT 指數基金 / ETF 是最簡單可行的曝險方式

- REIT 多數報酬來自股息與股息再投入,不是單純股價成長

- 把 REIT 限制在權益部位的 10% 內——其市場規模狹小、集中度高

- 自宅長期年化略高於通膨,但其主要功能是居住,不應納入投資組合資產配置

- 仔細選地點:地區工作機會與發展才是房價長期成長的根本