為什麼固定收益值得認真看待#

固定收益(fixed-income)市場的多元化潛力與股票市場一樣大。但這個面向常被忽略——許多顧問把客戶的全部債券倉位塞進公債,告訴客戶「我們把風險留給股票那一邊」。這多半是顧問偷懶,而不是因為這樣做最好。

廣泛分散的固定收益策略能在不增加額外風險下,提高整體投資組合報酬。

債券市場結構#

主要的分類包含:

- 政府部門

- 美國公債(T-bills、T-notes、T-bonds)

- 政府機構債(GNMA、FHLMC、FNMA 等)

- FDIC 保險的存單(CD)

- 地方政府市政債(一般義務 / 收益債 / Build America Bonds)

- 公司部門

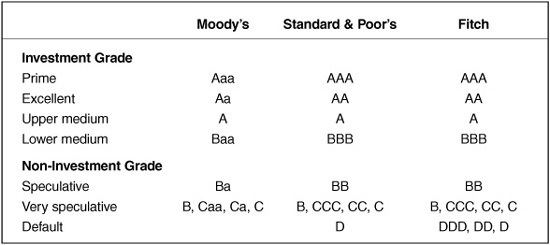

- 投資等級公司債(BBB 至 AAA)

- 非投資等級(BB 以下)→ 高收益 / 垃圾債

- 工業收益債(屬市政債但受 AMT 影響)

- 可轉債、特別股、可轉特別股

- 房貸抵押:GNMA、FHLMC、FNMA

- 資產擔保證券(ABS):信用卡應收、車貸、房屋淨值貸款

- 外國債:發達市場(主權與公司)、新興市場(主權、Brady、公司)

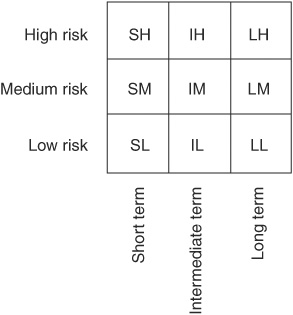

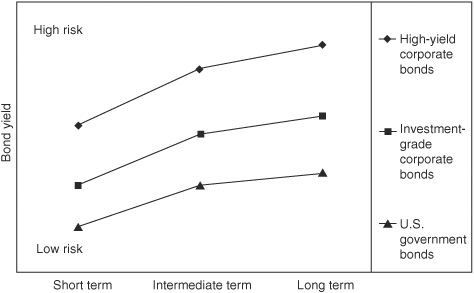

兩個關鍵風險軸#

Morningstar 固定收益風格箱(fixed-income style box)以 9 格呈現一檔債券基金的風險:

- 橫軸:到期長度(maturity)

- 縱軸:信用品質(credit quality)

Figure 8-1: 固定收益的到期 × 信用品質風險網格

兩種風險決定了債券應支付的補償:

- 利率風險(interest-rate risk):到期愈長 → 利率風險愈高 → 預期報酬愈高

- 信用風險(credit risk):評等愈低 → 信用風險愈高 → 預期報酬愈高

到期分類:

- 短期:平均到期 ≤ 3 年

- 中期:4–9 年

- 長期:≥ 10 年

Figure 8-2: 固定收益風險—報酬比較

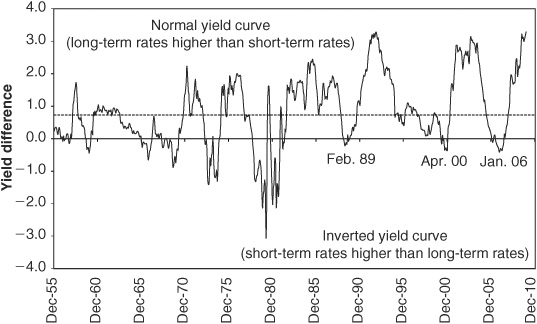

殖利率曲線:正常、平坦、倒掛#

歷史上 1 年期 vs 10 年期公債的平均利差約 0.9%,2009 年大半時間超過 3.0%:

- 正常曲線(normal):短率 < 長率

- 平坦(flat):兩者相當

- 倒掛(inverted):短率 > 長率

Figure 8-3: 1 年 vs 10 年公債利差變化

倒掛被認為預示經濟放緩與股市下跌——但時點不可靠。有時倒掛在熊市前兩年發生,有時則在股市已經下跌之後。

信用風險與信用利差#

信用風險其實是「降評風險(downgrade risk)」:

- 若 AA 被降至 A,新買家要求的殖利率上升 → 既有債券價格下跌

- 跌幅就是該債的信用風險

歷史信用利差(Aaa vs Baa 公司債):

- 經濟衰退時利差擴大

- 經濟復甦時利差收窄

Figure 8-4: Moody's Aaa vs Baa 公司債信用利差

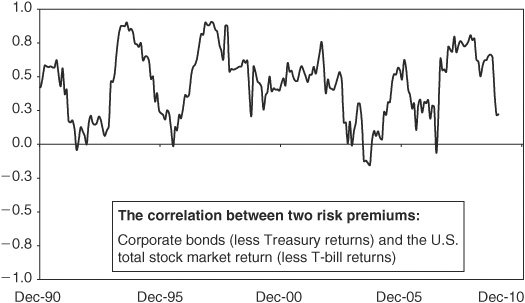

有人主張:信用利差變化背後的力量與股票漲跌類似,所以加公司債等於加股票。這不完全對。信用風險與股票風險的相關性會隨時間變動,特別在經濟下行的初期會同步上升,但其他時間有時無相關甚至略呈負相關。

Figure 8-5: 投資等級信用溢酬與股票風險溢酬的滾動相關性

投資等級的整體市場:Barclays Aggregate#

Barclays Capital U.S. Aggregate Bond Market Index 是最廣泛的投資等級債券指數:

- 涵蓋 8,400+ 檔美國公債、政府機構、投資等級公司債、Yankee bonds(在美國發行的美元計價外國債)

- 平均到期約 6.8 年

- 70%+ 為公債、政府機構與政府擔保房貸

- 不包含 TIPS(單獨成指數)

把 Aggregate 指數基金作為固定收益部分的基石,是最簡單且廣泛分散的做法。再平衡與成本控制是長期勝出關鍵。

短中長期搭配#

依個人時間視野與用途,可組合 Aggregate 指數與不同到期的子指數:

- 短期投資視野(≤ 5 年):以 Barclays 1–3 Year 短期 G/C 為主

- 退休族(年提領):建議至少持有 1 年生活費於短期債基金

- 長期累積期:可持有更多中期 Aggregate

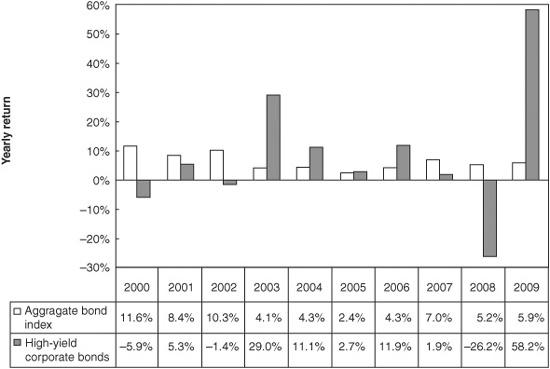

高收益 / 垃圾債(High-Yield)#

高收益債具備**信用風險 + 違約風險(default risk)**雙重風險,因此預期報酬高於投資等級債。

- 評等:S&P / Fitch BB 以下、Moody’s Ba 以下

- 發行者:公司、市政府、外國政府

歷史觀察:

- 高收益的價差領先股市——2007 年 10 月利差擴大時,股市才剛創高

- 2008 年 11 月高收益開始反彈,比股市早數月

- 2009 年 10 月高收益已完全收復,但 S&P 500 才走回失土的一半

Figure 8-6: 高收益債 vs Aggregate 債券指數年度報酬

不要買單檔垃圾債——交易成本高、資訊有限。請用低成本垃圾債基金取得即時、廣泛分散的曝險。

加了高收益債後,是否需要降股票配置?作者個人認為不必,但若你想嚴守風險目標,可以考慮減持 1–2% 股票來抵銷。

TIPS 與 iBonds:通膨保護#

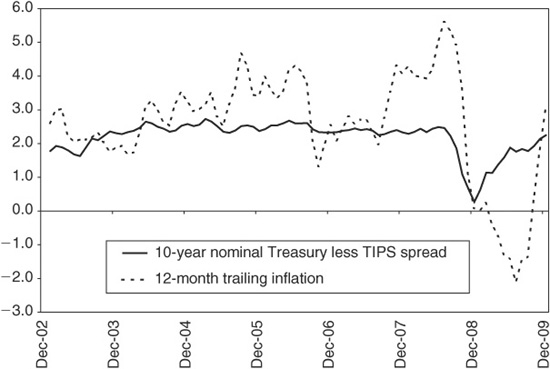

TIPS(Treasury Inflation-Protected Securities):本金與利息隨通膨調整,是唯一真正抗通膨的固定收益工具。

關鍵概念:

- 一般 10 年期公債的殖利率已內含市場對通膨的預期

- 「TIPS 殖利率 = 一般公債殖利率 − 預期通膨」

- 兩者相減就是市場對未來通膨的共識

- 例:2008 年低點時通膨預期為 0.25%;2009 年底升到 2.23%

Figure 8-7: 10 年期 TIPS 與一般公債的殖利率價差

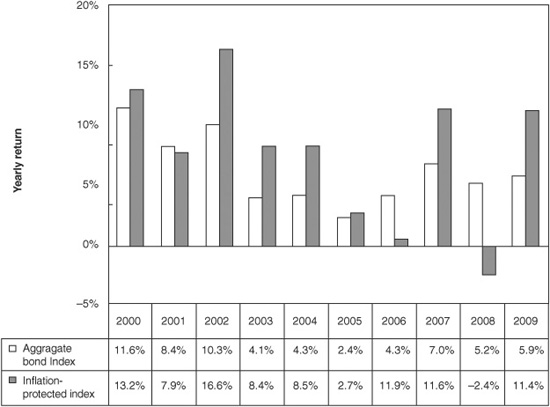

通膨期間,TIPS 的調整會被聯邦課稅——這是「對通膨課稅」。雖然所有投資都被通膨稅蝕,但 TIPS 因為通膨部分明確分離,更容易感受到。

Figure 8-8: Aggregate 債券 vs Barclays TIPS 指數報酬

iBonds(U.S. Treasury 通膨保護儲蓄債券)的差異:

- 面額小($50 至 $5,000)

- 聯邦稅可遞延至贖回或 30 年到期

- 教育用途的提領可免聯邦稅

- 限制:每人每年購買上限 $5,000;5 年內贖回扣 3 個月利息

由於 Aggregate 指數不含 TIPS / iBonds,把它們納入清單是合理的。

外國債券:作者持保留意見#

全球債市約 $65 兆,與全球股市相當,但作者不太推薦外國債券:

- 外國債券基金費用通常是純美國債券基金的 2–3 倍

- 高額費用會吃掉貨幣分散化帶來的好處

- 即便美元在某段期間下跌 20%,外國債券指數的整體表現仍不如預期

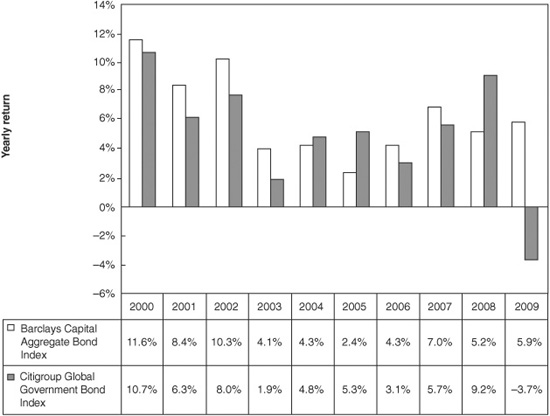

Figure 8-9: Aggregate vs 全球政府公債(未對沖)

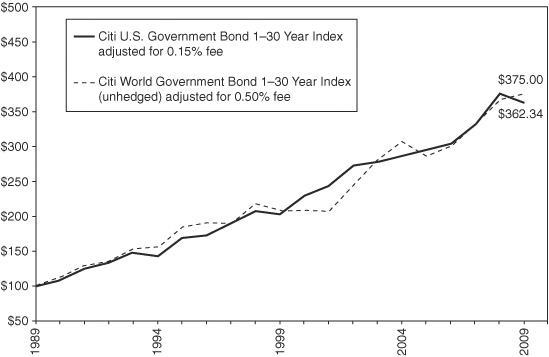

Figure 8-10: 美國公債基金 vs 未對沖全球公債基金的假設報酬

新興市場債的信用評等與美國高收益債相當:

- 平均費用率約 1.0%——是作者願意投資債基金的兩倍

- 有少數低費 ETF 可選,但整體仍不夠吸引人

免稅市政債(Tax-Free Municipal Bonds)#

在應稅帳戶中、稅率較高的投資人,免稅市政債的稅後報酬會優於同類應稅債。

規則之拇指:州 + 聯邦稅率合計 ≥ 30% 時,市政債通常划算。

換算公式:

- 稅後等值殖利率 = 應稅殖利率 × (1 − 稅率)

- 例:應稅 4% × (1 − 30%) = 2.8%

- 同到期市政債若殖利率高於 2.8%,就應該選市政債

挑選市政債工具:

- 個別券:分散化不足,違約風險集中

- 低成本市政債基金:分散風險,但未必能在你所在的州免稅

- 高稅州 + 低成本同州市政債基金 = 最理想

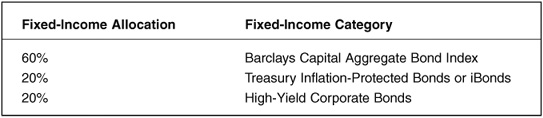

一個整合的固定收益範例#

作者所屬公司在應稅帳戶中使用的範例組合包含:

- Aggregate 投資等級債券(核心)

- TIPS(抗通膨)

- 高收益債(提升報酬)

加入 TIPS 與高收益後,報酬增加而風險僅微增。

這只是範例,不是建議。每位投資人應依自己的目標、稅務狀況決定如何分配。

Figure 8-11: 多資產類別固定收益組合 vs Aggregate 累積報酬

章節重點#

- 固定收益值得認真分散——Aggregate 指數基金 + TIPS + 高收益為起點

- 兩個風險軸:到期 × 信用品質

- 高收益債帶有違約風險,但領先股市反映景氣轉折

- 外國債券的高費用通常吃掉貨幣分散化的好處——作者建議避開

- 高稅率投資人應考慮以低成本免稅市政債基金替代應稅投資等級債

- 再平衡同樣適用於債券——每年初一次即可