美國股票的長期表現#

美國廣泛股市 1950–2009 年化報酬約 10.9%,遠高於同期 5 年期國庫券的 6.1% 與通膨 3.8%。實質報酬(real return) 約 6%——這是衡量投資真正購買力的關鍵。

通膨是所有投資的「隱形稅」——和通膨相關的那部分名目報酬無法計入真正的投資增益。建立資產配置時,永遠要看預期的實質報酬。

但實質報酬並非每年都正:

- 1968–1982(15 年):實質報酬幾乎與通膨持平

- 2000–2009:年化實質報酬 −2.9%——大蕭條以來最差的十年

預期會有「股票打不過通膨」的時期。留在市場(time in the market) 才是長期受益的前提。

美國股票市場結構#

- IPO(首次公開發行):個人投資者很難分到——大型機構優先

- 次級市場(secondary market):絕大多數股票交易發生於此

- 全美約 26,000+ 檔個股,但不到 20% 達到主要交易所(NYSE、Nasdaq)的標準

- 不夠資格的稱為 bulletin-board stocks,只在 OTCBB 與 Pink Quotes 等經銷商市場交易

廣泛市場指數#

美國股票配置的基石是一檔廣泛分散的全市場指數基金。

幾個主要的全市場指數:

- Wilshire 5000 Composite:最完整,涵蓋 NYSE 與 Nasdaq 全部上市股

- Dow Jones Total Market:約 4,200 檔

- MSCI U.S. Broad Market:約 3,800 檔

- Russell 3000:3,000 檔

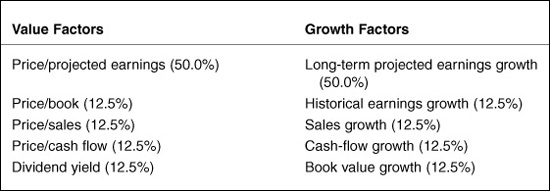

規模與風格分類#

幾乎所有指數提供商都會把市場依規模(size) 與風格(style) 切分:

- 規模:大型(large)、中型(mid)、小型(small),有些再加 microcap

- 風格:成長(growth)、價值(value),部分提供商加上 core / blend / neutral

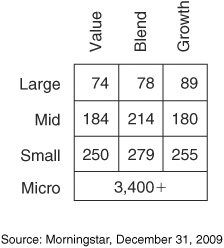

Morningstar 風格箱(style box)以 9 格 + 微型股的 12 格涵蓋約 99% 美股市值:

- 大型 = 投資市值前 70%

- 中型 = 70th–90th 百分位(20%)

- 小型 = 90th–97th 百分位(7%)

- 微型 = 97th–99th 百分位(3%)

Figure 6-1: Morningstar 風格箱(含微型股)

Figure 6-2: Morningstar 風格箱中各格的股票數量

風格分類主要使用:本益比、本益成長比、市帳率(price/book, P/B)等。

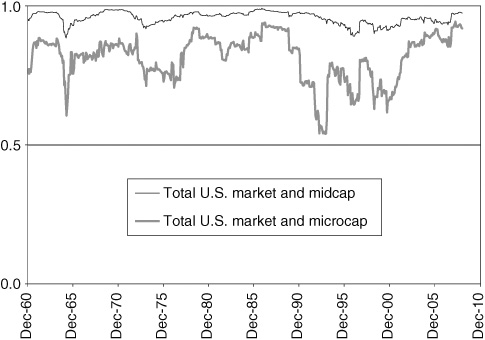

微型股(Microcap):被低估的分散化機會#

1970 年代末 Banz 與 Reinganum 的研究發現:

- 微型股長期年化報酬比大型股高 約 5%

- 即使扣除波動度差異,仍有「過剩」報酬——可能是流動性風險溢酬(liquidity risk premium)

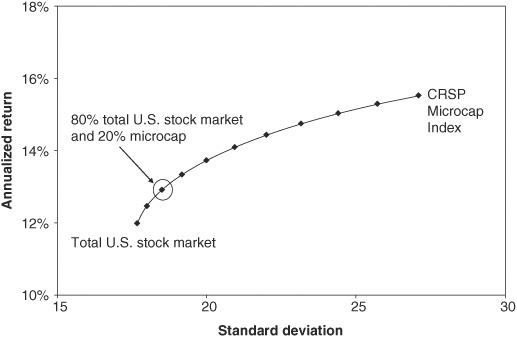

微型股與全市場有時負相關,提供獨特的分散化價值。1980–2009 年理論上 80% 全市場 + 20% 微型股的組合,年化報酬比純全市場高 0.8%,風險僅略增。

Figure 6-3: 全市場、中型股、微型股的滾動相關性

Figure 6-4: 在全市場基金加上微型股的報酬特性

但實務上很難找到「真的、低成本、廣泛分散」的微型股基金。許多冠名 microcap 的基金實際持有的是小型與中型股;高品質微型股基金常因規模限制而對新投資人關閉。

篩選標準:

- 持股加權平均市值 ≤ $200M

- 持股至少 300 檔

- 總費用率 < 1%

- 無申購 / 贖回手續費

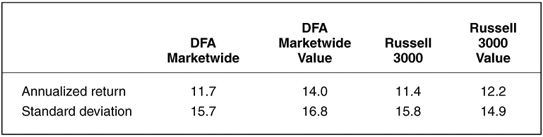

成長 vs 價值:價值溢酬(Value Premium)#

過去 75 年的研究一致顯示:價值股(value stocks)長期表現優於成長股——而且看起來「風險還較低」。

歷史背景:

- 1934 年 Benjamin Graham 與 David Dodd 的 Security Analysis 奠定基本面分析

- 1992 年 Fama-French(FF)〈The Cross-Section of Expected Stock Returns〉確立三因子模型

FF 三因子可解釋廣泛分散組合 95% 的報酬:

- 市場風險(β / beta):解釋約 70% 報酬

- 規模風險(size):小型股長期勝大型股,且不總是與整體市場同步

- 價值風險(value, BtM):價值股長期勝成長股,且不總是與成長股同步

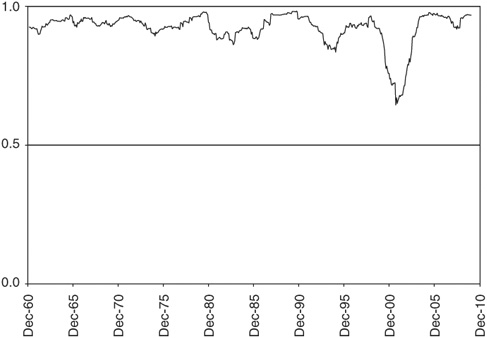

Figure 6-5: 全市場與 DFA 全市場價值指數的滾動相關性

FF 主張:價值股風險其實較高——只是這個風險未必反映在標準差上。市場不會白白給你免費的午餐。

幾項對照(Russell 3000,1979–2009):

- 價值指數年化高於成長指數約 2%

- 同時風險(標準差)少約 5%

- 50/50 成長 + 價值 ≈ Russell 3000 本身——同等買兩端 + 再平衡並無意義

Figure 6-6: Russell 3000 系列指數的風險—報酬

更好的策略:持有全市場,再依目標風險加碼小型股或價值股因子。

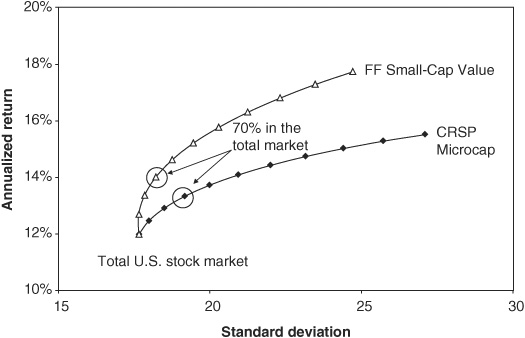

小型價值股(Small-Cap Value):規模 + 價值雙因子#

小型價值股結合兩個溢酬,約佔美國市場市值 3%:

- 與全市場滾動 36 個月相關性平均約 +0.8,有時顯著降低(1990s 末 →2000s 初的反轉)

- 1975–2009 理論上 70% 全市場 + 30% 小型價值 → 年化提升 2.0%,風險增幅極小

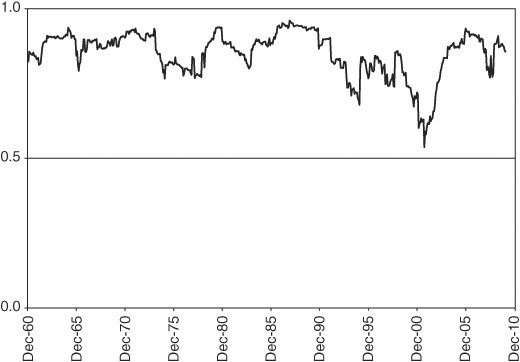

Figure 6-7: 全市場與 FF 小型價值指數的滾動相關性

Figure 6-8: 在全市場基金加上小型價值股的報酬特性

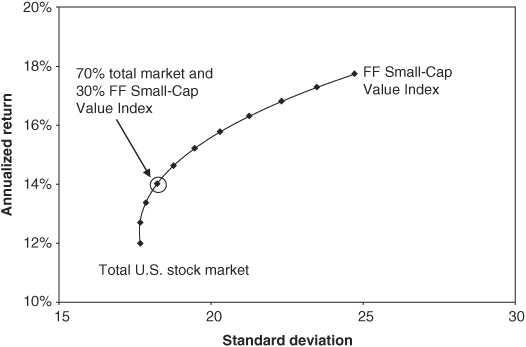

微型股 + 小型價值股是最值得在全市場之外加碼的兩種美股因子。歷史上小型價值的「報酬 / 風險比」優於微型股,但兩者都值得納入。

Figure 6-9: 比較加入小型價值與微型股的組合

未來 30 年的溢酬不一定持續——FF 研究已被廣泛採納,可能侵蝕溢酬。但長期下,多元因子配置仍優於單純全市場。

國際股票:兩大價值#

跨國投資對美國投資人提供:

- 貨幣分散化:避開單一貨幣(美元)

- 次要的證券分散化:因為跨國資金流動,長期單一發達市場相對於另一發達市場的超額報酬會被抹平

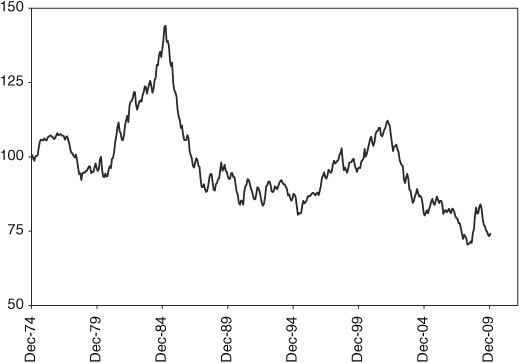

美元相對主要貨幣長期走貶。但這不是「未來也會」的保證——下一段的美元走勢仍是未知。

Figure 7-1: 美元相對其他主要貨幣的長期走勢

國際股票的額外風險#

外國股票一般比美股波動高,原因:

- 匯率風險:美元升值會吞噬美國投資人的海外報酬

- 政治風險:政府作為或不作為

- 交易與保管風險:對外資的交易所限制

- 監管風險:缺乏監督、司法系統薄弱

- 資訊風險:揭露不足

因為這些風險,分散化才是國際投資的關鍵——擁有每個地區的小切片,並每年再平衡。

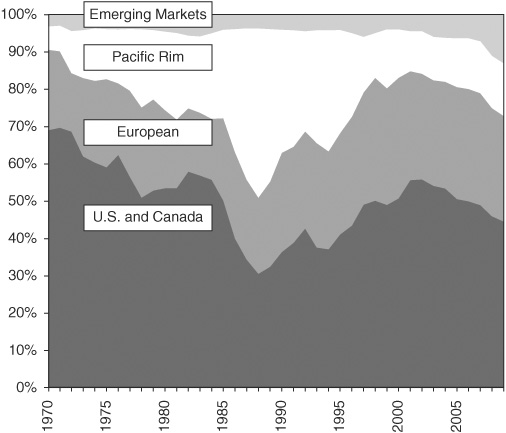

全球市場分類#

- 已發達市場(Developed markets):人均 GDP > $10,000,金融市場深廣(澳、德、日、英)

- 三大區:北美、歐洲、太平洋

- 新興市場(Emerging markets):經濟規模較小、市場逐步開放(中、印、巴、墨、俄、南非)

- late-stage(如墨、台、俄)

- frontier markets(如阿根廷、保加利亞、越南、斯里蘭卡、科威特)

Figure 7-2: 全球股市各區域市值佔比變化

新興市場目前佔全球股票市值約 12%+;frontier 市場 < 1%。

EAFE 指數#

MSCI EAFE(Europe, Australasia, Far East)= 23 個已發達國家、約 1,000 檔大型股的指數,相當於「美國以外的 S&P 500」。

EAFE 與美股表現對照:

- 1970–2001:EAFE 略遜於 S&P 500

- 2001 之後:EAFE 領先

- 2009 後又進入新一輪交替——無法預測哪個區域下一個週期勝出

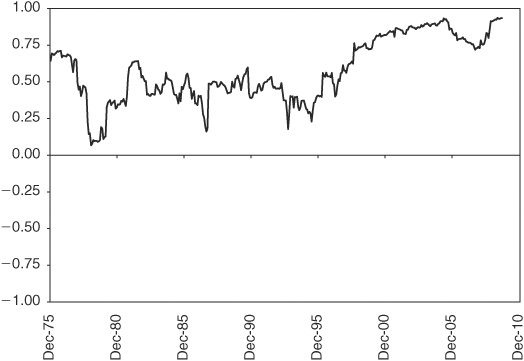

EAFE 與美股相關性:

- 1998 前約 +0.5

- 2007–2009 信用危機期間升至 +0.8

- 但相關性會突變,仍有分散效益

Figure 7-3: EAFE 與美股總市場的滾動 36 個月相關性

為何不直接買全球指數基金?#

全球指數基金(含美股 + 國際)對小資金投資人方便,但你無法控制地區與國家配比。

進階做法:拆開買 美股 + 歐洲 + 太平洋 + 新興市場 + 加拿大,自己控制配比,每年再平衡。這是更佳的分散化策略。

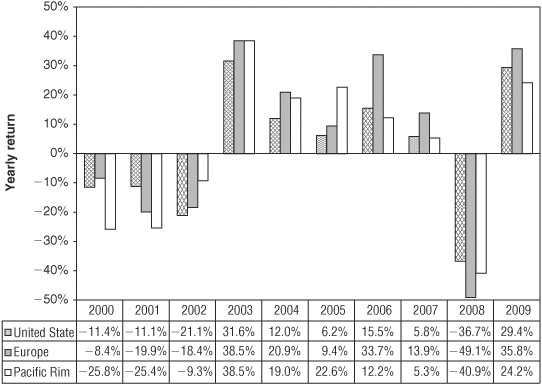

Figure 7-4: 美國、歐洲、太平洋區市場的報酬差異

歷史驗證:

- 1970–2009 EAFE 淨股息報酬約 9.5%

- 同期 50% 歐洲 + 50% 太平洋(每年再平衡):複合 10.1%——比 EAFE 高 0.6%,波動沒有顯著增加

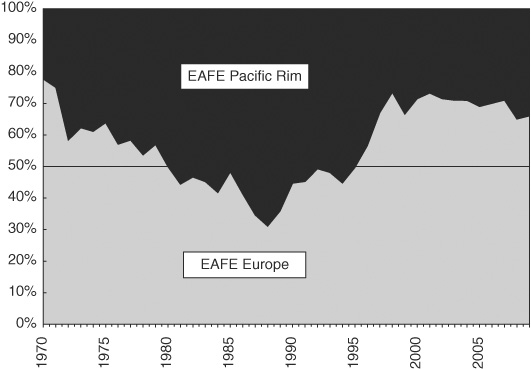

Figure 7-5: EAFE 中歐洲與太平洋區的市值比重變化

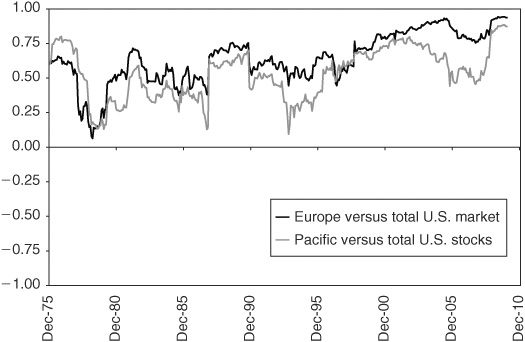

Figure 7-6: 美國 vs 歐洲、太平洋區的滾動相關性

別忘了加拿大:佔國際股市約 6%、全球約 3%;其經濟以金融、能源、原物料為主——也是對沖商品價格上升的工具。

國際市場的規模 / 價值因子#

FF 三因子在海外同樣存在:

- 國際小型股長期勝大型股

- 國際價值股長期勝成長股

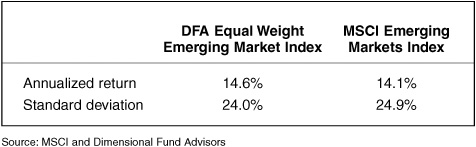

- 在新興市場尤其明顯(雖然波動度也高)

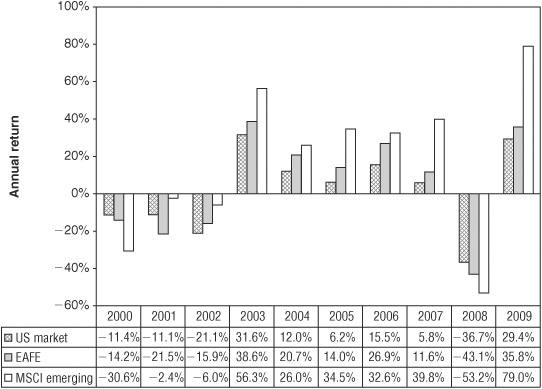

Figure 7-7: 美股、EAFE、新興市場的年度報酬差異

Figure 7-8: MSCI 新興市場與美股的滾動相關性

新興市場波動度遠高於發達市場與美股。但對紀律再平衡的投資人而言,波動是貢獻分散紅利的來源,並非壞事。

章節重點#

- 美股核心:以全市場指數基金為基石,再以小型價值 + 微型股加碼,建構多因子組合

- 美股長期實質報酬約 6%,但會出現「打不過通膨」的十年——必須留在市場

- 國際股票主要為了貨幣分散,其次是證券分散

- 拆解地區(歐洲 / 太平洋 / 新興 / 加拿大)並各自再平衡,比單買全球指數更靈活

- 相關性會劇變(如 2007–2009 信用危機)——仍要持續持有並再平衡,不要因短期同步下跌而退出