從兩資產到多資產#

第 3 章示範了兩個資產類別如何組成更低風險、更高報酬的組合;本章把更多資產類別加入組合,進一步降低風險、提高潛在報酬。

沒人能事前知道哪些投資會在某段期間表現最好。因此必須隨時持有所有資產類別,並每年再平衡。廣泛分散 + 偶爾再平衡是多資產類別投資的核心。

猶太法典 Talmud(約西元前 1200–西元 500 年)已言:

「讓每個人把他的錢分為三份——三分之一投在土地、三分之一投在事業、三分之一保留備用。」

翻譯成現代術語:1/3 股票、1/3 債券、1/3 不動產——這是分散配置最古老的版本。

本章新增的三個資產類別#

在第 3 章已有的「美國大型股 + 中期國庫券」基礎上,本章再加入:

- 太平洋區股票(Pacific Rim equities):日本、新加坡、澳洲、紐西蘭

- 歐洲股票(European equities):英國、德國、法國、西班牙、義大利、瑞典、瑞士

- 美國中期投資等級公司債

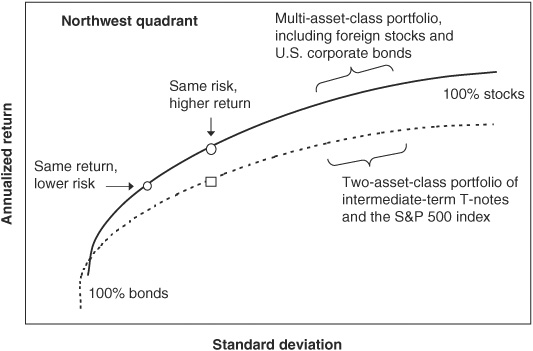

把效率前緣推向「西北角」#

加入多個資產類別會把效率前緣(efficient frontier)往西北角推——也就是更高報酬、更低風險的方向。

Figure 4-1: 多資產組合把效率前緣推向西北角

但有壞消息:

西北角的「投資烏托邦」不存在於短期。多資產類別配置會讓組合的風險—報酬特性長期朝向西北角,但沒有任何固定組合會永遠最有效率。完美組合只能事後得知。

任何試圖根據短期預測「動態調整」的努力,多半會帶來更大風險:例如 2009 年 3 月初,多數大師預期股市還會下跌,若此時減股就會錯過接下來 60% 的上漲。

國際股票的兩大優勢#

對美國投資人而言,外國股票有兩項長期效益:

- 與美股不總是同步走 → 提供分散化機會

- 以外國貨幣計價 → 對沖美元下跌的風險

全球有超過 20,000 家國際公司在外國交易所活躍交易,從日本 Sony 這樣的成熟大企業,到匈牙利 Danubius Hotel 這類新興小企業都有。MSCI 等指數提供商提供國家、地區、全球指數。

美元計價 vs 當地貨幣計價:

- 美國媒體通常只報導美元計價報酬

- 當地貨幣計價反映在地居民的真實報酬

- 兩者差距可能很大,端看美元 vs 當地貨幣的走勢

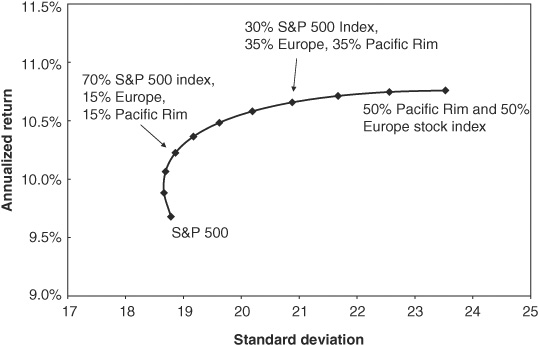

30% / 70% 的兩個轉折點#

書中以 1973–2009 美國 vs 國際(太平洋與歐洲各半)的風險—報酬圖(每 10% 一點)顯示兩個有意義的位置:

- 30% 國際:相對於 100% 美股,多 0.5% 報酬而不增加風險——這是「免費的午餐」

- 70% 國際:超過此點,每多一點國際 → 多風險而沒多報酬

Figure 4-2: S&P 500 與國際股票組合(1973–2009)

30% 是一個甜蜜點。多數投資人不需把國際股票配置壓到 70% 以上。

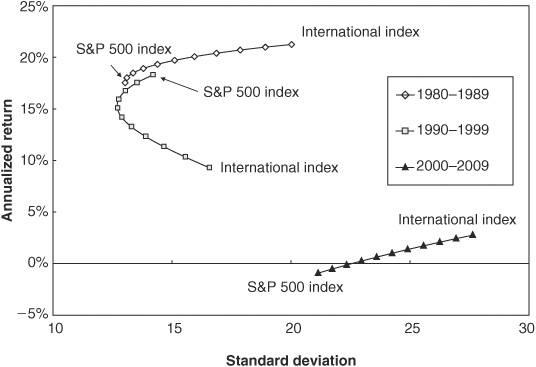

國際股票不是每十年都贏#

過去三十年中:

- 國際股票每十年波動度都高於美股

- 1980s:國際表現好,多資產組合年化多 0.8% 報酬,風險僅微增

- 1990s:美股年化勝國際 8%,多資產組合報酬反而較低——這也讓 John Bogle 等業界大老一度質疑國際股票

- 2000s:徹底翻盤,國際股票大勝;連 Bogle 後來也接受最多 20% 的國際股票指數基金配置

Figure 4-3: S&P 500 與國際股票各年代風險—報酬

一個 10 年的失敗,不是放棄國際股票一輩子的理由。長期下,國際股票是相對於全美國組合的可靠分散化工具。

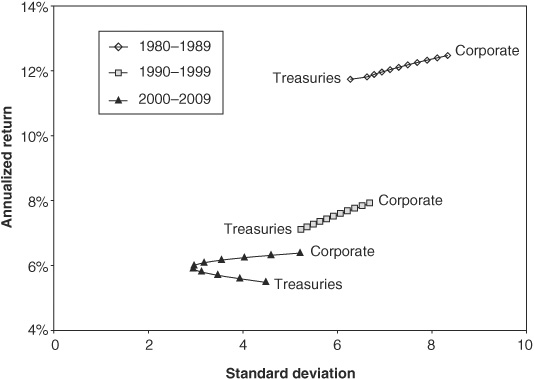

公司債:第二類固定收益#

「Intermediate」一般指 6–10 年到期的債券。「credit」一詞在指數中等同「corporate」,但其實還包含小部分資產擔保證券(asset-backed securities, ABS) 與商業抵押。

資產擔保債券的信用評等獨立於發行公司:若 ABS 違約,包裝者並不違約,也不必償還利息與本金。

直覺上公司債利率高於公債,理應報酬較高——但 1985–2009 共 25 年中,有 9 年公債報酬反而較高。原因是:

- 殖利率價差(yield spread) 隨景氣循環擴大或收窄

- 經濟惡化期:價差擴大,公債勝出

- 經濟好轉期:價差收窄,公司債勝出

公債與公司債指數的長期相關性約 +0.8——多數時候同向,但 2007–2009 出現顯著負相關,產生強烈分散效益。

Figure 4-4: 中期公債與中期公司債:各年代風險—報酬

五資產類別示範組合#

書中以下列五項資產示範多資產組合:

- 美國大型股(S&P 500)

- 太平洋區大型股

- 歐洲大型股

- 美國中期國庫券

- 美國中期公司債

具體配比:

- 全球股票:70% S&P 500 / 15% 太平洋 / 15% 歐洲

- 固定收益:50% Barclays 中期國庫券 / 50% Barclays 中期公司債

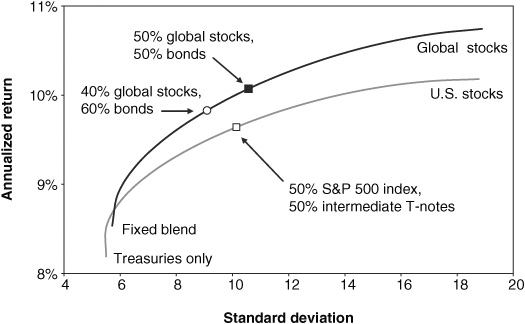

Figure 4-5: 多資產組合 vs 兩資產組合(1973–2009)

對照 1973–2009 的「兩資產組合(S&P 500 + 中期國庫券)」:

- 50% 股 + 50% 債的多資產組合:年化多 0.4%

- 40% 股的多資產組合 → 報酬高於、風險低於 50% 股的兩資產組合

- 整體效率前緣往西北角移動

「不過多 0.4% 而已嗎?」資產配置是基點(basis point, 0.01%)的遊戲。在 $100,000 的資金上,年化多 0.4% 經 10 年複利會多出超過 $4,000。如同棒球名人 Branch Rickey 所說:「棒球是一寸一寸的遊戲」——資產配置也一樣。

三個年代的對照#

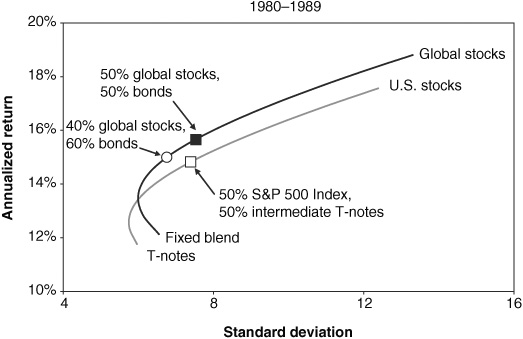

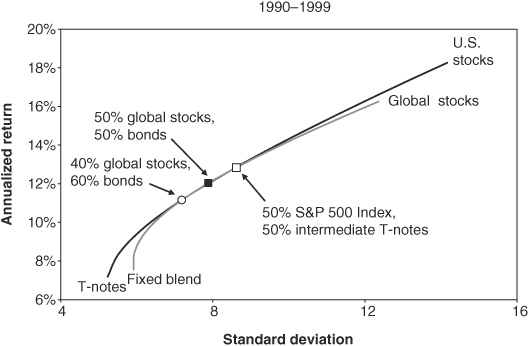

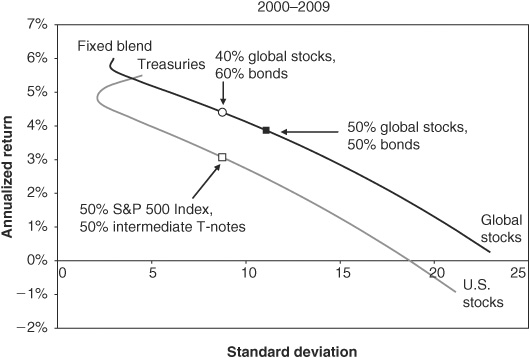

書中以 1980s / 1990s / 2000s 三個獨立十年呈現多資產 vs 兩資產組合的差異:

- 1980–1989:多資產組合多賺 0.8%,風險幾乎不變

- 1990–1999:多資產組合報酬較低,但風險也較低;不少人因此質疑國際股票

- 2000–2009:完全相反,國際股票大幅貢獻多資產組合的報酬

Figure 4-6: 多資產 vs 兩資產:1980–1989

Figure 4-7: 多資產 vs 兩資產:1990–1999

Figure 4-8: 多資產 vs 兩資產:2000–2009

MPT 不能消除壞結果,只能減少壞結果的次數與規模。建立一份任何市況下都能讓你睡得著的全球組合,是長期投資的關鍵。

探索更多資產類別前的五個提醒#

書中在進入 Part Two 之前,先給五個觀念:

- 幾乎不可能找到長期持續負相關或無相關的低成本可投資資產類別——多數時候會有正相關

- 相關性會變動,過去的相關性是「線索」而非保證;任何聲稱「資產類別 1 與 2 的相關性是 X」的書到付印時都已過期

- 在波動極端的時刻——也就是你最希望低相關的時刻——所有風險資產可能同步下跌。2007–2009 信用危機中,連被吹捧為避風港的商品都重挫

- 在熊市中,美股與外股的相關性會劇升。2001 年 9 月 11 日 WTC 攻擊後,全球股市同步下跌超過 5%——分散在當下毫無用處

- 多資產類別組合確實勝過少資產組合,但不是愈多愈好——分散化的邊際效益在約 12 種投資後幾乎消失,而管理成本仍持續上升

推薦延伸閱讀:Roger Gibson, Asset Allocation: Balancing Financial Risk;William Bernstein, The Intelligent Asset Allocator 與 The Four Pillars of Investing。

不要交給電腦來決定#

許多券商以「風險問卷 + 電腦模擬」決定客戶的多資產組合,但作者反對:

- 電腦只認識歷史數字,假設「過去最可能就是未來」——這極不可靠

- 電腦不認識你:你的工作穩定度、健康、家庭責任、孩子是否獨立、父母是否獨立、社安未來是否還在

- 數學上正確的配置,未必符合你真實的處境

作者主張雙腦並用:以左腦理性數學模型衡量可行配置,再用右腦的生活常識與情感真實作最後判斷。Part Two 與 Part Three 會把這個流程闡明。

章節重點#

- 多資產類別投資降低風險、提高潛在報酬——前提是各資產長期能在通膨之上產生正報酬,且彼此相關性夠不同

- 沒有完美組合;相關性會隨時間變動

- 短期觀察看不到效益,紀律與耐心是分散化最終得以兌現的條件

- 不要被「完美計畫」綁架——設計一份好計畫,執行它、維護它,比追求完美更重要