從分散化到資產配置#

分散化(diversification)是把資金分散到不同投資以降低重大虧損機率的傳統做法。

- 1,000 檔股票的組合 > 100 檔股票的組合(更分散)

- 資產配置(asset allocation) 是分散化的進階版:跨不同市場分散風險

完整流程包含三件事:

- 估計各市場區段的預期風險與報酬

- 觀察這些市場在不同時期之間如何相互移動

- 構建能以最高機率達成財務目標的投資組合

一段現代投資組合理論的簡史#

1952 年,芝加哥大學一位 25 歲的研究生 Harry Markowitz 在 Journal of Finance 發表 14 頁論文〈Portfolio Selection〉,後來徹底改變學界與業界的投資組合管理方法。

Markowitz 的核心主張:

- 金融風險不僅是必要的,更是「可欲的」——是達到較高報酬的條件

- 投資組合的風險可透過有意義的分散化來控制

- 個別投資的風險本身不是重點,重點是它們組合起來如何降低整體風險

- 借用數學公式量化「分散化的風險—報酬關係」

論文起初甚至被視為「太基本」,他自己的指導教授也未察覺其影響力。1959 年他將想法擴寫為書 Portfolio Selection: Efficient Diversification of Investments,1990 年榮獲瑞典銀行紀念諾貝爾經濟學獎(一般稱為諾貝爾經濟學獎,但嚴格來說「諾貝爾獎並無經濟學項目」)。

這條路演化出兩個概念:

- 效率市場理論(Efficient Market Theory, EMT):價格已反映已知資訊,市場組合即效率組合

- 現代投資組合理論(Modern Portfolio Theory, MPT):研究各資產類別的有效配置

直到 1970 年代後期,運算能力成本下降後,MPT 才在銀行信託部門與大型資產管理公司普及。今天每位投資人都能在網上免費取得基本的資產配置工具——但這只是入門。

系統風險 vs 個別風險#

每檔股票都有兩種風險:

- 系統性風險(systematic, β/beta):來自市場的整體變動

- 非系統性風險(unsystematic):個別公司或產業的獨有風險

投資組合中股票數量愈多、且跨足各類產業,個別風險可被分散到接近零,剩下的就是市場的 β 風險。Markowitz 因此主張:整體市場組合是最低風險組合——因為它最分散。

Figure 3-1: 分散化降低個股風險

再平衡(Rebalancing):違反直覺但必要#

把資產配置與「單純分散化」分開的關鍵是定期再平衡——把組合拉回原始目標比例。

操作方式:

- 賣掉超過目標的部分,買進低於目標的部分

- 例:目標 50/50 股債,一年後變 60/40 → 賣 10% 股票買 10% 債券

- 也可以利用新增資金、提領或股息利息進行再平衡

背後的理論是 回歸均值(regression to the mean):

- 各類廣泛資產長期會回到其歷史風險—報酬輪廓

- 股票風險高於債券,長期報酬也應高於債券

- 當債券長期勝過股票時,股票終將「補回」差距並超越

再平衡其實就是「賣高、買低」的紀律執行——雖然違反直覺,但比反過來操作好太多。

再平衡的「紅利」#

書中以兩年期的兩項投資對照,假設兩項投資各自兩年複合報酬均為 3.9%:

- 「Let it ride」(不再平衡):複合年化 3.9%

- 每年再平衡至 50/50:複合年化 5.0%

差異的來源是「降低波動度」——本書第 2 章已闡明波動度如何拖累複合報酬。

這種「再平衡紅利」就是 MPT 的精髓——一頓接近免費的午餐。前提是:組合中的資產要彼此夠不同。

兩種再平衡方法#

| 方法 | 觸發條件 | 優劣 |

|---|---|---|

| 時間(calendar) | 固定週期(年、季、月) | 簡單,個人投資人最易執行 |

| 百分比門檻(percentage targets) | 偏離目標達某幅度即觸發 | 略勝一籌,但耗時、需持續監控 |

作者建議:最適合你的方法,是你會真的去做的那個。本書範例一律假設每年初再平衡——簡單、低成本、容易堅持。

兩資產類別模型:教學中的起點#

學界教資產配置從「兩資產模型」開始:先掌握相關性、風險降低、效率前緣,再擴展到多資產。

書中第 3 章的兩資產示例:

- 資產 A:中期 Treasury note(1973 年前以五年期公債代表,1973 年起以 Barclays 1–10 Year Treasury Index)

- 資產 B:S&P 500(500 家領先美國公司)

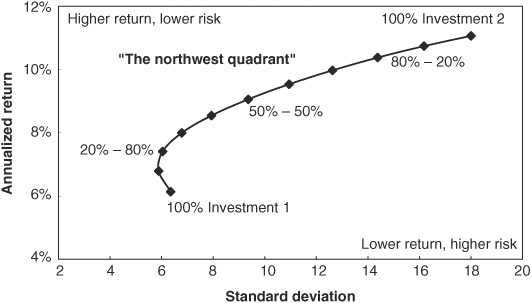

風險—報酬與效率前緣#

效率前緣(efficient frontier)的繪法:

- 縱軸(y):複合年化報酬

- 橫軸(x):年化標準差(風險)

- 兩端分別是 100% A 與 100% B

- 中間每 10% 為一點,連起來就是兩資產所有可能配比的軌跡

- 線往左上彎,代表加入適當配比能在不降低報酬下降低風險

Figure 3-6: 經典風險—報酬效率前緣

圖表的「西北角(northwest quadrant)」是最理想的位置:高報酬 + 低風險。

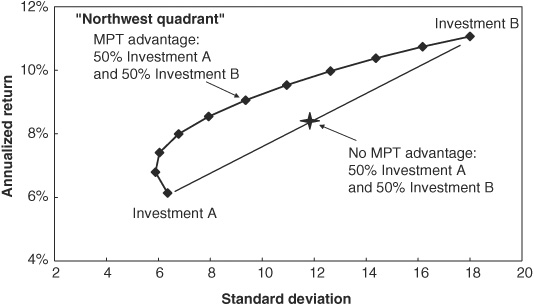

Figure 3-7: 資產配置帶來的分散化紅利

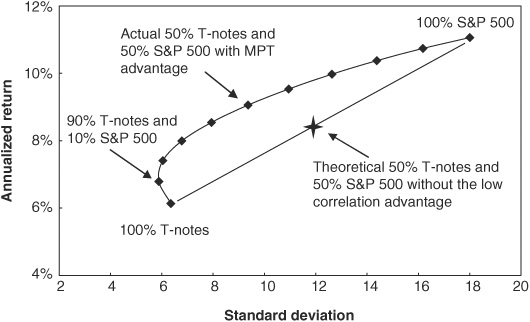

50% 股 + 50% 債的實際成績(1950–2009)#

書中以 50/50 中期公債 + S&P 500 為例(每年再平衡):

- 比起單獨持有任一資產,年化報酬上升 0.5%

- 同時波動度下降 2.9%

- 這就是「降低風險即提高長期報酬」的實證

Figure 3-8: 中期公債與 S&P 500 的風險—報酬(1950–2009)

分散效益隨時間變動#

不同年代的「50/50 組合」 vs 「100% 單一資產」差異甚大:

- 多數年代效率前緣往左上彎——分散化奏效

- 1970–1979 與 2000–2009:S&P 500 報酬甚至低於中期公債

- 在這兩個年代,分散仍能保護組合不受股票崩跌重創

由於相關性會變動,分散化的「實質效益」也是動態的。沒人能事前預測哪一段期間會有多大的紅利。

資產配置不是萬靈丹#

資產配置會降低重大虧損機率,但不會消除所有風險。即使最分散的組合,也會有虧損的年度。

從 1950–2009 的 50/50 股債組合:

- 多數年度報酬落在 −5% 至 +25%

- 最差是 2008 年 −11.9%

- 最好是 1954 年 +27.7%

- 60 年中有 11 年是負報酬(約每 5 年 1 次)

單一年度虧損並非策略失敗——失敗的是因虧損而棄守長期策略的人。預先做好心理準備,才能在 1974、2002、2008 這類年度撐住。

負相關 ≠ 一定要納入#

並非所有負相關資產都該被納入組合:

- 每一項投資都應有正的實質報酬(高於通膨)

- 即使某項資產與股票負相關,但長期實質報酬接近零或為負,仍應捨棄

- 降低風險不能拿來吃——你需要的是「在通膨之上的真實購買力」

真實世界中,幾乎不可能找到「兩個都打敗通膨且彼此負相關」的資產類別。可行的目標是:找到多個彼此低相關(甚至偶爾負相關)且長期皆有實質報酬的資產,組合起來在多數十年期間取得不錯的整體相關水準。

章節重點#

- 分散化是降低重大虧損機率的傳統做法;資產配置是它的進階版——跨市場分散

- Markowitz 的核心洞見:個別風險不重要,整體組合的風險—報酬關係才重要

- 再平衡是讓策略真正運作的紀律——同時也是最違反直覺的部分

- 沒有「完美」配置;相關性會變動,分散效益隨之起伏

- 配置策略可降低風險、提高長期勝率,但不會消除虧損年度