為什麼相關性比資產數量更重要#

每年再平衡(annual rebalancing)能捕捉分散化的好處——前提是組合內各投資不會同時往同方向移動。因此挑選「不會同步漲跌」的資產與再平衡同等重要。

沒有任何兩個資產類別會永遠以同一種方式相互關聯。相關性是動態的(dynamic),會在沒有預警的情況下改變。

相關性係數(Correlation Coefficient)#

相關性係數衡量「一項投資相對於另一項投資的共同移動傾向」,相對於各自的平均報酬:

- 兩者同時超出平均報酬 → 正相關(positive correlation)

- 兩者方向相反 → 負相關(negative correlation)

- 一者的偏離與另一者獨立 → 無相關(noncorrelated)

範圍與門檻(作者使用的分類):

- 相關性介於 +1 到 −1

- ≥ +0.3 → 視為正相關

- ≤ −0.3 → 視為負相關

- −0.3 與 +0.3 之間 → 視為無相關

投資人尋找的目標是:負相關、無相關、或低正相關的資產配對,而且這些資產各自能在通膨之上產生正報酬。

三種相關情境的圖像#

書中以三組假想基金示範相關性對組合的影響:

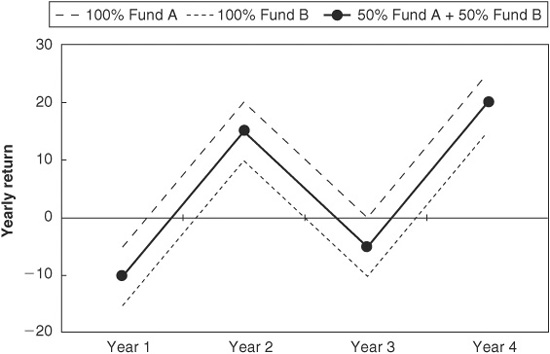

- 完全正相關(Fund A & B):兩檔走勢一致,再平衡無法帶來分散化好處

Figure 3-2: 完全正相關示意

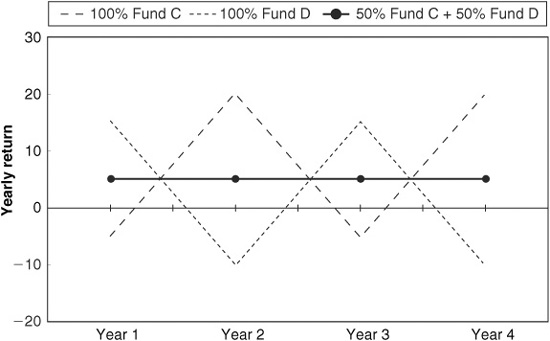

- 完全負相關(Fund C & D):兩檔反向走,再平衡後組合波動低於任何單一基金

Figure 3-3: 完全負相關示意

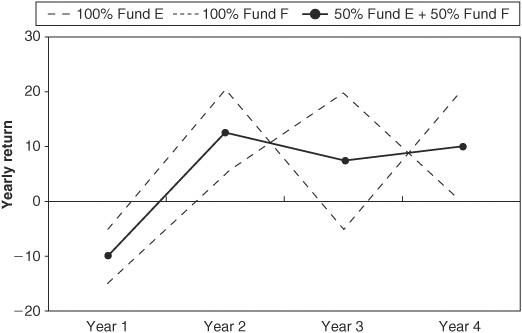

- 無相關:有時同步、有時不同步——這是真實世界中最容易找到的「好搭配」

Figure 3-4: 無相關示意

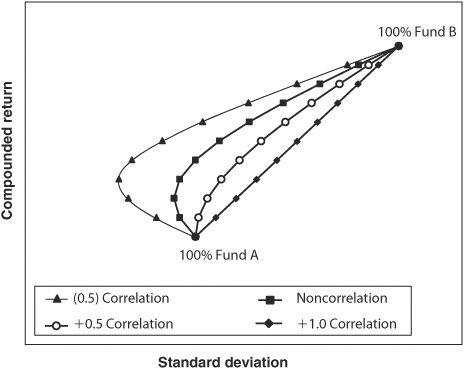

假設三個組合的簡單平均報酬都是 5%:

- 負相關組合:風險最低、複合報酬最高

- 無相關組合:居中

- 正相關組合:風險最高、報酬最低

Figure 3-5: 低相關使風險降低,效率前緣往左推

殘酷的現實:負相關幾乎找不到#

作者直言:沒有任何資產類別與美股長期維持負相關。某些時期的負相關(例如商品、黃金)並不持續,且這些資產通常無法在通膨之上產生實質報酬。

幾種常被誤認為「負相關解方」的標的:

- 商品 / 黃金:偶有負相關,但長期實質報酬接近零或負,無法支撐長期投資

- 放空 S&P 500:等同於買進的反向,當然是「負相關」——但只是把上漲的市場給抵消,沒有任何長期價值

在組合中加入長期報酬不足以打敗通膨的「分散資產」是不划算的——降低風險本身不能拿來吃(you cannot eat lower risk)。

數量分散 ≠ 品質分散#

新手最常犯的錯:以為持有「很多檔基金」就是分散:

- 1990 年代末期,許多投資人以為持有多檔成長型基金就是分散

- 但這些基金都重押科技與通訊股

- 2000–2002 年類股崩盤時,所有成長型基金同時下跌

- 投資人這才學到:quantity diversification ≠ quality diversification

持有多檔高度相關的投資只會讓你誤以為自己分散了。真正分散是檢視各組成「動的時候會不會一起動」。

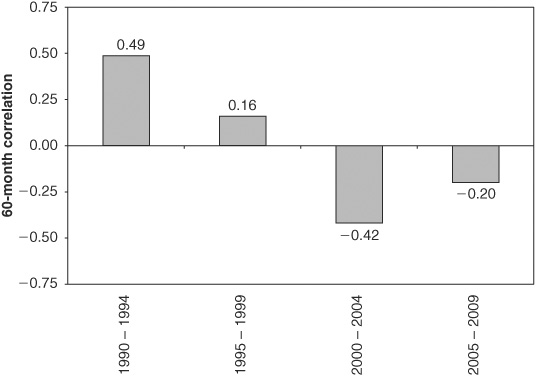

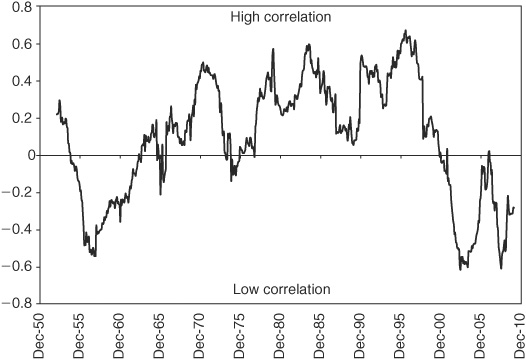

相關性是動態的:以 S&P 500 vs 中期國庫券為例#

很多文章與書籍會給出單一歷史相關性數字,並暗示這個數字會延續到未來——這是錯的。

書中以 S&P 500 與五年期國庫券(intermediate-term Treasury notes, 1950–2009)的滾動 60 個月相關性說明:

- 1990 年代:正相關——股債方向一致

- 2000–2009:負相關——股債方向相反

- 整個 20 年平均約為 0(無相關)

- 折線從未真正水平——這證明關聯是移動的目標

Figure 3-9: 中期公債與 S&P 500 的滾動 60 個月相關性

在 1998 年之前,普遍信念是「利率下降 → 股債齊漲」(利率因素同時影響兩者),因此相關性應為正。但 2000 年代徹底翻覆了這個假設。

Figure 5-3: 美股與其他資產類別的相關性變化

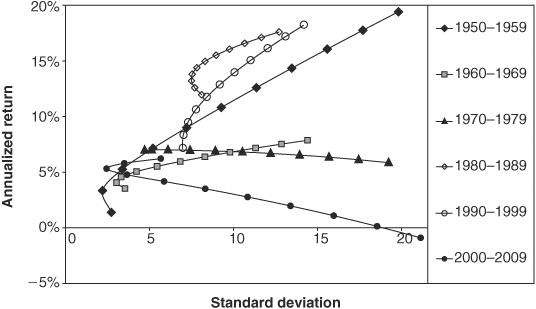

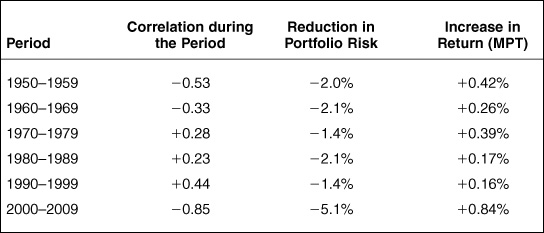

各年代分散化效益的差異#

書中針對每個十年(1950–2009)獨立繪製「五年期國庫券 + S&P 500」的效率前緣(efficient frontier),發現:

- 大多數年代效率前緣往左上彎曲(典型分散化效益)

- 1970–1979 與 2000–2009:S&P 500 的報酬竟低於中期國庫券

- 相關性愈負,再平衡帶來的「再平衡紅利」愈大

- 1950–1959 與 2000–2009:高負相關 → 風險降幅與再平衡紅利最大

- 1990–1999:高正相關 → 紅利最小(但仍存在)

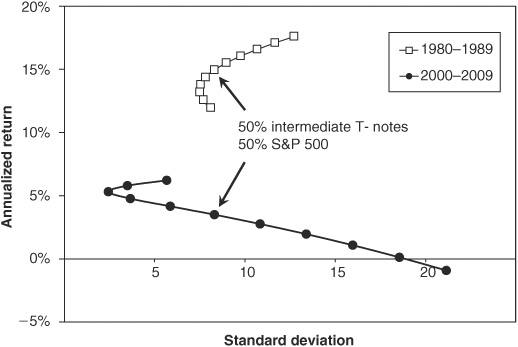

Figure 3-10: 各年代的分散化效益(中期公債 vs S&P 500)

1990s vs 2000s 兩個極端對照:

- 1990s:50% 股 + 50% 債的風險約等於 100% 債,但年化複合報酬高出約 3%

- 2000s:50% 股 + 50% 債的風險僅略高於 100% 債,報酬比 100% 債少約 3%——但仍是正報酬,而當年是 60 年來股票最差的十年

Figure 3-11: 兩個對比年代的分散化效益

預測風險比預測報酬容易#

從 1950 到 2009 各十年的「50/50 股債組合」資料中可看出:

- 每十年都正報酬

- 報酬範圍 » 風險範圍

- 換言之,10 年期間的組合風險容易預測,組合報酬則不容易

- 約需 30 年才能讓組合報酬預測落在歷史分布內

Figure 3-12: 各年代的 50/50 股債組合風險與報酬

資產配置是有耐心的人的策略。

為什麼還是要持有多種低相關資產#

縱使找不到完美的負相關,配置仍然有用:

- 低正相關的資產也能提供分散化效益,特別是同時持有多種時

- 沒人知道哪一檔何時會與其他資產更相關(或更不相關)

- 多元持有 = 提高某一段期間至少有一部分組合「逆向移動」的機率

一個良好的多元組合應同時包含若干長期能在通膨之上產生正報酬且彼此相關性多變的資產類別。

損失年仍會發生#

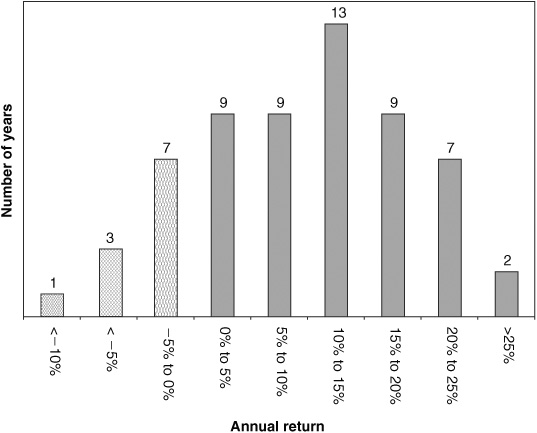

即使是 50/50 股債組合,從 1950–2009 共 60 年中:

- 報酬多數落在 −5% 到 +25% 之間

- 最差的一年是 2008 年:−11.9%

- 最好的一年是 1954 年:+27.7%

- 60 年中有 11 年是負報酬——大約每 5 年 1 次

Figure 3-13: 50/50 中期公債 + S&P 500 年度報酬分布(1950–2009)

單一年度虧損不代表資產配置策略失敗。失敗的是因虧損而棄守長期計畫的投資人。1974、2002、2008 是試金石——準備好了,紀律才不會在風雨中崩潰。

章節重點#

- 分散化的核心不是「買幾檔」,而是「彼此走勢是否同步」

- 相關性是動態的——歷史單一數字不能用來預測未來

- 真正的負相關資產極為稀少,且常缺乏實質報酬

- 持有多種低或不規則相關的資產,是真實世界中最可行的分散化策略

- 相關性、再平衡、預期報酬三件事必須一起評估——任一項出問題,整個策略就會打折