投資沒有免費的午餐#

華爾街最古老的格言之一:沒有免費的午餐(no free lunch)。不承擔任何投資風險的人,在扣除通膨與稅後,預期報酬就是零。

風險與報酬之間有直接關係:

- 股票配發股息、債券支付利息、不動產收取租金——但這些現金流都不確定

- 不確定性愈高,要求的預期報酬就愈高

- 不確定性愈低,預期報酬就愈低

市場價格會隨風險認知變化:

- 風險上升 → 價格下跌 → 新買家的預期報酬上升

- 風險下降 → 價格上升 → 新買家的預期報酬下降

- 對債券而言,風險來源包括通膨、利率上升、稅、發行人違約

投資組合的風險與分散#

投資組合風險不可能消除,但可以透過資產配置部分控制:

- 把不同投資(各自有獨立的風險與報酬特性)組合在一起,會產生新的風險—報酬權衡

- 就像麵粉、酵母、水組合成麵包:整體的特性與成分不同

設計良好的組合透過分散化降低整體風險,最終讓投資組合的報酬高於個別成分加權平均報酬。這個現象不會每年發生,但對紀律投資人來說會在多年後實現。

神話:「無風險投資」#

美國金融市場中風險最低的工具是美國國庫券(Treasury bill, T-bill):

- 一年內到期,由政府保證

- 折價發行,到期還本,差額即為利息

- 每週由財政部以拍賣方式定利

- 貨幣市場基金常持有 T-bill,因此 T-bill 利率是貨幣市場利率的良好近似值

「無風險(risk-free)」這個詞並不準確。T-bill 名目報酬為正,但經過稅與通膨後常常為負。

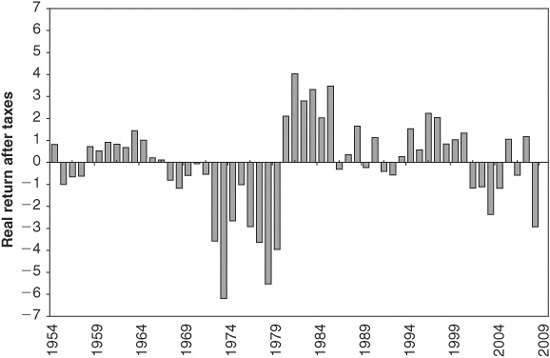

例證:

- 2007 年 T-bill 名目報酬 4.7%

- 假設 25% 所得稅,稅後 3.5%

- 同年通膨 4.1%

- 實質購買力 −0.6%——所得稅級距愈高,虧損愈大

Figure 2-1: T-bill 稅後通膨後年度報酬

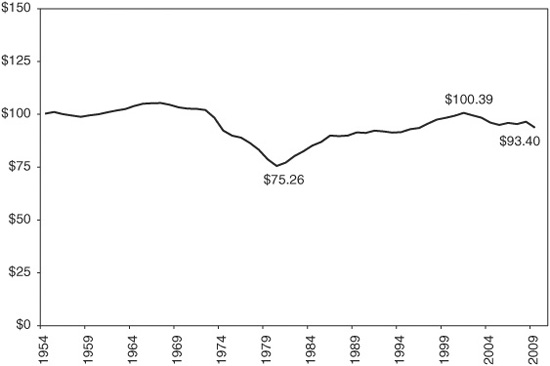

更驚人的是:作者用 1955 年起持續滾動投入 30 天期 T-bill 的 $100 試算(25% 稅率),:

- 1980 年低點時剩 $75.26

- 花了 21 年才回到 $100(2001 年)

- 之後又下滑,到 2009 年底剩 $93.40

Figure 2-2: 30 天期 T-bill 累積稅後實質報酬

換言之,過去三十多年,「無風險」投資人實際上付錢給政府借錢。

至於 TIPS(Treasury Inflation-Protected Securities) 與 I-bonds:

- 本金與利息隨通膨調整,能對抗通膨

- 但仍是公開交易證券,會隨利率波動(2008 年 Barclays TIPS 指數下跌 2.4%,CPI 卻上升 0.1%)

- 仍須繳稅——利息與通膨調整收益最終都當成普通利息所得課稅

真正的「無風險投資」應同時具備:政府擔保、價格穩定、抗通膨、聯邦/州/市稅全免。但即便政府擔保債券,也得始終維持 AAA 評等——這本身就是風險。目前世上不存在這種投資。

投資風險的多種定義#

不同身分定義風險的方式不同:

- 學術界:價格或報酬在特定期間的波動度(volatility)

- 可用日、週、月、年衡量

- 高波動 = 不穩定報酬;低波動 = 穩定報酬

- 年度報酬波動是最常用的資產類別風險比較單位

- 作者觀點:價格波動本身不是風險,而是風險因素的衍生產物

- 股票價格波動來自盈餘與股息成長預期的擺盪

- 債券價格波動來自未來通膨與利率預期的擺盪

- 商品價格波動來自供需曲線的變化

- 退休基金受託人:未能達到未來退休金支付義務

- 共同基金經理人:相對於同類基金經理人的績效落後——這會導致資金流出與經理人失業

- 個人投資者:虧錢——沒什麼比看到帳戶縮水更容易吸引注意

思考 1987 年的市場:

- 1987 年 9 月時 S&P 500 已上漲約 36%

- 10 月 16 日(週五)大跌 9%

- 10 月 19 日「黑色星期一」再跌 23%

- 但全年仍正報酬 5.1%

持有多元化股票組合一整年的人並未虧錢,但人們記得的只有黑色星期一的痛苦。

商品 vs 股票:波動 ≠ 報酬#

價格波動本身不會帶來超額報酬。商品的波動與股票相當,但商品沒有利息、盈餘或股利——所以預期報酬低於股票。

換言之:

- 一項投資光是會漲會跌,並不讓它成為好的長期投資

- 投資人應認清波動的「來源」,而不是把波動本身視為風險來源

每位投資人最大的風險#

退休基金經理人對風險最務實的定義同樣適用於個人:未來無法支付退休生活所需。

- 每筆資本都有目的:退休所需、購屋頭期、子女學費、慈善、留給後代

- 你的「個人金融負債」是達成所有未來需求的最小金額

- 真正的風險是累積的資產不足以支付這個負債

- 你不需要「感覺安全」的金額,而是「實際需要」的金額

高估自己「需要」的金額,會讓人承擔過多風險,反而在熊市中作出錯誤決策。

計算這個目標金額並不困難,輸入包括:年齡、健康、生活習慣、稅務、退休金、社會安全、投資收入等(細節在第 12 章)。這項分析只需做一次。

波動度即風險#

雖然作者主張波動是「風險的衍生」,但波動同時也帶來實際成本:

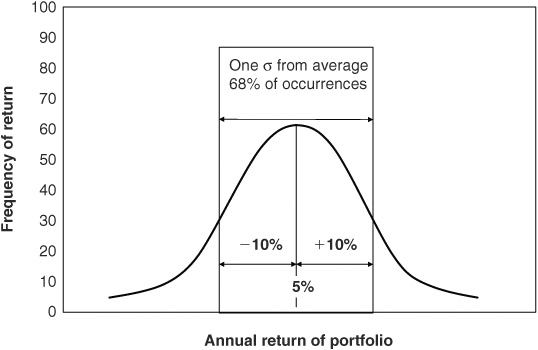

- 標準差(standard deviation, σ)量化波動,是「年度報酬偏離平均的平均量」

- 假設某投資年化平均 5%、年化 σ 10%,常態分布下 68% 的年度報酬會落在 −5% 到 +15% 之間

Figure 2-3: 報酬的常態分布示意圖

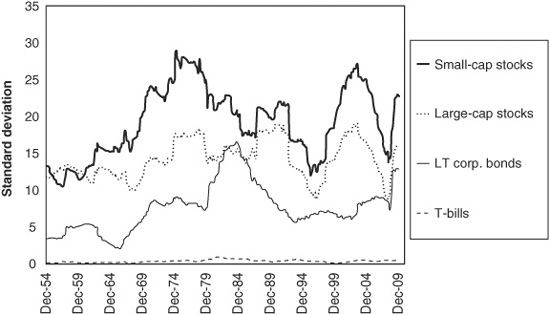

各資產類別歷史滾動 60 個月波動度(依高至低):

- 小型股:約 20%(任一十年內 ±8%)

- 大型股:約 15%(±5%)

- 長期公司債:約 8%(±3%)

- T-bill:約 0.2%(±0.2%)

Figure 2-4: 各資產類別滾動 60 個月波動度

不同期間波動度不同,但不同資產類別之間的相對排序非常穩定:T-bill < 公司債 < 大型股 < 小型股。

波動度的另一個重要觀察:

- 波動度上升常伴隨報酬下跌,反之亦然

- 1980–1990 年代股票波動下降 → 史上最長牛市

- 2008 至 2009 初股票波動劇增;公司債波動同步上升 → 債券價格下跌

波動度為何拖累複利報酬#

簡單平均報酬與複合報酬(年化)之間的差距,正是波動度的「成本」:

高波動 → 較低複合報酬。任何能在不犧牲簡單平均報酬下降低波動的策略,都會提升複合報酬。

作者用四個起始皆 $10,000、簡單平均年化都是 5% 的組合對照:

- 組合 A:每年 +5%(σ = 0%)→ 複合報酬最高

- 組合 D:交替 +20% 與 −10%(σ = 15%)→ 複合報酬最低,比 A 少 1.1%

並且:

- σ 從 0% 增至 5%:複合報酬差 0.1%

- σ 從 5% 增至 10%:複合報酬差 0.4%

- σ 從 10% 增至 15%:複合報酬差 0.6%

標準差可以想成「平均的偏離」(average miss)。投資組合可以從未真的賺到 5%,卻仍有 5% 的簡單平均——標準差就是衡量「平均偏離 5% 多遠」。

降低長期波動還有另一項好處:

- 投資人最痛的是看到帳戶縮水

- 當組合下跌幅度愈大,情緒性賣出的機率愈高

- 降低重大虧損機率 = 提高投資人留在計畫中的機率

- 紀律是資產配置策略成功的關鍵

章節重點#

- 沒有「無風險」的投資;任何試圖打敗稅與通膨的組合都帶有損失風險

- 暫時性虧損難以避免,但可以透過配置策略加以控制

- 風險與報酬有長期關係:高預期報酬市場 = 短期內高度不確定

- 目標:建立預期報酬與可接受風險水準兼具的組合,提高達成個人財務目標的機率