投資成功的三個關鍵步驟#

長期投資的成功取決於三個核心步驟:

- 制定審慎的投資計畫

- 完整地執行該計畫

- 無論市況好壞都維持紀律

計畫、執行、維護——三者缺一不可。創造一個好計畫但不執行,等於沒有計畫;執行了但不維護,紀律會在第一輪熊市瓦解。

資產配置(asset allocation)——也就是分配給股票、債券、不動產與現金等資產類別的金額比例——是整個投資計畫中最重要的決策。它在長期上幾乎決定了你資金的成長路徑與整體風險。擁有資產類別比挑選類別內個別標的更重要,雖然「怎麼買」之間仍有優劣與成本差異。

兩種投資策略:你是哪一種?#

當你檢視自己的投資行為,請對照下列兩種典型策略:

- Plan A:買進預期未來幾年表現好的標的;若表現不佳或前景改變,就換股或轉現金,等待更好的機會。

- Plan B:買進並持有不同類別的多元組合,無論短期前景;若某類資產表現不佳,反而加碼讓組合回到目標比例。

絕大多數人不自覺地採取 Plan A——目標是「做得不錯」(do well),但「不錯」並不是可量化的財務目標,沒有定義何時買、何時賣。學術研究顯示:依短期表現換股的人,賣掉的標的後來往往比換進的新標的更好。

大多數投資人聲稱「我有計畫」、「績效跟得上市場」——這通常是一廂情願。實際分析往往會發現:根本沒有一致的計畫,績效落後市場數個百分點,標的之間缺乏整體規劃。

一份好計畫的特徵#

成功的投資是三步驟流程:plan → implement → maintain。

- 一份好計畫的腿很長,可以撐好幾年無需大幅調整

- 每年回顧、必要時微調;只有人生重大事件發生時才大改

- 不要因為市況差或電視名嘴的言論去調整:你不會因為工作低潮就辭職,也不該因為熊市就改投資計畫

把投資計畫寫下來。投資政策聲明(Investment Policy Statement, IPS)應包含:財務需求、投資目標、資產配置、投資選擇說明,以及為何這份計畫能讓你達成目標。寫下來的計畫不容易被遺忘,且能在任何衝動決策前提醒自己。

作者估計:

- 不到 50% 的書面計畫會被完整實施

- 不到 10% 的計畫會被持續維護到能真正發揮效益的程度

沒有捷徑#

金錢與生活密不可分——孩子的學費、退休金、醫療、稅、房價、信用評分,每個議題都有壓力。可惜的是,正確的投資原則並不在公共教育中:

- 高中、職校、大學、法學院、醫學院都不要求投資課程

- 雇主不要求員工學習如何配置 401(k)

- 政府只在詐欺與不實陳述時介入

結果是大眾以代價高昂的「試錯法」自學,學習期間落後市場甚多,多數人從未追回。

一朝被蛇咬之後,投資人常以兩種錯誤方式過度補償:

- 過度保守:永遠達不到財務目標

- 過度激進:想快速贏回損失,反而虧得更多

對年輕人來說錯誤代價有限(時間是最大資產),但對年長者而言可能是毀滅性的。Enron 案、隨後的 GM、Lehman、AIG、Bear Stearns、Chrysler 破產等案例不斷證明:雞蛋集中在單一籃子裡的悲劇會反覆重演。

為什麼專業建議不一定有用#

聘請好顧問是其中一種解法,但這是「碰運氣」的命題:

- 投資顧問業的薪資水準堪比醫師、律師

- 但醫師律師需多年訓練,券商營業員只需高中英文程度、無重大前科、通過基礎考試即可上崗

- 進入門檻之低,使得業界年年有人因失職、挪用、詐欺被處分

即使資歷最完整的顧問也可能犯錯——而一個糟糕的決策就足以讓你畢生積蓄歸零(Madoff 的客戶最了解這點)。要區分好顧問與壞顧問沒有捷徑。

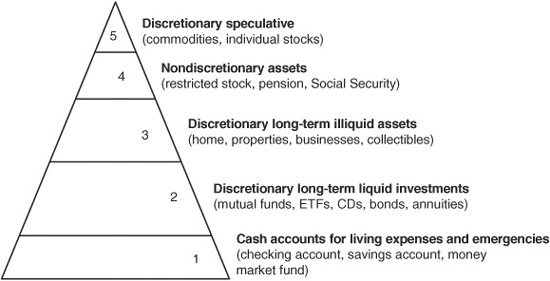

資產配置中的「資產」#

作者用一個五層投資金字塔(investment pyramid)將資產分類,並描繪每層的流動性與可支配性:

Figure 1-1: 投資金字塔(五層分類)

- 第一層(金字塔基底):高度流動的現金與類現金——支票、儲蓄、貨幣市場基金,用於日常生活與緊急備用

- 單身:3–4 個月生活費

- 有家庭:6–12 個月

- 退休:24 個月

- 第二層:可自行支配的長期流動資產——共同基金、ETF、CD、債券,放在退休帳戶或個人儲蓄帳戶;可在一週內變現

- 第三層:可自行支配但流動性較低——自宅與不動產、企業、藝術品與收藏品、避險基金、創投基金、有限合夥;變現可能需數週、數月、甚至數年

- 第四層:你沒有支配權的資產——雇主限制性股票與選擇權、雇主退休金計畫、社會安全給付、已年金化的年金;規則嚴格

- 第五層(順序之外):投機資本——短線交易帳戶,包含個股、利基型 ETF、貴金屬、商品期貨等,本質上是「下注並期待運氣」

五層都會影響整體資產配置決策。你應特別意識:第四層中的社會安全與退休金未來是否還能照原承諾發放?只有部分能轉移給配偶,幾乎不會傳給後代——這應反映在你的整體規劃中。

堅守核心共同基金與 ETF#

本書所談的資產配置,主要是把可自行支配的流動資產,分散在廣泛多元化的股票與債券共同基金及 ETF 之中。

想靠選股、選基金「跑贏大盤」就像穿著沾滿泥的靴子跑馬拉松——阻力極大、勝率極低。

理由:

- 高昂的主動管理費用幾乎必然拖累報酬

- 法律規定所有投資人同步取得財報與重大消息——無人擁有資訊優勢

- 在 CNN、Bloomberg 等財經頻道看到的資訊,已被市場價格反映

- 一旦你獲得別人沒有的資訊,使用它就是內線交易(Martha Stewart 因此入獄;甚至有投資銀行家把內線資訊「換」性服務也雙雙入獄)

華爾街老諺:「人人都知道的事,不值得知道(What everyone already knows is not worth knowing)。」

巴菲特與蒙格的成功在於 Buffett 有從上千條訊息中挑出真正重要的少數幾條的天賦——但對大多數投資人(包括多數專業人士)而言,市場「等同於」效率市場,因此不可能持續榨出超額報酬。

熱門基金與冰冷報酬#

事後預測市場趨勢看似容易,因為大師只談他們的勝場。事實上:

- 你能辨認出某項潮流時,它的價格已經沖天

- 1980 年代初,幾乎沒人預料 Microsoft 會主宰科技世界

- 同期 Popular Science 預言 21 世紀家家戶戶會有「飛行汽車」——這個沒成真

潮流投資(fad investing)容易上癮、代價高昂——1996–2000 科技泡沫、2003–2008 房地產熱、2008 年油價 $150 時的替代能源熱、中國股票熱、黃金熱(2010 年寫書時 $1,200/oz)……同樣的劇本反覆上演。

選星級基金也行不通:

- 大量資金流入「Morningstar 5 顆星」基金,相信它們會持續贏

- 5 星評等通常無法持續,新資金湧入會迫使基金經理改變策略——而那策略原本是它得 5 星的原因

- John Bogle:「在主動基金業,沒有什麼比成功更容易導致失敗。」

SEC 規定每則基金廣告都必須註明「過去績效不代表未來結果」——這是有原因的。

避開壞建議#

- 每位宣稱「有技能」的顧問都不可能在總體上高於平均——加總起來,他們就是市場

- 1998 年 LTCM 崩潰後,前 Fed 主席 Greenspan 在國會作證時警告:

「無論交易方法多麼精巧,長期之下,異常的報酬只能透過異常的風險暴露來維持。」(Alan Greenspan, 1998)

巴菲特早期靠重押少數幾家公司致富,但成千上萬個失敗的「準巴菲特」我們永遠不會聽到名字——只有倖存者偏差能說話。承認你不是巴菲特,用低成本指數基金與 ETF 代表市場,這正是巴菲特本人多次公開推薦給一般人的做法。

偉大但無聊的解法#

低成本指數基金 + ETF 構建的資產配置:

- 容易理解、容易維護、長期可靠

- 但極其無聊、極其緩慢

- 沒有「全壘打」的故事可炫耀

- 你得忍受親友吹噓他們的某次成功,質疑你的策略「在當前市場已不適用」

投資的績效不是上週、上月、去年的事,而是一輩子的事。長遠來看,採取資產配置策略的人會擁有最佳績效與最後話語權——許多人最終會反過來向你尋求建議,而當他們承認自己當年其實沒搞清楚狀況時,你只需微笑。

時間會改變投資優先順序#

風險問卷(risk questionnaire)的限制:

- 華爾街試圖把資產配置「商品化」,把人塞進預設好的投資盒子

- 問卷只能粗略估計「最大可承受風險」,且這在牛市中容易高估

- 對年輕人或許可用,但 50–60 歲族群差異巨大,無法靠問卷處理

- 真正找出風險容忍度需要靈魂拷問——而且應在熊市時進行,不是牛市

不同生命階段的調整:

- 年輕人:核心是建立儲蓄習慣,比學投資更重要;錯誤代價小、有時間追回

- 中年:職涯與家庭穩定,第一次能想像退休樣貌,開始細化儲蓄與投資計畫

- 接近退休(50 後段–60 初):通常是收入巔峰期,孩子已獨立,重新聚焦自己想做的事;應該回顧並調整配置以平順進入退休

- 晚年:發現錢夠用後,可能為了下一代而把多餘部分配置得更積極

資產配置是個人化的。每一階段都有對的配置——你的任務是找出屬於你的那個。

資產配置如何運作#

資產類別是廣義投資類型——股票、債券、不動產、商品、貨幣市場。每個類別還能再細分:

- 股票:美股 / 海外股;成長 / 價值;大型 / 小型;產業別、地理區

- 債券:應稅 / 免稅;發行人別(公司債、市政債、抵押債、公債)

- 不動產:自住、出租住宅、商用

成功的投資人會:

- 研究各類資產與其組成

- 估計長期風險與報酬

- 研究類別之間的報酬如何相互移動(相關性)

- 衡量加入每項投資的優劣

- 在應稅帳戶中還需考慮稅務效率,把對的資產放對帳戶

學術界的證據#

針對長期資產配置策略的批評者主張投資人應隨市場動態調整——但學術界並不同意:

- Brinson, Hood, Beebower(1986) 與 Brinson, Singer, Beebower(1991) 兩篇對 91 檔大型美國退休基金的研究

- Ibbotson 與 Kaplan(2000) 的劃時代論文〈Does Asset Allocation Policy Explain 40, 90 or 100 Percent of Performance?〉

研究結論一致:超過 90% 的長期投資組合報酬變動由資產配置決定,市場擇時與選股只能解釋很小一部分。

這就是為什麼這本書聚焦在那「重要的 90%」:你應該把多少錢放在哪些資產類別、風格與板塊。

投資選擇#

建立合適投資組合是兩階段流程:

- 選擇符合需求的資產配置組合

- 選擇能代表這些資產類別的個別投資工具

選工具的原則:

- 廣泛代表所屬資產類別 + 低費率 → 指數型共同基金與 ETF 是最佳選擇

- 即使在指數基金內部,費用與策略差異也很大——同樣追蹤指數的兩檔基金,費用可能差數倍

- 有些基金宣稱追蹤「市場指數」,但其指數並非傳統市場標竿,與市場連動性差

- 被動(passive):嘗試貼近基準指數

- 主動(active):嘗試打敗基準

作者不主張使用主動管理基金:平均費用顯著較高,且少有經理人具備足夠技能克服費用與佣金的拖累。

指數基金與 ETF 的優勢恰好契合資產配置的需求:低成本、廣泛分散、與市場低追蹤誤差、高稅務效率。

不要過度分析#

「好計畫的最大敵人,是對完美計畫的幻想。」——普魯士將軍 Karl von Clausewitz

- 「理想」資產配置只能事後才知道

- 永遠追尋完美計畫會走向「分析癱瘓」(analysis paralysis),最後什麼都沒做

- 你能做的是建立一份高機率成功的組合,照計畫執行,並維護它

- 沒有任何組合能保證成功——但沒被執行的計畫保證會失敗

章節重點#

本章核心:成功投資需要設計、執行、維護一套以你個人需求為基礎的長期策略。資產配置是計畫的核心,決定了長期的風險與報酬。

- 沒人知道下週、下月、下年的市場會如何

- 資產配置解決了「在不知未來下如何投資」的問題

- 它消除短期市場預測的需要

- 它消除了在錯誤時刻押在錯誤市場的風險

- 它消除了被人錯誤建議所傷的風險

人生只有有限的時間建立支撐退休的投資組合,幾次重大錯誤就足以讓目標脫軌。發展一份好計畫、執行它、維護它,然後讓時間發揮複利的力量。