工程化的風險#

通用汽車年金基金(規模 500 億美元)董事總經理 Charles Tschampion 的話:「投資管理不是藝術,也不是科學——它是工程。我們的工作是管理與設計金融投資風險。」對 GM 而言,「首要的挑戰是不要承擔超過所需的風險」。

這句話背後是哲學與數學的高度精煉——而它的源頭正是本章的主角。

200 年的視而不見#

整整兩個世紀,沒有人想到「給風險一個數字」:

- 股票就是有風險,有些更危險,到此為止

- 風險在 gut 裡,不在數字裡

- 進取者求最大報酬,謹慎者買儲蓄帳戶與長期高評級債券

1830 年的「審慎人法則」#

風險最權威的論述是 1830 年波士頓一場遺產官司的判決:

- 1823 年 John McLean 留 50,000 美元給妻子(生時收益);妻死後一半給哈佛、一半給麻州總醫院

- 1828 年妻死時,遺產已縮水至 29,450 美元

- 哈佛與醫院聯合控告受託人

法官 Samuel Putnam 判受託人「誠實、謹慎、小心」,並寫下成為日後 122 年標準的 「審慎人法則」(Prudent Man Rule):

「無論如何,資本都處於危險中……受託人僅須誠實履職、行使健全裁量。他應該觀察那些審慎、謹慎、聰明的人如何處理自己的事務——不是投機性的處置,而是對其資金的長期配置——同時考慮預期收益與資本可能的安全性。」

122 年內,這就是定義。

1952 年的轉折:Markowitz 的論文#

1952 年 6 月,《Journal of Finance》發表了一篇 14 頁的論文〈Portfolio Selection〉,作者是芝加哥大學 25 歲、無名氣的博士生 哈利・馬可維茲(Harry Markowitz)。1990 年他因此論文獲諾貝爾經濟學獎。

創新層面#

- 把「股票投資」變成嚴肅學術主題(先前被視為太投機)

- 處理整個投資組合,而不只是個股選擇

- 14 頁中有 10 頁是方程式或圖表

- 只引用三個其他作者——但其方法整合了 Pascal、de Moivre、Bayes、Laplace、Gauss、Galton、Daniel Bernoulli、Jevons、von Neumann 與 Morgenstern 的思想(他自己承認知道這些觀念,但不知作者)

偶然的開始#

Markowitz 對股市原本毫無興趣:

- 他在做線性規劃(linear programming)

- 等待教授討論論文題目時,與一位股票經紀人聊天,被建議把線性規劃應用到股市問題

- 院長要他讀 John Burr Williams 的《The Theory of Investment Value》——其首句立刻打中他:

「買家不認為所有證券在當前市價下同等吸引人……相反,他在尋找『這個價位上最好的』。」

Markowitz 的反應:「我被一個觀念擊中——你應該對風險和報酬同等關心」。

變異數:給風險一個數字#

Markowitz 從不用「風險」一詞——他用 變異數(variance)。風險與變異數從此同義。

變異數測量資產報酬圍繞其平均值的擺動幅度,與標準差數學上等價。變異數越大,平均報酬告訴你關於可能結果的訊息越少——又是那個「腳泡烤箱、頭埋冰箱」的笑話。

分散投資:唯一的「免費午餐」#

Markowitz 的核心洞察:投資人分散投資因為這是對抗變異數的最佳武器。

「分散是被觀察到的、也是合理的;任何不暗示分散優越性的行為法則必須被否決。」

如龐加萊所說,僅由少數強相互作用部分組成的系統行為不可預測。一筆大賭注可以讓你發財或破產。分散則讓部分資產上漲時其他下跌,至少報酬率彼此不同——這吸引每個風險規避者天生的偏好。

與賽局論的呼應#

雖然 Markowitz 從未提及賽局論,分散與馮・諾伊曼的策略遊戲有深刻共鳴:

- 一邊是投資人,另一邊是股市——一個強大且對其意圖保密的對手

- 想對這樣的對手「贏」幾乎等於確定輸

- 透過「次優選擇」(分散而非孤注一擲),投資人最大化生存的機率

數學的威力#

分散是一頓免費午餐——把一群高預期報酬、有風險的證券組合成相對低風險的組合,只要你最小化證券間的協方差:

- S&P 500(1970–1993):年平均 11.7%、標準差 15.6%

- EAFE 國際指數:年平均 14.3%、標準差 17.5%

- 75% S&P + 25% EAFE:標準差只有 14.3%——比兩者都低,且年報酬比 S&P 高 0.6%

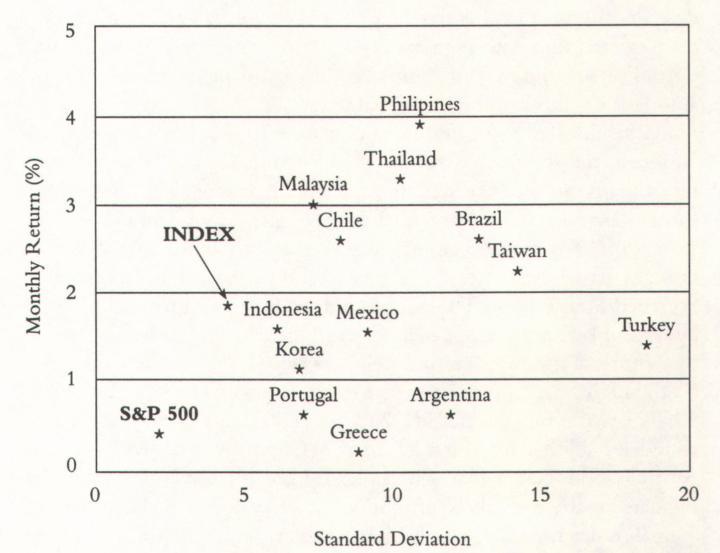

13 個新興市場(1992–1994)的數據更壯觀:個別市場標準差 6%–20% 不等,但指數的標準差只有 4.7%——遠低於成分平均的 10.0%。分散有效。

13 個新興市場 vs. 指數平均 vs. S&P 500(1992 年 1 月至 1994 年 6 月)—縱軸為月平均報酬、橫軸為月標準差。INDEX(13 國等權重)落在最低風險點,展現分散投資的威力

但要注意:1995 年 2 月延長至墨西哥金融危機後(墨西哥單獨跌 60%),13 國指數年報酬從 2% 降到 1%、標準差從 5% 升到 6%——新興市場是高風險的。

效率前緣與 CAPM#

Markowitz 把傳統選股變成「選擇高效率組合」(efficient portfolios)的程序:

效率組合:在給定變異數下最大化期望報酬,或在給定期望報酬下最小化變異數。

不存在「單一最優」——而是一張 menu。每個效率組合對應某個風險水準下的最佳報酬。投資人依自己的偏好(risk-tolerance)挑選——這是 Markowitz 系統中唯一讓 gut 出場的地方,其餘全是測量。

Sharpe 與 CAPM#

學生 William Sharpe(同樣後得諾貝爾獎)解決了協方差計算的繁複問題:用每支股票相對整體市場的變動來估計,而非兩兩之間。這條路通向 資本資產定價模型(Capital Asset Pricing Model, CAPM):

- 「beta」:股票對整體市場波動的平均敏感度

- AIM Constellation Fund 的 beta = 1.36(市場跌 10%,AIM 跌 13.6%)

- American Mutual Fund 的 beta = 0.80(比市場穩)

Markowitz 的批評#

主要爭議:

1. 投資人真的這麼理性嗎?#

若投資決策中直覺勝過測量,這整套就可能是浪費時間——也是市場行為的錯誤解釋。第 16、17 章將正面處理這個問題。

2. 變異數是適合的「風險代理」嗎?#

一個來自 BZW Global Investors 的故事:一群登山者遇到一座狹窄破舊的橋,慎重地用繩索保護後通過——卻在彼端發現一頭飢餓的山獅在等他們。

Markowitz 過於關注變異數,可能會被那頭山獅嚇到。Kenneth Arrow 反而會擔心橋的另一邊潛伏的危險。

3. 變異數有時不是風險#

- 如果你不打算賣出(如 Warren Buffett、作者妻子的姑姑),股價變動毫無意義——對長期投資人,波動是機會而非風險

- Robert Jeffrey:「波動本身……是溫和的統計機率因素——除非與後果連結,否則它什麼風險都不告訴你」

- 真正的風險是「在中途或終點時,組合不能提供持有人所需的現金流」

4. 風險可重新定義為「達不到基準」#

把風險重定義為「達不到某個基準的機率」——這個基準可以是 0、可以是退休基金的最低報酬、可以是 S&P 500、可以是 5%(基金會法定支出)——並不否定 Markowitz 的優化框架,只是換一個目標函數。

5. 變異數本身不穩定#

- S&P 500 月報酬年化標準差:1984–1990 年為 17.7%,1990–1994 年為 10.6%

- 「波動本身就在波動」

6. 投資人對風險的態度隨財富變動#

Sharpe 1990 年論文指出:財富增加時投資人更願意承擔風險(緩衝變厚),財富減少時更不願意承擔。這就解釋了牛市與熊市為何容易走極端——直到均值回歸發揮作用。

Markowitz 的貢獻:地基的奠定#

即使受到大量批評,Markowitz 的貢獻是巨大的:

- 為 1952 年以來幾乎所有理論金融研究奠基

- 主導了實踐中的投資管理

- 「分散」已成為投資界的宗教

- 即使對他的攻擊,也催生了原本不會出現的新概念

接下來:理性的崩潰#

但華爾街剛開始套用這些理論,另一群鼓手已經敲響不同的節奏——

Daniel Bernoulli 自己曾承認其命題有「極為罕見的例外」;他低估了人類偏離他所描繪的「正直道路」的頻率。最近的研究顯示,許多偏離理性規範的行為是系統性的。

又或許:人並非不理性,而是傳統的理性模型本身僅捕捉了一部分。如果選擇仍然是邏輯且可預測的(即便偏好變動),那麼問題就在於模型而不是人。

第 5 部分將正面處理這個問題。