運氣:風險管理的最大威脅#

「昨晚他們命中了那頭大象。」當測量失靈時,人們最愛把結果歸因於運氣——好或壞。

但若一切都歸於運氣,風險管理就毫無意義。訴諸運氣會把事件與其原因切開:說某人「運氣不好」就是免除其責任;說某人「運氣好」就是否定他付出的努力。風險管理的核心,是擴大我們有掌控之處,縮小我們毫無掌控之處——並理解後者中因果是被隱藏的。

拉普拉斯:沒有運氣這回事#

法國數學家 拉普拉斯(Pierre-Simon de Laplace)在《Essai philosophique sur les probabilités》中宣告:

當下事件由先前事件透過「事物無因不發生」這個明確原則所連結……所有事件——包括那些因微不足道而似乎不遵循自然大法則者——都必然如太陽公轉一樣,是大自然的結果。

這呼應 Jacob Bernoulli「事件若能永恆重複便將發現皆有定因」與 de Moivre 的「原始設計」。拉普拉斯設想存在一個「廣大的智慧」能理解所有因果,徹底消除「不確定性」這個概念。

CONSTANTINOPLE 與 BZUXRQVICPRGAB#

拉普拉斯的精彩例子:桌上字母排成「CONSTANTINOPLE」,我們判斷這不可能是隨機。但若這個字不出現於任何語言,我們就不會懷疑它出自特定原因。隨機抽出 BZUXRQVICPRGAB 的機率,與隨機抽出 CONSTANTINOPLE 完全相同。從 1000 個號碼中抽到 1000 會驚奇,抽到 457 卻不會——但機率相等。「事件越不尋常,就越需要強而有力的證據支持。」

1987 年的崩盤:找不到原因的「強證據」#

1987 年 10 月股市跌逾 20%——是 1926 年以來第四次月跌幅超過 20%。但這場崩盤從何而來無人知曉。沒有人能對其原因提出「強證據」。

龐加萊:因果的細微擾動#

法國數學家 儒勒-亨利・龐加萊(Jules-Henri Poincaré, 1854–1912)——傳記者形容他「身材矮胖、頭極大、留鬍鬚、近視、駝背、說話心不在焉、戴著黑絲帶夾鼻眼鏡」——延續了拉普拉斯的因果觀,但帶來重要修正。

一個被龐加萊低估的學生#

1900 年路易斯・巴舍利耶(Louis Bachelier)在 Sorbonne 提交論文〈投機理論〉。龐加萊評為「心智原創而精準……但題目相對於同類候選人較偏遠」,給予「mention honorable」(次等榮譽)——而非求得學術職位所需的「mention très honorable」。Bachelier 終生未得到正規學術職位。

但這份論文超前時代:他用來解釋法國公債選擇權定價的數學,比愛因斯坦發現電子運動早了五年——而後者正是「金融隨機漫步」(random walk)理論的基礎。Bachelier 的核心命題:「投機者的數學期望值為零」。「次等榮譽」啊!

因果的反設想#

龐加萊用一個假想實驗來凸顯因果的力量。引用 Camille Flammarion 想像一個比光速還快的觀察者:「對他而言,時間將變號(從正變負)。歷史將被翻轉,滑鐵盧將先於奧斯特里茨……一切將如不穩定平衡的混沌中湧現。整個自然將顯現於機運的支配下。」

龐加萊由此提出:「對無知者來說是機運的,對科學家來說不是。機運不過是我們無知的度量。」

但機率仍有用#

這個定義是否完全令人滿意?龐加萊問。畢竟我們可以用機率法則做預測:

- 世界大賽中失第一場仍贏冠軍的機率是 22/64

- 擲骰子出現 3 的機率是 1/6

- 氣象局預測明天降雨機率 30%

- Bachelier 證明下一筆股價往上的機率正好是 50%

- 壽險公司不知每位保戶何時死,但「他依靠機運微積分與大數法則,分配股息給股東毫不誤差」

細微擾動的決定性#

更深的洞察來自於:看似偶然的事件,常常源於細微的擾動。

- 一個完美對稱、立於頂點的圓錐,最微小的不對稱就會使其倒下

- 即使完全對稱,「最微小的振動、一陣空氣」也會使其倒下

- 這就是氣象難以預測的原因:「任何一點 0.1 度的差異,颶風就在這裡而不是那裡爆發」

這個觀念是當代混沌理論(chaos theory)的雛形。1994 年《紐約時報》報導:Berkeley 計算機科學家 James Crutchfield 估計「銀河邊緣一個電子的隨機位置變化所產生的重力,可以改變地球上一場撞球的結果」。

Arrow:模糊雲霧與決策的限制#

二十世紀後半,諾貝爾獎得主 肯尼斯・箭頭(Kenneth Arrow)把這個對「無知」的認識推進到一個新層次。

戰時氣象兵的教訓#

Arrow 二戰期間擔任空軍氣象預報員,他與統計同僚發現:他們的長期天氣預報「不比從帽子裡抽出的數字更好」。當他們請求免除這項任務時,得到的回覆是:

「指揮將軍很清楚這些預報沒有用。但是他需要它們做計畫用途。」

這個故事道出了人類面對不確定性的根本矛盾——即便知道預測無效,仍要假裝有效以便決策。

為什麼我們同時賭博又買保險#

Arrow 在風險論文中提出個著名問題:為什麼我們既賭博又買保險?兩者數學期望都對我們不利。

- 賭博:我們願承擔大機率小損失,換取小機率大獲利的可能(多數人視為娛樂多於風險)

- 保險:我們無法承擔房子燒毀或不時離世的風險。我們寧可選擇必然小損(保費),換取應對巨大未知災難的保障

「完整市場」(complete market)#

Arrow 部分因為他對「完整市場」的設想——一個能保險所有可能損失的虛擬機構——獲得諾貝爾獎。他的結論:

若我們能對任何未來的可能性投保,世界會更好。因為人們會更願意承擔風險,而沒有冒險就沒有經濟進步。

保險的隱形限制#

實踐上,保險只在大數法則成立時可得:

- 大量風險且彼此獨立

- 火險:起因與保戶行為獨立、與他人保戶獨立

- 不能保「全市場崩盤時某支股票的下跌」、不能保「戰爭損失」

- 不能保「新時尚是否流行」、「十年內是否爆發戰爭」——這些沒有合理的計算賠率方法

這意味著可保的風險遠少於人生中的風險。我們因此承擔了大量必然成本(保費、契約、預警系統),以換取避免更大不確定損失的安全感。

凱因斯的金融視角#

凱因斯的反問:「為何瘋人院之外的人會把貨幣當作財富的儲存方式?」(持有現金不會增值)他的回答:「持有現金安撫了我們的不安;我們要求的「貨幣放手溢價」就是不安的度量。」

商業合約中,握手簽約都是把未來行為固定下來——即使環境變了我們希望換條件。期貨合約讓商品生產者能在生產前鎖定售價——他們放棄日後高價售出的可能,以換取對價格的確定。

道德風險:保險的反效果#

Arrow 也警告:若沒有人怕承擔風險的後果,將為反社會行為埋下沃土。1980 年代美國儲蓄與貸款協會(S&L)的存款保險讓所有者可以「贏大、輸小」——出事時納稅人埋單。有保險之處便有道德風險(moral hazard)——作弊的誘惑。

從 Laplace/Poincaré 到 Arrow:現代風險管理的誕生#

拉普拉斯與龐加萊那一代與 Arrow 那一代之間有一道鴻溝:第一次世界大戰之後,「人類終將無所不知」的夢想破滅。知識爆炸只讓世界更難理解、生命更不確定。

這就是為什麼 Arrow 是本書中最現代的角色:他不再聚焦於「機率如何運作」或「均值回歸如何發生」,而是人類如何在不確定下做決策、又如何承擔這些決策的後果。Arrow 是「風險管理作為一門實踐藝術」的奠基者。

不確定性下的決策:拒絕還是接受?#

Arrow 之後我們知道——「沒有人記得在創世時把確定性放進來」。我們從不確定,永遠某種程度地無知。

- 接受假設與拒絕假設並非二分

- 拒絕、不拒絕(reject vs. not-reject)才是現代統計的選項

- 即便有「十億分之一」的機會「對方在說真話」,我們也不能「接受」假設「她沒有作弊」

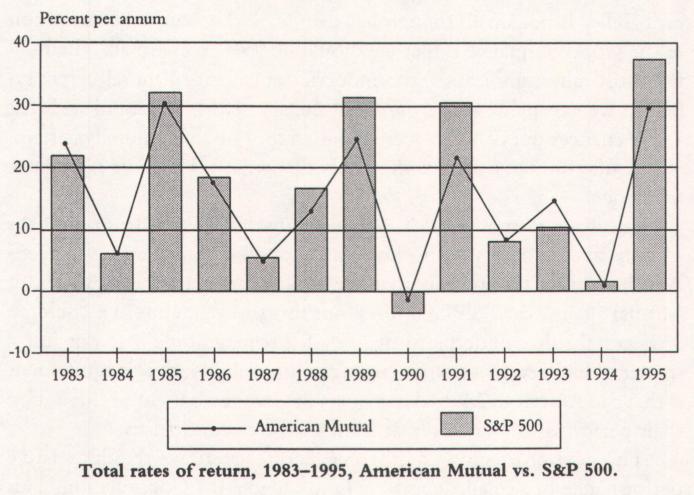

American Mutual Fund vs. S&P 500 年度報酬率比較(1983–1995)—13 年中 American Mutual 僅 3 年贏過 S&P,是運氣不好還是技術不足?

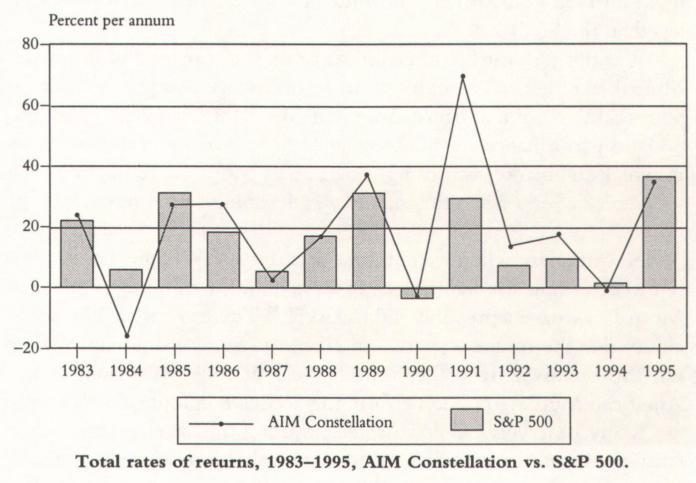

AIM Constellation Fund vs. S&P 500 年度報酬率比較(1983–1995)—年均 19.8% 勝 S&P 的 16.7%,但波動性遠高,需追蹤超過一世紀才能 95% 確信不是運氣

從 1000/1001 到 1/20#

Jacob Bernoulli 為「道德確定性」要求 1000/1001;現代統計實務只要求 1/20(5% 顯著水準):

美國共同基金 American Mutual 13 年中只有 3 年贏 S&P 500——是運氣不好還是經理人欠缺技巧?統計檢定顯示 20% 機率出於運氣(不到 5% 顯著),故只能給經理人「不否決」的評價。要 95% 確信需追蹤 30 年——而這實務上不可能。Arrow 與 Bernoulli 提醒我們:不確定下的判斷必然帶有主觀。

EPA 二手菸研究#

1993 年 EPA 發表 510 頁報告稱二手菸(ETS)為「已知人類肺癌致癌物」:

- 30 項研究中只有 9 項統計顯著

- 11 項美國研究無一達顯著水準

- 其中 7 項樣本不到 45 案例

但 EPA 估計「每年約 3,000 名美國非吸煙者死於二手菸引發的肺癌」——這個結論促使國會通過《無煙環境法》。在不確定下,最終決定常常是「腸胃」(gut)多於測量——正如判斷硬幣是否公正。

此後一切:不確定性站上中央#

我們已抵達一個轉折點——不確定性與其侍女運氣,正式佔據舞台中央。一戰後 75 年,世界面對舊有風險與大量新風險。對風險管理的需求隨之高漲。

接下來的章節中,幾乎所有人物都還活著——這證明了:「風險管理」這套思維有多麼年輕。